déclaration impôt 2025

déclaration impôt 2025

L’apport-cession de titres est un mécanisme fiscal stratégique permettant aux particuliers de différer l’imposition de leurs plus-values mobilières. Ce dispositif est particulièrement utile pour les entrepreneurs et investisseurs souhaitant réinvestir leurs gains dans de nouveaux projets sans subir immédiatement l’imposition sur leurs plus-values. En reportant ou en suspendant cette imposition, l’apport-cession favorise la fluidité de la réinjection des capitaux dans l’économie.

Cependant, ce montage fiscal complexe nécessite une compréhension approfondie de ses règles et de ses limites pour éviter tout risque de redressement fiscal.

Dans cet article, nous allons aborder les caractéristiques principales, les règles fiscales ainsi que les stratégies d’optimisation et d’exemples concrets pour illustrer les mécanismes de l’apport-cession.

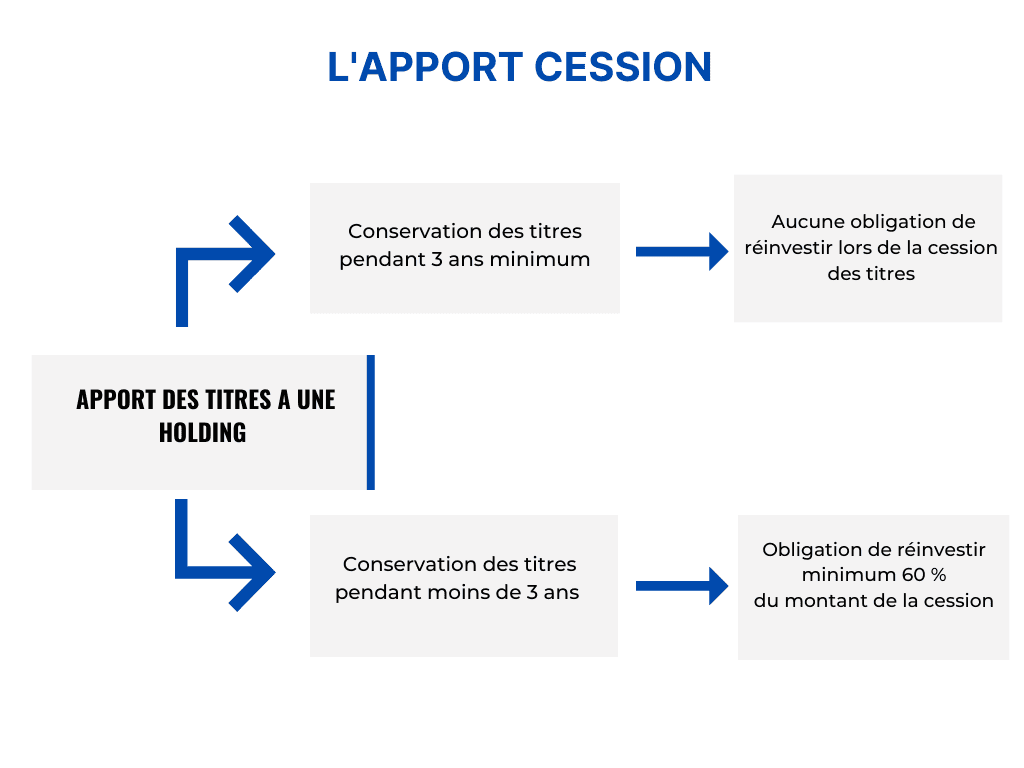

L’apport-cession est une opération en deux étapes, utilisée principalement par les détenteurs de titres d’une société (actions, parts sociales). Elle commence par l’apport de titres à une société (souvent une holding), qui devient propriétaire des titres en contrepartie de nouvelles parts. Ensuite, cette société cède les titres à un tiers acquéreur. L’apporteur des titres peut ainsi différer l’imposition de la plus-value réalisée lors de cette transaction, tant que certaines conditions sont remplies.

L’apport-cession vise à encourager le réinvestissement dans l’économie en évitant que l’imposition immédiate ne freine les projets de développement ou de création d’entreprise. Ce mécanisme permet à un entrepreneur ou investisseur d’utiliser les gains générés par la vente de ses titres pour financer de nouvelles activités ou acquérir des participations dans d’autres sociétés.

Exemple concret :

Imaginons Mme Dupont, qui détient 40 % des parts d’une PME valorisée à 1 million d’euros. Elle souhaite vendre ses parts pour lancer un projet dans une autre entreprise. Plutôt que de céder directement ses titres et de subir l’imposition immédiate sur une plus-value de 400 000 euros, Mme Dupont peut créer une holding, apporter ses titres à celle-ci, et faire céder les titres par la holding. Elle reporte ainsi l’imposition de sa plus-value et dispose de fonds pour son nouveau projet sans décaissement immédiat.

En France, les plus-values réalisées lors de la cession de titres sont soumises par défaut au prélèvement forfaitaire unique (PFU) de 30 %, incluant l’impôt sur le revenu de 12,8 % et les prélèvements sociaux de 17,2 %. Cependant, grâce au dispositif d’apport-cession, les particuliers peuvent reporter cette imposition sous certaines conditions.

Exemple chiffré :

Monsieur Martin vend directement ses titres pour 500 000 euros, dont 200 000 euros de plus-value. Il serait imposé à hauteur de 30 %, soit 60 000 euros. Avec l’apport-cession, il peut reporter cette imposition tant qu’il respecte les conditions de réinvestissement.

Pour bénéficier du report d’imposition, il est nécessaire de remplir plusieurs critères :

1. Société bénéficiaire soumise à l’IS : Les titres doivent être apportés à une société soumise à l’impôt sur les sociétés, souvent une holding.

2. Contrôle de la société bénéficiaire : L’apporteur doit détenir plus de 50 % des droits de vote dans la société bénéficiaire.

3. Limite sur les soultes : Si une soulte est versée, son montant ne doit pas dépasser 10 % de la valeur nominale des titres reçus. Au-delà de ce seuil, l’imposition de la plus-value devient immédiate.

Exemple concret :

Supposons que Mme Lefèvre détient 100 % des titres d’une société valorisée à 2 millions d’euros. Elle souhaite bénéficier du report d’imposition. Elle crée une holding, à laquelle elle apporte ses titres. Elle reçoit 1,9 million d’euros en titres de la holding et une soulte de 100 000 euros. La soulte est inférieure à 10 %, elle peut donc bénéficier du report d’imposition.

Le report d’imposition prend fin si l’un des événements suivants survient :

• Cession des titres reçus : La vente des titres détenus dans la holding met fin au report.

• Transfert du domicile fiscal hors de France : Ce changement entraîne également la fin du report.

• Réinvestissement dans les 3 ans : Si les titres sont cédés dans les trois ans suivant l’apport, le produit de la cession doit être réinvesti dans une activité économique, à défaut le report est levé.

Exemple concret :

M. Durand apporte ses titres en 2021 et les cède par sa holding en 2023. S’il ne réinvestit pas dans une activité économique, sa plus-value est imposée immédiatement. En revanche, s’il réinvestit, il continue de bénéficier du report.

Dans le cadre d’un sursis d’imposition, la plus-value d’apport n’est pas immédiatement imposée. Contrairement au report, la plus-value n’est pas fixée au moment de l’apport ; elle sera calculée plus tard, lors de la vente des titres obtenus en contrepartie de l’apport.

Exemple concret :

Mme Morel, associée d’une PME, apporte ses titres en 2020 à une holding et ne subit pas d’imposition immédiate. La plus-value est calculée uniquement lors de la cession future des titres de la holding.

La distinction entre report et sursis tient au moment où la plus-value est déterminée et à l’impact de l’éventuelle évolution des règles fiscales. Dans un report, la plus-value est figée lors de l’apport, tandis qu’elle reste indéterminée dans le cadre d’un sursis.

Exemple comparatif :

Dans le cas d’un report, les gains réalisés en 2020 seront imposés selon les règles en vigueur en 2020. En sursis, les règles fiscales à la date de la vente s’appliqueront, même si elles sont plus avantageuses.

Dans une clause d’earn-out, un complément de prix est versé au vendeur en fonction de la performance future de l’entreprise. Ce montant, imposable au moment du versement, bénéficie du même traitement fiscal que la plus-value initiale.

Exemple concret :

Lors de la vente de sa société, M. Garnier reçoit 1 million d’euros et une clause d’earn-out de 200 000 euros liée aux performances de l’année suivante. Ce montant supplémentaire sera taxé comme la plus-value initiale.

Cette clause protège l’acheteur contre d’éventuels passifs non déclarés. En cas de remboursement à l’acheteur, le cédant peut ajuster l’impôt payé sur la plus-value, sous certaines conditions.

Exemple concret :

Mme Bernard vend sa société pour 500 000 euros, avec une clause de garantie de passif. Si elle doit rembourser 50 000 euros à l’acheteur, elle peut demander une réduction de l’imposition sur sa plus-value initiale.

Réinvestir les fonds issus d’une cession dans des activités économiques est une stratégie d’optimisation centrale dans l’apport-cession. Elle permet de maintenir le report d’imposition et de favoriser la croissance du patrimoine.

Exemple concret :

M. Dupuis cède ses parts pour 800 000 euros, il les réinvestit dans une société de production. Il bénéficie ainsi du report d’imposition tout en développant une nouvelle activité.

Avec l’apport-cession-donation, un investisseur peut effectuer une donation des titres obtenus après l’apport, permettant au donataire d’échapper à l’imposition, sous certaines conditions.

Exemple concret :

Mme Lemoine réalise un apport-cession et fait don des titres à sa fille. Si sa fille conserve ces titres pendant cinq ans, la plus-value en report ne sera jamais taxée.

Bien sûr, je poursuis l’article en détaillant davantage cette stratégie et en intégrant d’autres éléments pour atteindre les 2000 mots.

La réduction de capital est une autre stratégie d’optimisation couramment utilisée après un apport-cession. En réduisant le capital de la holding, l’apporteur peut récupérer une partie des liquidités issues de la cession des titres. Cette distribution n’est pas imposée comme une plus-value, mais en tant que dividende, pouvant être fiscalement plus avantageuse.

Exemple concret :

M. Lambert détient 100 % d’une entreprise valorisée à 1 million d’euros qu’il apporte à une holding, en recevant en contrepartie 1 million d’euros en parts de cette holding. Cette dernière cède les titres apportés, puis M. Lambert procède à une réduction de capital de 500 000 euros. Ce montant lui est alors versé en tant que dividende et il peut bénéficier d’une fiscalité plus favorable que celle de la plus-value initiale.

Dans une logique de transmission patrimoniale, l’apport-cession peut s’accompagner de la création d’une holding familiale. En regroupant les participations familiales dans une holding, il est possible de faciliter la gestion et la transmission du patrimoine sur plusieurs générations, tout en optimisant la fiscalité.

Exemple concret :

La famille Dubois possède plusieurs sociétés. Pour préparer la transmission de son patrimoine, elle crée une holding familiale. Les titres de chaque société sont apportés à cette holding. Les enfants et petits-enfants deviennent associés de la holding et bénéficient de la rentabilité des sociétés familiales sans subir immédiatement l’imposition des plus-values.

L’administration fiscale française surveille les opérations d’apport-cession pour s’assurer que les contribuables ne cherchent pas à éviter l’imposition sans réel objectif économique. Si l’administration considère qu’une opération a pour unique but de différer ou réduire l’impôt, elle peut requalifier l’opération en abus de droit et réclamer le paiement de l’impôt dû avec des pénalités.

Exemple concret :

M. Garnier vend des titres en utilisant une holding uniquement pour bénéficier du report d’imposition, sans réinvestir les fonds dans une activité économique. L’administration fiscale peut considérer qu’il s’agit d’un abus de droit si elle estime que la holding a été constituée artificiellement.

Les apports avec soulte représentent un autre risque, car le montant de la soulte doit rester en dessous de 10 % de la valeur des titres reçus. Si ce seuil est dépassé, l’ensemble de l’opération perd le bénéfice du report d’imposition, ce qui entraîne une imposition immédiate.

Exemple concret :

Mme Faucher apporte des titres évalués à 500 000 euros à une holding et reçoit une soulte de 55 000 euros, soit 11 % de la valeur nominale des titres reçus. Ce dépassement rend immédiatement imposable la plus-value réalisée lors de l’apport, ce qui réduit l’avantage fiscal de l’opération.

Depuis 2019, une clause anti-abus encadre l’apport-cession pour éviter les montages artificiels. Cette clause impose que, si les titres apportés sont cédés par la holding dans les trois ans suivant l’apport, le produit de la cession doit être réinvesti dans une activité économique. En cas de non-respect, le report d’imposition est annulé.

Exemple concret :

Après avoir apporté ses titres, M. Lefebvre les cède par la holding au bout de deux ans, mais ne réinvestit pas les fonds dans une activité économique. L’administration fiscale annule alors le report et impose immédiatement la plus-value.

M. Dupont est le fondateur d’une société technologique qu’il décide de vendre pour se lancer dans un nouveau projet. Plutôt que de vendre directement ses titres et de payer immédiatement l’impôt sur la plus-value, il crée une holding, à laquelle il apporte ses titres, puis fait céder ces titres par la holding.

Grâce au report d’imposition, M. Dupont peut réinvestir l’intégralité de la somme dans une nouvelle entreprise sans subir l’impact fiscal immédiat. Cela lui permet de disposer de plus de capitaux pour lancer son nouveau projet, tout en bénéficiant d’un report de l’impôt jusqu’à une éventuelle cession future des titres de la holding.

Mme Marchand, qui détient 60 % d’une société familiale valorisée à 2 millions d’euros, souhaite transmettre ce patrimoine à ses enfants. Elle apporte ses titres à une holding familiale, à laquelle ses enfants sont également associés. Par la suite, la holding cède les titres de la société et bénéficie du report d’imposition.

En apportant ses titres à une holding et en cédant par cette structure, Mme Marchand optimise la fiscalité de sa cession tout en permettant à ses enfants de bénéficier d’une organisation patrimoniale pérenne. La holding familiale pourra également gérer et réinvestir les fonds issus de la vente dans de nouveaux projets.

M. Vidal, dirigeant d’une entreprise depuis 25 ans, prévoit de partir à la retraite. Il souhaite céder ses titres, mais s’inquiète de l’imposition immédiate de la plus-value réalisée. Il crée une holding, apporte ses titres, puis la holding vend ces titres à un acquéreur.

Grâce à cette opération, M. Vidal peut reporter l’imposition de sa plus-value. Il prévoit de réinvestir une partie des liquidités dans une activité économique pour maintenir le report d’imposition, et utilise le reste pour percevoir des dividendes via la holding, afin de compléter sa retraite.

L’apport-cession de titres représente une solution particulièrement attractive pour les particuliers désireux de reporter leur imposition, de favoriser le réinvestissement dans l’économie et d’optimiser la gestion de leur patrimoine. Ce dispositif s’adresse aussi bien aux entrepreneurs en quête de nouveaux projets, qu’aux investisseurs souhaitant faciliter la transmission de leur patrimoine.

Toutefois, l’apport-cession est soumis à un cadre fiscal strict. Les contribuables doivent être prudents quant à la structure de leur montage afin de respecter les conditions de report et éviter les risques d’abus de droit ou de déchéance du report. Le recours à des experts en gestion de patrimoine et à des fiscalistes qualifiés est essentiel pour évaluer les opportunités et s’assurer que les conditions du report d’imposition sont respectées.

Finalement, l’apport-cession est un outil puissant, mais il doit être utilisé avec une vision à long terme et une stratégie bien définie.

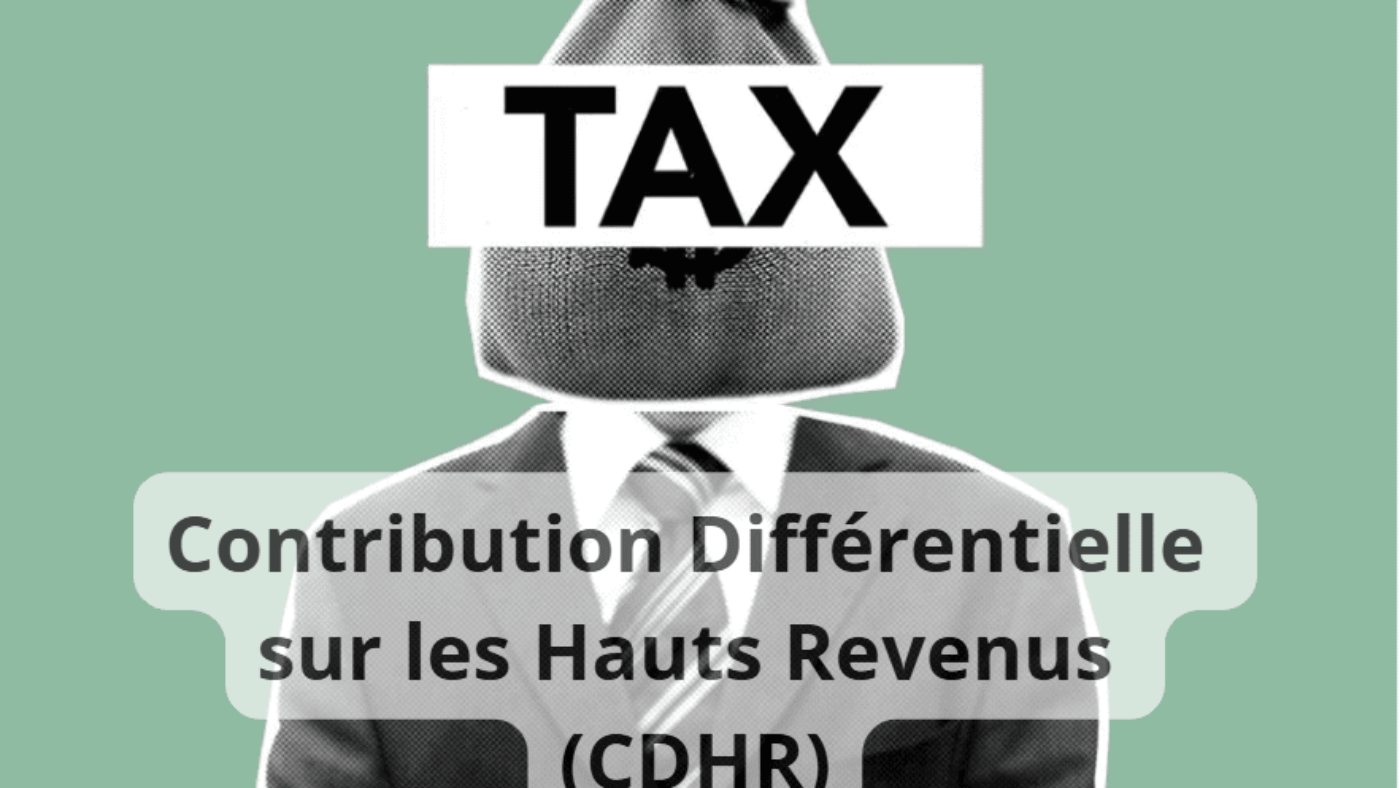

La Loi de Finances pour 2025, promulguée le 14 février 2025, introduit des réformes fiscales majeures affectant la gestion de patrimoine des particuliers et des entreprises. Parmi les mesures phares, l’instauration de la Contribution Différentielle sur les Hauts Revenus (CDHR) vise à garantir une imposition minimale pour les contribuables les plus aisés.

D’autres dispositions concernent la fiscalité immobilière, la transmission de patrimoine et les investissements financiers.

Dans cet article nous analyserons ces nouvelles mesures en proposant des stratégies d’optimisation pour les contribuables concernés.

La CDHR, codifiée à l’article 224 du Code Général des Impôts (CGI), a pour objectif d’assurer une imposition minimale de 20 % sur les revenus des contribuables les plus fortunés. Elle s’applique aux résidents fiscaux français dont le revenu fiscal de référence ajusté dépasse :

• 250 000 € pour une personne seule

• 500 000 € pour un couple soumis à imposition commune

Les non-résidents fiscaux français sont exclus du champ d’application de cette contribution.

La CDHR est calculée comme la différence positive entre 20 % du revenu fiscal de référence ajusté et la somme de l’impôt sur le revenu, de la Contribution Exceptionnelle sur les Hauts Revenus (CEHR) et des prélèvements libératoires dus au titre des revenus 2025.

Ainsi, si le taux effectif d’imposition d’un contribuable est déjà supérieur ou égal à 20 %, la CDHR ne s’applique pas.

La mesure touche principalement les revenus du capital (dividendes, plus-value…) qui bénéficient actuellement d’une flat tax de 30 % (qui se décompose en 12,8% d’impôts sur le revenu et 17,2% de prélèvements sociaux). La CDHR fait ainsi augmenter le taux d’imposition à 20% pour ces contribuables, ce qui portera la flat tax à 37,2%. Elle devrait concerner moins de 25.000 foyers.

Un acompte de 95 % de la CDHR estimée doit être versé entre le 1ᵉʳ et le 15 décembre 2025, le solde étant à régler l’année suivante.

En cas de défaut ou de retard de paiement de l’acompte, ou si l’acompte versé est inférieur de plus de 20 % au montant dû, une pénalité de 20 % est applicable.

La loi de Finances 2025 offre aux collectivités locales la possibilité d’augmenter de 0,5 point les droits de mutation à titre onéreux sur les achats immobiliers à partir du 1ᵉʳ avril 2025.

Ces frais, souvent appelés “frais de notaire”, peuvent désormais atteindre un plafond de 5 % de la valeur d’achat du bien immobilier. Cependant, les primo-accédants ne sont pas concernés par cette hausse.

Pour encourager la transmission anticipée du patrimoine, la loi prévoit une exonération des droits de mutation pour les dons familiaux d’argent destinés à l’achat ou à la construction d’une résidence principale, ou à des travaux de rénovation énergétique.

Cette exonération est plafonnée à 100 000 € par donateur et 300 000 € par bénéficiaire, à condition que le bien soit conservé pendant au moins cinq ans.

Les prélèvements sociaux sur les revenus du capital, tels que les intérêts, dividendes et plus-values mobilières, sont augmentés de 1,7 point pour les contribuables dont le revenu fiscal de référence dépasse les seuils de la CDHR. Cette mesure vise à aligner la fiscalité du capital sur celle des revenus du travail.

Compte tenu des nouvelles dispositions, il est recommandé d’anticiper la transmission de son patrimoine en profitant des exonérations prévues pour les donations. Cela permet de réduire la base taxable de son patrimoine tout en aidant les bénéficiaires à accéder à la propriété ou à réaliser des travaux améliorant l’efficacité énergétique de leur logement.

Se référer à l’article « Quels sont les frais sur donation ou les frais sur succession ? » et « Comment transmettre son patrimoine via le démembrement de propriété ?«

La diversification des placements est essentielle pour optimiser la fiscalité et réduire les risques. Investir dans des produits financiers bénéficiant d’une fiscalité avantageuse, tels que les Plans d’Épargne en Actions (PEA) ou l’assurance-vie, peut permettre de limiter l’impact des prélèvements sociaux augmentés.

Pour les investisseurs immobiliers, il est crucial de prendre en compte l’augmentation potentielle des droits de mutation lors de l’acquisition de nouveaux biens.

Il peut être judicieux d’accélérer les projets d’achat avant l’entrée en vigueur de la hausse ou de privilégier des investissements dans des zones où les collectivités n’ont pas augmenté ces droits.

La Loi de Finances pour 2025 introduit des mesures fiscales ayant un impact majeur sur la gestion de patrimoine, notamment avec la Contribution Différentielle sur les Hauts Revenus (CDHR), l’augmentation des droits de mutation immobiliers, ainsi que des modifications sur la fiscalité des placements financiers et de la transmission de patrimoine.

Ces évolutions nécessitent une réévaluation des stratégies patrimoniales pour optimiser la fiscalité, préserver son capital et tirer parti des nouvelles opportunités fiscales.

Les contribuables devront anticiper ces changements, ajuster leurs investissements et envisager des dispositifs d’optimisation adaptés à leur situation.

Se rapprocher d’un gestionnaire de patrimoine devient essentiel pour une analyse personnalisée et une mise en place de solutions sur-mesure.

Les ETF (Exchange-Traded Funds) ou trackers sont de plus en plus prisés par les investisseurs souhaitant diversifier leur portefeuille tout en minimisant les coûts de gestion. Dans le cadre de l’assurance vie et du plan d’épargne entreprise (PEE) notamment avec ERES AMUNDI, les ETF présentent de nombreux avantages. Cet article explore en détail ces instruments financiers, leur fonctionnement, et les bénéfices qu’ils offrent aux investisseurs.

Un ETF (Exchange-Traded Fund), ou fonds négocié en bourse, est un type de fonds d’investissement qui réplique la performance d’un indice boursier, d’un secteur, d’une matière première ou d’une classe d’actifs. Coté en bourse comme une action, il permet aux investisseurs d’acheter et de vendre des parts tout au long de la journée à des prix qui varient en fonction de l’offre et de la demande.

Les ETF sont devenus très populaires pour leur simplicité, leur transparence et leur efficacité en matière de gestion de portefeuille.

Les assurances vie multisupports permettent aux investisseurs d’accéder à des ETF sous forme d’unités de compte (UC). Ces fonds offrent une diversification accrue et des frais de gestion souvent inférieurs à ceux des fonds actifs.

Les avantages d’un ETF en assurance vie sont les suivants :

Pour autant, l’utilisation d’ETF en assurance vie est recommandée mais ne peut composer la totalité de l’allocation de votre portefeuille. En effet, en cas de baisse de marché, les ETF reproduisent la baisse et il faudrait donc procéder à un arbitrage rapide afin de minimiser la baisse. D’autre part, de nombreux fonds actions gérés par des sociétés de gestion réalisent de meilleures performances qu’un ETF. Citons par exemple celui géré par la société de gestion JP Morgan : JP Morgan US Technology. Ce fonds réalise des performances exceptionnelles :

Dans le même temps, l’indice S&P500 a gagné 203% en 10 ans

Un Plan d’Épargne Entreprise (PEE) est un dispositif d’épargne collectif mis en place par une entreprise pour permettre à ses salariés d’investir et de se constituer une épargne à moyen ou long terme dans un cadre fiscal avantageux.

Caractéristiques du PEE :

Pourquoi souscrire un PEE ?

Le PEE est une solution intéressante pour les salariés souhaitant faire fructifier leur épargne tout en bénéficiant d’un soutien de leur entreprise.

ERES AMUNDI propose des ETF parmi les supports d’investissement disponibles. Ces ETF permettent une gestion plus flexible et transparente de l’épargne des salariés. Il existe très peu d’offres en plan épargne entreprise qui intègrent des ETF à ce jour.

ERES est un acteur majeur de l’épargne salariale et retraite en France. Il propose des solutions innovantes pour optimiser l’épargne des salariés et indépendants.

Eres s’appuie sur l’offre Amundi, un leader Européen de la Gestion d’Actifs

Amundi est le premier gestionnaire d’actifs européen et figure parmi les 10 plus grands acteurs mondiaux. Avec plus de 2 000 milliards d’euros d’encours, Amundi est un acteur incontournable de l’épargne et de l’investissement institutionnel.

ERES permet d’intégrer des ETF dans ses contrats d’assurance vie et de PEE, offrant ainsi une solution flexible et performante aux investisseurs.

Dans un objectif de diversification et de volatilité maîtrisé, nous recommandons les ETF suivants :

Le MSCI World est un indice boursier de référence qui mesure la performance des marchés actions des pays développés à travers le monde. Il est largement utilisé par les investisseurs et les gestionnaires d’actifs pour diversifier leurs portefeuilles et suivre l’évolution des marchés globaux. Créé par MSCI (Morgan Stanley Capital International), l’indice MSCI World regroupe plus de 1 500 entreprises de 23 pays développés. Il est pondéré par la capitalisation boursière, ce qui signifie que les plus grandes entreprises ont un poids plus important dans l’indice.

Contrairement à ce que son nom pourrait laisser penser, le MSCI World ne couvre pas les marchés émergents, qui sont inclus dans un autre indice : le MSCI Emerging Markets.

L’indice MSCI World comprend des entreprises des principaux pays développés, notamment :

Les secteurs dominants dans l’indice :

Historiquement, l’indice a généré une performance moyenne de 7 à 10 % par an, malgré les crises économiques.

Inconvénients :

Les ETF NASDAQ sont des fonds indiciels cotés en bourse qui répliquent la performance de l’indice NASDAQ-100, un indice regroupant les 100 plus grandes entreprises non financières cotées sur le marché NASDAQ. Cet indice est fortement orienté vers le secteur technologique et est l’un des plus performants au monde.

Un ETF (Exchange Traded Fund) NASDAQ est un fonds qui suit fidèlement l’évolution de l’indice NASDAQ-100. Il permet aux investisseurs de diversifier leur portefeuille en accédant à des actions de grandes entreprises du secteur technologique, sans avoir à acheter chaque action individuellement.

L’ETF est coté en bourse comme une action et offre l’avantage d’avoir des frais de gestion réduits et une grande liquidité.

Les principaux secteurs représentés :

Inconvénients :

L’indice MSCI Asia est conçu par MSCI (Morgan Stanley Capital International), une société spécialisée dans les indices boursiers. Il regroupe des actions de grandes et moyennes capitalisations de plusieurs pays asiatiques, reflétant ainsi la performance globale de la région.

Il existe plusieurs variantes de l’indice MSCI Asia, notamment :

Inconvénients :

Les ETF sont des outils performants pour optimiser son assurance vie et son PEE. Leur combinaison avec des solutions comme celles proposées par ERES permet aux investisseurs de bénéficier de placements plus efficaces, avec des frais réduits et une diversification accrue. Pour les investisseurs souhaitant optimiser leur épargne tout en contrôlant les risques, les ETF dans l’assurance vie et le PEE représentent une solution idéale.

L’investissement en obligations est un élément fondamental de la gestion de patrimoine, souvent prisé par les investisseurs cherchant à sécuriser leurs actifs tout en obtenant un revenu régulier.

Contrairement aux actions, qui représentent une part de propriété dans une entreprise, les obligations sont des instruments de dette. En achetant une obligation, un investisseur prête de l’argent à l’émetteur qu’il s’agisse d’un gouvernement, d’une entreprise ou d’une autre entité et reçoit en retour des paiements d’intérêts réguliers et le remboursement du capital à une date fixée.

Dans cet article nous aborderons les avantages et inconvénients d’investir dans des obligations, les différents types disponibles, les risques inhérents à ce type d’investissement, et comment les intégrer efficacement dans une stratégie de gestion de patrimoine.

Une obligation est un prêt accordé par un investisseur à un émetteur, généralement sous la forme d’une dette à long terme. En échange de ce prêt, l’émetteur verse des intérêts, appelés coupons, à l’investisseur, et s’engage à rembourser la totalité du capital emprunté à une date d’échéance. Les obligations se distinguent par leur sécurité relative et leur capacité à générer des revenus prévisibles. Contrairement aux actions, qui sont soumises à la volatilité des marchés boursiers, les obligations offrent un rendement plus stable, ce qui les rend attractives pour les investisseurs cherchant à équilibrer leur portefeuille.

Caractéristiques principales :

Les obligations sont souvent considérées comme moins risquées que les actions. Cela s’explique par leur nature : une obligation représente une dette que l’émetteur s’engage à rembourser, contrairement aux actions, dont la valeur dépend de la performance économique de l’entreprise. En cas de faillite d’une société, les détenteurs d’obligations sont prioritaires sur les actionnaires pour être remboursés.

Cette stabilité fait des obligations un instrument de choix pour les investisseurs cherchant à protéger leur capital. Elles jouent souvent un rôle crucial dans les stratégies de diversification, en particulier pour les portefeuilles à long terme.

L’un des principaux attraits des obligations réside dans leur capacité à générer des revenus réguliers. Les investisseurs reçoivent des paiements de coupons à intervalles fixes, ce qui constitue une source fiable de revenus, notamment pour les personnes à la retraite ou celles ayant des objectifs financiers à court terme. Ce flux régulier de trésorerie offre également une certaine prévisibilité, par opposition aux actions dont les dividendes sont moins sûrs.

Lorsque les marchés boursiers connaissent des périodes de turbulences, les obligations peuvent jouer le rôle de filet de sécurité pour les investisseurs. Leur performance n’est pas directement liée aux fluctuations des marchés boursiers, et elles peuvent ainsi aider à stabiliser un portefeuille en période d’incertitude économique.

Il existe différents types d’obligations, chacun ayant des caractéristiques propres. Il est essentiel de comprendre ces différences afin de faire des choix d’investissement éclairés.

Les obligations d’État sont émises par des gouvernements pour financer leurs dépenses. Elles sont souvent perçues comme les plus sûres, car les gouvernements ont la capacité de lever des impôts ou d’émettre de la monnaie pour rembourser leur dette. Des exemples courants incluent les Obligations Assimilables du Trésor (OAT) en France et les Treasuries aux États-Unis. Ces obligations sont particulièrement prisées des investisseurs cherchant à minimiser leur risque de crédit.

Les obligations d’entreprise sont émises par des sociétés pour financer des projets ou des expansions. Elles offrent souvent des rendements plus élevés que les obligations d’État, mais comportent un risque de crédit plus important, car les entreprises peuvent faire faillite. Ces obligations sont classées en deux grandes catégories :

Obligations de qualité (investment grade) : émises par des entreprises avec une bonne solvabilité financière, elles offrent des rendements modérés avec un faible risque de défaut.

Obligations à haut rendement (ou junk bonds) : émises par des entreprises avec une situation financière plus fragile, elles offrent des rendements plus élevés pour compenser le risque accru.

Ces obligations sont conçues pour protéger les investisseurs contre l’inflation. Leur principal et leurs paiements de coupons sont ajustés en fonction de l’inflation mesurée par un indice, comme l’Indice des Prix à la Consommation (IPC). Un exemple d’obligation indexée sur l’inflation est les TIPS (Treasury Inflation-Protected Securities) émises par le Trésor américain.

Bien que les obligations soient perçues comme des investissements relativement sûrs, elles ne sont pas sans risques. Il est essentiel de comprendre ces risques avant de les intégrer dans une stratégie d’investissement.

Les obligations sont sensibles aux variations des taux d’intérêt. Lorsque les taux d’intérêt augmentent, la valeur des obligations existantes diminue, car les nouvelles obligations émises offriront des rendements plus élevés. Inversement, lorsque les taux baissent, la valeur des obligations augmente. Ce risque de taux d’intérêt est particulièrement préoccupant pour les obligations à long terme, car elles sont plus sensibles aux fluctuations des taux.

Le risque de crédit fait référence à la possibilité que l’émetteur de l’obligation fasse défaut sur ses paiements d’intérêts ou sur le remboursement du principal. Ce risque est plus élevé pour les obligations d’entreprises que pour les obligations d’État. Les agences de notation comme Moody’s, S&P, et Fitch évaluent la solvabilité des émetteurs et attribuent des notes pour aider les investisseurs à évaluer ce risque.

Lorsque les obligations arrivent à échéance ou que des coupons sont payés, les investisseurs doivent réinvestir ces fonds. Si les taux d’intérêt ont baissé depuis l’achat initial de l’obligation, l’investisseur peut être contraint de réinvestir à un taux inférieur, réduisant ainsi ses rendements futurs.

L’inflation est l’un des plus grands ennemis des investisseurs obligataires. Si l’inflation augmente, la valeur réelle des paiements d’intérêts fixes diminue, ce qui érode le pouvoir d’achat des revenus tirés des obligations. Les obligations indexées sur l’inflation offrent une protection contre ce risque, mais toutes les obligations n’offrent pas cette couverture.

Les obligations jouent un rôle crucial dans une stratégie de gestion de patrimoine bien équilibrée. Elles apportent stabilité, diversifient le portefeuille et génèrent des revenus réguliers. Voici quelques stratégies pour les intégrer efficacement.

La proportion d’obligations dans un portefeuille dépendra de l’âge de l’investisseur, de son horizon de placement et de sa tolérance au risque. Un investisseur plus jeune, ayant un horizon de placement à long terme, pourrait allouer une plus grande part de son portefeuille aux actions pour maximiser la croissance. À mesure qu’il approche de la retraite, il augmentera progressivement la part d’obligations dans son portefeuille pour sécuriser son capital et garantir un revenu stable.

Il est important de diversifier non seulement entre actions et obligations, mais aussi au sein même des obligations. Cela inclut une répartition entre obligations d’État, obligations d’entreprise, et obligations de différentes durées et régions géographiques. Cette diversification réduit le risque global et permet à l’investisseur de s’exposer à différents moteurs de performance.

La stratégie d’échelonnement, également appelée “laddering”, consiste à investir dans des obligations ayant des échéances différentes afin de minimiser le risque de taux d’intérêt et d’augmenter la flexibilité. Par exemple, un investisseur pourrait acheter des obligations venant à échéance dans 2, 5, 10 et 20 ans.

Ainsi, à mesure que chaque obligation arrive à échéance, l’investisseur peut réinvestir le capital dans des obligations nouvelles aux taux actuels, potentiellement plus avantageux si les taux d’intérêt ont augmenté.

Les avantages du laddering incluent :

Flexibilité : Vous n’êtes pas bloqué dans un seul taux d’intérêt pendant toute la durée de vie de l’obligation.

Protection contre le risque de taux d’intérêt : Si les taux d’intérêt augmentent, vous avez régulièrement la possibilité de réinvestir à des taux plus élevés.

Liquidité partielle : Une partie de votre portefeuille sera régulièrement disponible à mesure que les obligations arrivent à échéance.

L’approche barbell est une autre stratégie de gestion de portefeuille obligataire. Elle consiste à répartir les investissements entre des obligations à court terme et à long terme, tout en évitant celles de durée intermédiaire.

Cela permet de profiter des avantages des deux extrêmes :

L’objectif de la stratégie barbell est d’obtenir un rendement plus important que celui d’un portefeuille d’obligations à durée moyenne tout en limitant le risque de hausse des taux d’intérêt.

Les investisseurs peuvent également opter pour une gestion active de leur portefeuille obligataire. Cela implique d’acheter et de vendre des obligations en fonction des anticipations des taux d’intérêt et des conditions économiques. Par exemple, si l’on prévoit une baisse des taux d’intérêt, un investisseur pourrait acheter des obligations à long terme, car leur valeur augmentera dans ce contexte.

Cependant, la gestion active des obligations nécessite une expertise approfondie et peut entraîner des coûts de transaction plus élevés. Cette stratégie est généralement plus appropriée pour les investisseurs institutionnels ou ceux disposant d’une équipe de gestion dédiée.

Investir dans des obligations individuelles peut être complexe et coûteux, surtout pour les investisseurs de détail. C’est pourquoi de nombreux investisseurs préfèrent investir dans des fonds obligataires ou des ETF (Exchange-Traded Funds) obligataires, qui offrent une diversification immédiate et sont souvent gérés par des professionnels.

Les fonds obligataires sont des portefeuilles gérés qui investissent dans une gamme d’obligations. Ils peuvent être spécialisés par type d’obligations (par exemple, fonds d’obligations d’État, fonds d’obligations d’entreprise) ou avoir une approche plus diversifiée. Les fonds obligataires permettent aux investisseurs de bénéficier de la gestion professionnelle sans avoir à analyser chaque obligation individuellement.

Les avantages incluent :

Diversification instantanée : Réduire le risque spécifique lié à une seule obligation.

Gestion professionnelle : Un gestionnaire de fonds prend des décisions éclairées sur les obligations à acheter et à vendre.

Réinvestissement automatique : Les intérêts sont généralement réinvestis automatiquement, ce qui augmente le rendement à long terme.

Cependant, les fonds obligataires comportent des frais de gestion, ce qui peut réduire le rendement global.

Les ETF obligataires fonctionnent de manière similaire aux fonds obligataires, mais ils sont négociés sur les marchés boursiers comme des actions. Cela signifie qu’ils offrent plus de liquidité et peuvent être achetés et vendus à tout moment pendant les heures de marché. Les ETF obligataires ont souvent des frais de gestion plus bas que les fonds communs de placement traditionnels, ce qui en fait une option attractive pour les investisseurs individuels.

Les ETF obligataires couvrent une vaste gamme de secteurs du marché obligataire, y compris :

• Les obligations d’État.

• Les obligations d’entreprise de haute qualité.

• Les obligations à haut rendement (junk bonds).

• Les obligations internationales.

Le choix entre un fonds obligataire et un ETF dépend des besoins et préférences de l’investisseur. Les fonds obligataires sont généralement plus adaptés à ceux qui privilégient une gestion professionnelle et une approche à long terme, sans avoir à se soucier des fluctuations de prix journalières. Les ETF sont idéaux pour ceux qui recherchent plus de flexibilité et de liquidité, ainsi que des frais généralement plus bas.

Dans un environnement économique en mutation, les obligations jouent un rôle clé en tant que valeur refuge. Lors de récessions ou de périodes d’incertitude, les obligations, en particulier celles émises par des gouvernements de pays développés, sont souvent considérées comme des placements sûrs.

Les décisions des banques centrales, comme celles de la Banque centrale européenne (BCE) ou de la Réserve fédérale américaine (Fed), ont un impact direct sur le marché obligataire. Lorsque les banques centrales abaissent leurs taux d’intérêt pour stimuler l’économie, les obligations existantes deviennent plus attrayantes, car elles offrent des rendements plus élevés que les nouvelles obligations émises à des taux plus bas. Inversement, lorsque les taux augmentent, la valeur des obligations à taux fixe diminue, car les nouvelles émissions offriront des rendements plus compétitifs.

Les investisseurs doivent suivre de près les politiques monétaires pour ajuster leurs portefeuilles obligataires en fonction des prévisions de hausse ou de baisse des taux.

Lors des crises financières, les investisseurs se tournent souvent vers des actifs perçus comme étant moins risqués, et les obligations d’État deviennent alors très prisées. C’est ce qu’on a pu observer lors de la crise financière de 2008 ou pendant la pandémie de COVID-19 en 2020, où les gouvernements ont émis d’importantes quantités d’obligations pour financer leurs plans de relance.

Toutefois, même dans ces situations, toutes les obligations ne sont pas égales. Les obligations des économies développées comme les États-Unis, l’Allemagne ou la France sont souvent privilégiées, car elles sont perçues comme plus sûres que celles des marchés émergents ou des entreprises.

L’inflation a un effet direct sur les obligations, en particulier celles à taux fixe. Lorsque l’inflation augmente, la valeur réelle des paiements d’intérêts diminue, car ces paiements ne sont pas ajustés pour refléter la hausse des prix. Les obligations à taux fixe deviennent alors moins attractives dans un contexte inflationniste.

Pour se protéger contre l’inflation, les investisseurs peuvent se tourner vers les obligations indexées sur l’inflation. Comme mentionné plus haut, ces obligations ajustent leur principal en fonction de l’évolution de l’inflation, garantissant ainsi que les investisseurs maintiennent leur pouvoir d’achat.

Dans un contexte de forte inflation, les investisseurs peuvent ajuster leur stratégie obligataire en réduisant leur exposition aux obligations à long terme à taux fixe et en privilégiant les obligations à court terme ou celles indexées sur l’inflation.

En outre, les obligations d’entreprises à haut rendement peuvent devenir plus attractives si les perspectives de croissance économique restent positives, car elles offrent un rendement plus élevé pour compenser l’inflation.

L’investissement en obligations peut se faire de plusieurs façons, en fonction de vos objectifs financiers, de votre tolérance au risque et de vos préférences.

Avant d’investir, identifiez le type d’obligations qui correspond le mieux à votre stratégie financière :

Les obligations peuvent être achetées directement ou via des supports financiers spécialisés. Voici les principales options disponibles :

Il sera nécessaire d’avoir accès à

Exemple: FCPR ENTREPRENEURS INVEST ET RENDEMENT N°8

Toutes les obligations ne présentent pas le même niveau de risque, et il est crucial pour un investisseur de bien comprendre les spécificités de chaque type d’obligation. Certaines obligations, notamment celles émises par des entreprises ou des pays à faible solvabilité, présentent un risque accru de non-remboursement. Les agences de notation, telles que Moody’s, S&P, et Fitch, attribuent des notes pour indiquer ce risque.

Un gestionnaire de patrimoine apporte une expertise précieuse pour :

Analyser vos besoins : Il évalue votre tolérance au risque, vos objectifs financiers et votre horizon d’investissement.

Sélectionner les obligations adaptées : Le gestionnaire vous guide vers des investissements alignés sur vos objectifs, en tenant compte des différents types de risques.

Diversifier votre portefeuille : Une diversification judicieuse (par secteurs, pays, et durées) réduit le risque global.

Suivre les marchés : Il surveille l’évolution des taux, des conditions économiques et des émetteurs pour ajuster votre portefeuille en temps réel.

Offrir des solutions sur mesure : Que ce soit via une assurance-vie, des fonds obligataires ou d’autres supports, le gestionnaire peut vous proposer des stratégies adaptées.

Conclusion :

Investir dans des obligations est essentiel pour construire un portefeuille diversifié, équilibré et capable de résister aux différentes phases du cycle économique. Les obligations apportent une stabilité et des revenus réguliers, tout en jouant un rôle crucial dans la réduction du risque global.

Cependant, il est essentiel de comprendre les différents types d’obligations et les risques qui leur sont associés, notamment le risque de taux d’intérêt, le risque de crédit et le risque d’inflation.

En adoptant des stratégies appropriées comme l’échelonnement des échéances, la diversification entre obligations et l’ajustement selon les cycles économiques, les investisseurs peuvent optimiser leur portefeuille obligataire et atteindre leurs objectifs financiers à long terme.

Créer une Société Civile Immobilière (SCI) est une démarche stratégique pour ceux qui souhaitent investir dans l’immobilier tout en optimisant la gestion et la transmission de leur patrimoine. Une SCI permet de mutualiser les ressources, simplifier la gestion des biens et préparer sereinement la succession, tout en bénéficiant d’une certaine flexibilité juridique et fiscale. Cependant, la création d’une SCI demande de la préparation et une bonne compréhension des mécanismes juridiques, fiscaux et administratifs qui la régissent. Cet article vous présentera trois points clés à connaître pour créer une SCI efficace et pérenne afin de réussir votre projet d’investissement immobilier.

Une Société Civile Immobilière (SCI) est une structure juridique permettant à plusieurs personnes, appelées associés, de gérer collectivement un patrimoine immobilier. Elle est souvent utilisée pour faciliter l’investissement, la gestion et la transmission de biens immobiliers. Les associés peuvent être des particuliers ou des sociétés, et la SCI peut posséder un ou plusieurs biens immobiliers.

Une SCI est constituée d’au moins deux personnes, chacune ayant le statut d’associé, et permet de gérer un ou plusieurs biens immobiliers. Le patrimoine immobilier est détenu par la SCI et chaque associé reçoit des parts sociales proportionnelles à son apport.

Comme toute société, la SCI dispose de statuts régissant son fonctionnement. La rédaction des statuts permet notamment de définir les modalités de prise de décision, par exemple à l’unanimité ou à la majorité.

Par ailleurs, les associés d’une SCI désignent un gérant, chargé de la gestion courante des biens immobiliers détenus par la société, sans avoir à engager de formalités auprès des autres associés.Caractéristiques de la SCI.

Les coûts de création d’une SCI peuvent varier en fonction de plusieurs facteurs :

En résumé, le coût total de création d’une SCI peut varier entre 300 et 4 000 euros, selon la complexité de l’opération et les services externes sollicités.

Mutualisation des fonds

La création d’une Société Civile Immobilière (SCI) pour l’investissement locatif permet de mutualiser les fonds des associés, facilitant ainsi l’acquisition de biens immobiliers plus importants et plus diversifiés.

Exemple pratique :

Imaginez trois amis, Pierre, Marie, et Jean, qui souhaitent investir dans l’immobilier. Individuellement, chacun dispose de 50 000 euros, insuffisant pour acheter un immeuble de rapport. En créant une SCI et en mutualisant leurs fonds, ils disposent de 150 000 euros, suffisants pour obtenir un prêt bancaire et acheter un immeuble d’une valeur de 500 000 euros. Grâce à cette mutualisation, ils peuvent accéder à un investissement plus conséquent et potentiellement plus rentable.

Gestion structurée des biens

La SCI permet une gestion structurée des biens immobiliers grâce à des règles clairement définies dans les statuts de la société.

Redistribution des revenus locatifs

Les loyers perçus par la SCI sont redistribués aux associés en fonction de leurs parts, ce qui simplifie la gestion des revenus.

Éviter l’indivision

Créer une SCI pour détenir un patrimoine immobilier familial permet d’éviter les conflits souvent associés à l’indivision, surtout en cas de succession.

Exemple pratique :

Imaginons une famille avec trois enfants, qui hériteront d’un immeuble familial. En cas d’indivision, chaque décision concernant l’immeuble nécessite l’accord de tous les héritiers, ce qui peut conduire à des blocages en cas de désaccord. En créant une SCI, les parents peuvent attribuer des parts sociales à chaque enfant, tout en définissant des règles claires pour la gestion et la prise de décisions dans les statuts de la société.

Conservation du patrimoine

La SCI facilite la conservation du patrimoine familial en encadrant les règles de gestion et de transmission.

Choix du régime fiscal

La SCI offre des possibilités d’optimisation fiscale en fonction du régime choisi (Impôt sur le Revenu – IR, ou Impôt sur les Sociétés – IS).

Se référer à l’article SCI à l’IS OU à l’IR : quelle option choisir?

Déduction des charges

Les charges liées à la gestion des biens immobiliers peuvent être déduites des revenus locatifs, réduisant ainsi l’imposition des associés.

Se référer à l’article 1 SCI comme outil de transmission de patrimoine

Transmission progressive des parts sociales

La SCI permet de transmettre progressivement le patrimoine immobilier en offrant des parts sociales à ses enfants ou à ses proches, en bénéficiant des abattements fiscaux.

Exemple pratique :

Chaque parent peut donner, tous les 15 ans, jusqu’à 100 000 euros par enfant en franchise d’impôt. Par exemple, un parent peut donner des parts de la SCI d’une valeur de 100 000 euros à chacun de ses trois enfants sans payer de droits de donation. Cette stratégie permet de bénéficier des abattements multiples et de réduire l’impact fiscal.

Donation de la nue-propriété

Il est possible de donner la nue-propriété des parts sociales de la SCI tout en conservant l’usufruit, permettant ainsi de percevoir les revenus locatifs et de gérer les biens.

Exemple pratique :

Un parent peut donner la nue-propriété de ses parts sociales à ses enfants tout en conservant l’usufruit. La valeur de la nue-propriété est inférieure à celle de la pleine propriété, ce qui réduit la base imposable pour les droits de donation. L’usufruitier continue à percevoir les loyers et à gérer les biens, tandis que les enfants deviennent nus-propriétaires.

Donation-Partage

La donation-partage permet de répartir les parts sociales de la SCI entre les héritiers de manière anticipée, selon les volontés du donateur, tout en bénéficiant des abattements fiscaux.

Exemple pratique :

Un parent souhaitant répartir équitablement son patrimoine entre ses enfants peut utiliser la donation-partage pour attribuer des parts de la SCI à chacun, en évitant les conflits potentiels lors de la succession. Les enfants reçoivent leurs parts de manière anticipée, ce qui permet de stabiliser la transmission du patrimoine.

Si vous souhaitez approfondir cette partie, lisez notre article « Comment donner à ses enfants sans être taxé ?«

Pacte Dutreil

Le Pacte Dutreil permet de réduire les droits de mutation à titre gratuit pour la transmission des parts sociales de la SCI, à condition de respecter certains engagements de conservation des parts.

Exemple pratique :

Pour bénéficier du Pacte Dutreil, les héritiers doivent s’engager à conserver les parts sociales pendant au moins deux ans après la transmission. Ce dispositif permet de réduire les droits de succession ou de donation de 75 %, offrant ainsi une importante économie fiscale lors de la transmission du patrimoine.

Protection en cas de difficultés financières

La SCI offre une certaine protection du patrimoine immobilier des associés en cas de difficultés financières.

Avantages de la structure juridique

La structure juridique de la SCI permet de mieux protéger et gérer le patrimoine immobilier.

Conclusion

Créer une SCI pour investir en immobilier offre de nombreux avantages en termes de gestion, de fiscalité et de transmission du patrimoine. C’est une solution particulièrement adaptée pour les investissements locatifs, la gestion d’un patrimoine familial et l’optimisation fiscale. La création d’une SCI nécessite toutefois une certaine préparation et des formalités administratives. Les coûts associés à sa création peuvent varier, mais les avantages à long terme justifient souvent l’investissement initial.

La transmission du patrimoine via une SCI est facilitée par les possibilités de donation progressive, de donation de la nue-propriété et de donation-partage, ainsi que par les avantages fiscaux offerts. Ainsi, la SCI apparaît comme un outil juridique et fiscal performant pour gérer et transmettre un patrimoine immobilier de manière optimisée.

Lire notre article: SCI et enfant mineur : avantages, risques et fiscalité

Le marché de la cryptomonnaie connaît une évolution dynamique depuis ces 3 dernières années. Ce marché continue de mûrir, soutenu par des innovations technologiques, une adoption institutionnelle croissante et un intérêt marqué des investisseurs individuels. L’attrait pour les cryptomonnaie s’est encore accéléré depuis quelques jours avec la création du cryptoactif Trump, nommé $TRUMP.

L’intérêt croissant des institutions financières pour la cryptomonnaie apporte une crédibilité, une liquidité et une stabilité accrues au marché. Cette participation élargie contribue à rendre le marché plus résilient et accessible.

Face à l’engouement suscité par les investisseurs, Patrimoine Design a lancé cette semaine sa première offre de cryptomonnaie via la société de gestion Alphacap. Cette offre nous permet de proposer aux investisseurs d’accroître la diversification de leurs placements. Nous allons détailler cette offre dans cet article bénéficie d’un atout majeur : vos actifs cryptos sécurisés (Bitcoin, Ethereum, etc) via des comptes ségrégués dans un coffre-fort numérique.

Selon la définition donnée par l’Autorité des Marchés Financiers (AMF), une cryptomonnaie ou un crypto-actif désigne « des actifs numériques virtuels qui reposent sur la technologie de la blockchain à travers un registre décentralisé et un protocole informatique crypté ».

La blockchain est une technologie de stockage et de transmission d’informations permettant à ses utilisateurs de partager des données sans organe centrale de contrôle ni tiers de confiance.

Les crypto-actifs ne dépendent d’aucune institution étatique. Ils offrent à leurs détenteurs la possibilité de les utiliser comme mode de payement en réalisant des transactions sans avoir à recourir à une monnaie légale. L’évaluation de leur valeur est difficile.

Voici le schéma explicatif de la cryptomonnaie :

Les 2 principales cryptomonnaies sont les suivantes :

Bitcoin est une cryptomonnaie, c’est-à-dire une forme de monnaie numérique décentralisée. Contrairement aux monnaies traditionnelles (euro, dollar), il n’est pas émis par une banque centrale ou un gouvernement, mais repose sur une technologie appelée blockchain. Toutes les transactions sont visibles sur la blockchain. Cette technologie de la blockchain rend les transactions quasiment infalsifiables.

Il y aura un maximum de 21 millions de bitcoins en circulation, ce qui crée une rareté.

Vous pouvez acheter des Bitcoin via une plateforme type Binance et Coinbase mais nous verrons par la suite que celles-ci ne sont pas sécurisés. En effet, en cas de faillite de Binance par exemple, tous vos actifs cryptos seraient perdus, ce qui n’est pas le cas de notre offre qui inclus une sécurité de vos actifs dans un coffre-fort numérique.

Voici l’évolution du prix Bitcoin sur les 5 dernières années :

Ethereum est une plateforme décentralisée qui permet de créer et d’exécuter des applications basées sur la technologie de la blockchain. Sa cryptomonnaie native s’appelle Ether (ETH), qui est utilisée pour effectuer des transactions et payer les frais sur le réseau. Contrairement à Bitcoin, qui est principalement conçu comme une monnaie numérique, Ethereum a été conçu comme une infrastructure programmable permettant de développer des applications décentralisées (DApps) et des contrats intelligents (smart contracts). En 2022, Ethereum est passé de la méthode Proof of Work (PoW) à Proof of Stake (PoS), réduisant ainsi sa consommation énergétique de plus de 99 %.

Voici l’évolution du prix Ethereum sur les 5 dernières années :

Le terme Altcoin est une contraction de « alternative coin » et désigne toutes les cryptomonnaies autres que Bitcoin. En d’autres termes, tout actif numérique qui n’est pas Bitcoin est considéré comme un altcoin. Cela inclut des milliers de cryptomonnaies, chacune ayant des caractéristiques, des objectifs et des cas d’utilisation spécifiques. Les altcoins offrent une grande variété de projets et de fonctionnalités, allant de la finance décentralisée (DeFi) aux jeux vidéo, aux NFT, et à l’amélioration de la sécurité ou de la confidentialité des transactions.

Voici les catégories d’altcoins :

Altcoins basés sur des plateformes :

Stablecoins :

Tokens utilitaires :

Cryptomonnaies de confidentialité :

Altcoins de paiement :

Le premier altcoin, Namecoin, a été créé en 2011, deux ans après le lancement de Bitcoin. Son objectif était d’ajouter une fonctionnalité spécifique : un système de noms de domaine décentralisé. Depuis, des milliers d’altcoins ont vu le jour, chacun essayant d’apporter des solutions à des problèmes ou de répondre à des besoins que Bitcoin ne couvre pas entièrement. Les altcoins jouent un rôle crucial dans l’écosystème des cryptomonnaies en élargissant leurs fonctionnalités et leurs cas d’utilisation au-delà de ceux de Bitcoin. Cependant, leur investissement nécessite une analyse approfondie en raison de leur volatilité et des risques potentiels.

Alphacap Digital Assets est une société de gestion de portefeuilles spécialisée dans les actifs numériques. Elle est une filiale du groupe Mata Capital, qui gère plus de 2 milliards d’euros d’actifs. Alphacap Digital Assets bénéficie ainsi de l’expertise et de la solidité financière de sa maison mère. Alphacap possède toutes les ressources nécessaires pour offrir les meilleures pratiques de placement tout en conservant agilité et sens de l’innovation.

La gestion suit une philosophie de gestion active, fondée sur une sélection opportuniste de crypto-actifs, au sein d’un univers d’investissement couvrant toute taille de capitalisation. L’objectif est de générer de la surperformance, sur le long terme, à travers les différents cycles de marché, tout en cherchant à minimiser les impacts négatifs de la volatilité.

Les investisseurs dans le domaine des cryptomonnaies ont une préoccupation majeure : la sécurisation de leurs actifs.

La faillite de FTX, annoncée en novembre 2022, a marqué l’un des plus grands scandales de l’histoire des cryptomonnaies. FTX, fondée par Sam Bankman-Fried (SBF), était l’une des plus grandes plateformes d’échange de cryptomonnaies au monde, évaluée à 32 milliards de dollars à son apogée. En novembre 2022, un rapport a révélé que la société sœur de FTX, Alameda Research, utilisait massivement les fonds des clients FTX pour financer ses activités de trading risquées. Une crise de liquidité s’est déclenchée lorsque les utilisateurs ont massivement retiré leurs fonds, provoquant l’effondrement de la plateforme.

Le point fort de notre offre est la sécurité de vos actifs car contrairement à une plateforme type Binance ou FTX, en cas de faillite d’Alphacap, vos actifs sont sécurisés car tous les comptes sont ségrégués dans un coffre-fort numérique.

La gestion recherche une performance annuelle non garantie supérieure à 30 % via une exposition aux principaux actifs numériques. Son objectif vise une valorisation du capital à long terme. En raison des variations inhérentes aux marchés des actifs numériques, l’horizon de placement conseillé est supérieur à 5 ans.

La gestion recherche d’une performance annuelle non garantie supérieure à 30 % via une exposition aux Actifs Numériques, dont les blockchains sous-jacentes utilisent principalement le mécanisme de consensus Proof of Stake. Son objectif vise une valorisation du capital à long terme. En raison des variations inhérentes aux marchés des actifs numériques, l’horizon de placement conseillé est supérieur à 5 ans.

La gestion recherche une valorisation du capital à long terme via une exposition aux Actifs Numériques visant une performance non garantie supérieure à celle de son allocation cible composée de 50 % de Bitcoin et 50 % d’Ether. Ce profil présente le plus haut niveau de risque. En raison des variations inhérentes aux marchés des actifs numériques, l’horizon de placement conseillé est supérieur à 5 ans.

En cas de décès, la transmission des actifs est envoyée directement au notaire qui les intègre dans l’actif successoral. Contrairement à une plateforme, la gestion de telles données est largement simplifiée.

L’offre propose ainsi :

Un investissement dans les crypto-actifs implique un degré élevé de risque. Si un ou plusieurs des risques décrits ci-dessous se produisent, les investisseurs peuvent subir une perte partielle ou même totale de leur capital investi. Un investissement sur la classe d’actifs peut potentiellement être inapproprié pour des clients de détail. Nous conseillons ainsi d’investir de manière « mesurée » dans les cryptos. Nous proposons systématiquement une forte diversification de vos placements

Si cette offre vous intéresse, n’hésitez pas à contacter le cabinet Patrimoine Design.

La suppression du dispositif Pinel en 2025 marque un tournant pour les investisseurs immobiliers français. Ce dispositif, largement plébiscité depuis 2014, a permis à de nombreux contribuables de réduire leurs impôts tout en se constituant un patrimoine locatif.

Cependant, avec sa disparition imminente, de nouvelles questions se posent :

Dans cet article, nous aborderons les alternatives existantes, dans le secteur immobilier mais aussi dans d’autres placements financiers.

La loi Pinel, instaurée en 2014, est un dispositif de défiscalisation qui vise à encourager l’investissement locatif dans des zones géographiques où la demande de logements est supérieure à l’offre. En achetant un bien immobilier neuf ou en état futur d’achèvement (VEFA), les particuliers peuvent bénéficier d’une réduction d’impôt proportionnelle à la durée de mise en location du bien. En effet, en s’engageant à louer le bien pendant 6, 9 ou 12 ans, ils peuvent obtenir une réduction d’impôt de 12 %, 18 % ou 21 % du prix d’achat, dans la limite de 300 000 euros par an.

Exemple d’application : M. et Mme Dupont achètent un appartement neuf de 250 000 euros dans une zone Pinel. En le louant pendant 9 ans, ils bénéficient d’une réduction d’impôt de 18 %, soit 45 000 euros au total, étalés sur 9 ans. Chaque année, ils réduisent ainsi leur impôt de 5 000 euros. Pour beaucoup d’investisseurs, cette réduction constitue un avantage significatif, en leur permettant d’augmenter leur rendement locatif net.

Le dispositif Pinel vise plusieurs objectifs :

1. Encourager la construction de logements neufs dans des zones à forte demande locative. Cela contribue à répondre aux besoins de logement dans les zones urbaines tendues comme Paris, Lyon ou Bordeaux.

2. Stimuler l’investissement des particuliers dans l’immobilier locatif, leur permettant de se constituer un patrimoine immobilier tout en réduisant leur fiscalité.

3. Favoriser l’accès au logement pour les ménages modestes grâce aux plafonds de loyers imposés par le dispositif Pinel.

Toutefois, bien que ces objectifs soient louables, certains critiques estiment que la loi Pinel a principalement bénéficié aux investisseurs, sans pour autant résoudre la crise du logement en France. Le coût de ce dispositif pour l’État et les enjeux environnementaux ont aussi pesé dans la balance.

Avec la suppression du Pinel en 2025, les particuliers ne pourront plus bénéficier de cet avantage fiscal pour leurs investissements dans le neuf, ce qui risque de réduire l’attrait de l’investissement locatif dans certaines zones. On anticipe également une baisse des constructions de logements neufs dans les grandes métropoles. Pour les investisseurs, cette suppression implique de trouver des solutions alternatives pour continuer à réduire leur impôt tout en investissant dans des placements rentables et pérennes.

En dépit de la fin du Pinel, il existe divers dispositifs de défiscalisation, tant dans l’immobilier que dans les placements financiers, pour optimiser sa fiscalité. Voici les solutions principales.

La loi Malraux est un dispositif de défiscalisation permettant de bénéficier d’une réduction d’impôt importante en échange de la rénovation de bâtiments historiques situés dans des zones protégées, comme les secteurs sauvegardés ou les sites patrimoniaux remarquables. En investissant dans la restauration de ces biens, les particuliers peuvent obtenir une réduction d’impôt de 22 % à 30 % des travaux, dans une limite annuelle de 400 000 euros sur quatre ans.

Exemple d’application : Mme Lefèvre investit dans un immeuble à rénover situé dans le Vieux Lyon, un secteur sauvegardé. Elle engage 200 000 euros de travaux. Grâce à la loi Malraux, elle bénéficie d’une réduction d’impôt de 60 000 euros (30 % de 200 000 euros) sur ses travaux, étalée sur quatre ans, soit 15 000 euros par an. Ce dispositif, en plus de son avantage fiscal, permet à Mme Lefèvre de contribuer à la préservation du patrimoine architectural de la ville.

Pour les amateurs de biens d’exception, le dispositif Monuments Historiques permet de déduire 100 % des travaux réalisés sur un bâtiment classé ou inscrit à l’inventaire des monuments historiques. Cette déduction est appliquée directement sur le revenu global, sans plafonnement. Toutefois, pour bénéficier de cette défiscalisation, l’investisseur doit s’engager à conserver le bien pendant au moins 15 ans.

Exemple d’application : M. Lambert investit dans un château classé Monument Historique en Dordogne et effectue 300 000 euros de travaux de restauration. Il peut déduire l’intégralité de cette somme de son revenu imposable, ce qui réduit considérablement son imposition pendant plusieurs années. Ce type d’investissement, bien que coûteux, présente un avantage fiscal unique, tout en offrant l’opportunité de posséder un bien patrimonial rare.

Le dispositif Denormandie encourage l’investissement dans la rénovation de logements anciens situés dans des centres-villes en difficulté. En achetant un bien ancien et en y réalisant des travaux représentant au moins 25 % du prix d’achat, l’investisseur peut bénéficier d’une réduction d’impôt similaire à celle du Pinel, soit 12 %, 18 % ou 21 % selon la durée de mise en location.

Exemple d’application : Mme Garnier acquiert un bien ancien à 100 000 euros dans le centre-ville de Béziers et effectue 30 000 euros de travaux de rénovation. Elle s’engage à louer le bien pendant 12 ans et bénéficie d’une réduction d’impôt de 21 %, soit 27 300 euros (21 % de 130 000 euros). Le dispositif Denormandie permet ainsi de combiner avantage fiscal et réhabilitation de l’immobilier ancien en centre-ville.

Le mécanisme de déficit foncier permet aux propriétaires de biens locatifs de déduire les charges et travaux de rénovation de leurs revenus fonciers, voire de leur revenu global sous certaines conditions. Cette option est particulièrement intéressante pour ceux qui possèdent des biens anciens avec des coûts d’entretien importants.

Exemple d’application : M. Dupuis loue un appartement dans un immeuble ancien nécessitant des rénovations d’un montant de 15 000 euros. En appliquant le déficit foncier, il déduit cette somme de ses revenus fonciers, réduisant ainsi l’impôt sur ces revenus et, dans certains cas, son imposition globale.

Le statut de Loueur en Meublé Non Professionnel (LMNP) est une option de défiscalisation flexible et avantageuse, permettant de générer des revenus complémentaires tout en bénéficiant d’une fiscalité allégée. En optant pour le régime réel, le propriétaire peut amortir la valeur de son bien et déduire les charges, ce qui réduit considérablement l’imposition des revenus locatifs.

Exemple d’application : M. et Mme Rivière investissent dans un studio meublé pour étudiants à Toulouse et choisissent le statut LMNP au régime réel. Entre les frais d’amortissement et les charges déductibles, ils parviennent à réduire leur base imposable, leur permettant de générer des revenus locatifs nets de charges, voire de bénéficier d’un revenu non imposable.

Le Plan d’Épargne Retraite (PER) est un produit d’épargne qui permet de préparer sa retraite tout en profitant d’une réduction d’impôt immédiate. Les versements effectués sur un PER sont déductibles du revenu imposable dans la limite des plafonds fiscaux, offrant ainsi une solution efficace pour les contribuables souhaitant défiscaliser tout en préparant leur retraite. À terme, le capital accumulé est disponible sous forme de rente ou de capital, chacun avec une fiscalité spécifique.

Exemple d’application : M. Martin, dans une tranche marginale d’imposition de 30 %, verse 10 000 euros sur son PER en 2023. Grâce à cette opération, il obtient une réduction d’impôt de 3 000 euros. Non seulement le PER lui permet de défiscaliser dans l’immédiat, mais il constitue également un moyen de renforcer sa préparation à la retraite avec un capital disponible au moment souhaité.

Le dispositif Girardin Industriel, destiné aux investissements dans les départements et régions d’outre-mer (DROM), est une option pour les contribuables qui cherchent une forte réduction d’impôt à court terme, parfois supérieure au montant investi. En investissant dans des projets industriels ou agricoles en outre-mer, les particuliers bénéficient d’un retour immédiat sur leur investissement grâce à la défiscalisation, souvent réalisable dès l’année qui suit. Cependant, le Girardin présente des risques élevés, notamment en cas de non-respect des obligations fiscales ou d’échec du projet financé.

Exemple d’application : Mme Lemoine investit 8 000 euros dans un projet Girardin en Martinique. Elle bénéficie ainsi d’une réduction d’impôt de 9 200 euros, soit un avantage supérieur à son investissement initial. Cependant, la réussite du projet dépend de sa bonne gestion, et le risque de remise en cause par l’administration fiscale est non négligeable. Par prudence, Mme Lemoine consulte un spécialiste pour s’assurer que le projet est bien structuré et conforme.

Les Fonds Communs de Placement dans l’Innovation (FCPI) permettent aux contribuables de soutenir des PME innovantes, souvent dans les secteurs de pointe comme la technologie ou la santé. En investissant dans un FCPI, les particuliers bénéficient d’une réduction d’impôt de 18 % du montant investi, avec un plafond de 12 000 euros pour une personne seule et de 24 000 euros pour un couple. Les FCPI sont soumis à un blocage de cinq ans minimum, et comme tout investissement en capital-risque, ils comportent un risque de perte en capital.

Exemple d’application : M. et Mme Moreau investissent 20 000 euros dans un FCPI spécialisé en biotechnologie. Cela leur donne droit à une réduction d’impôt de 3 600 euros. Les Moreau savent que leur capital est bloqué et qu’il existe un risque de perte, mais le potentiel de rendement est attractif s’il est bien orienté. En diversifiant leur portefeuille avec des placements plus sûrs, ils équilibrent le risque tout en contribuant à des projets d’innovation.

Pour sélectionner le dispositif le plus adapté, chaque investisseur doit prendre en compte son profil, ses objectifs de défiscalisation, et sa tolérance au risque. Voici quelques conseils pour aider à choisir la solution qui convient le mieux.

Pour ceux qui souhaitent conjuguer investissement immobilier et préservation du patrimoine, des dispositifs comme la loi Malraux et le régime des Monuments Historiques sont idéaux. La loi Malraux, en particulier, permet de défiscaliser en rénovant des biens dans des secteurs sauvegardés. Elle convient bien aux investisseurs cherchant des avantages fiscaux conséquents sur des biens uniques, mais qui peuvent accepter un engagement de longue durée.

Le Girardin Industriel est particulièrement adapté aux contribuables ayant une imposition élevée et cherchant une réduction rapide de leur impôt sur le revenu. Attention toutefois aux risques associés : le projet doit être géré efficacement, et il est essentiel de s’assurer que les investissements respectent bien les exigences légales. Ce dispositif est intéressant pour les profils très imposés, mais il reste prudent de consulter un professionnel.

Le Plan d’Épargne Retraite (PER) est idéal pour les contribuables souhaitant préparer leur retraite tout en réduisant leur imposition actuelle. Le PER est également flexible : il permet de récupérer les fonds sous forme de rente ou de capital. Pour ceux qui recherchent une réduction d’impôt et la préparation d’un capital de retraite, le PER est une solution intéressante à envisager.

Les FCPI s’adressent à des investisseurs plus enclins à prendre des risques et souhaitant diversifier leurs placements dans des projets innovants. Avec des secteurs comme la santé ou la technologie en expansion, les FCPI offrent des opportunités potentielles de rendements élevés, tout en permettant de soutenir l’innovation. Cependant, le risque de perte en capital existe, et la prudence est de mise.

La suppression du dispositif Pinel en 2025 est un tournant pour les investisseurs immobiliers français. Cependant, d’autres options demeurent pour ceux qui souhaitent optimiser leur fiscalité tout en investissant de manière responsable et diversifiée. Dans le secteur immobilier, des dispositifs comme la loi Malraux, le régime des Monuments Historiques, le Denormandie, le déficit foncier et le statut LMNP constituent des alternatives solides et adaptées à différents profils d’investisseurs.

Les investisseurs cherchant à diversifier leurs stratégies patrimoniales peuvent aussi se tourner vers des produits financiers complémentaires, tels que le Plan d’Épargne Retraite (PER), le Girardin Industriel et les Fonds Communs de Placement dans l’Innovation (FCPI). Chacun de ces dispositifs présente des avantages spécifiques ainsi que des contraintes en termes de risques, de liquidité ou de complexité.

Avant d’opter pour l’une ou l’autre de ces solutions, il est essentiel de bien comprendre les caractéristiques et conditions de chaque dispositif.

Lire notre article: « Comment générer des revenus locatifs sans impôt… ni gestion ?«

Lors d’une succession, les héritiers doivent généralement s’acquitter de droits de succession, des impôts calculés sur la valeur des biens reçus. Toutefois, la législation française prévoit plusieurs exonérations qui permettent d’alléger, voire d’annuler, ces frais dans certains cas précis. Ces exonérations sont mises en place pour des raisons diverses : soutien aux proches, préservation du patrimoine familial ou encouragement de la transmission d’entreprises, entre autres. Comprendre ces exonérations est essentiel pour bien préparer une transmission patrimoniale et éviter une imposition excessive.

Dans cet article, nous aborderons les principales exonérations qui s’appliquent en cas de succession, avec des exemples concrets pour illustrer chaque situation.

Les héritiers en ligne directe, c’est-à-dire les enfants et les parents, bénéficient d’un abattement sur les droits de succession. Cet abattement représente une somme non imposable sur la valeur de l’héritage reçu.

– Pour les enfants, l’abattement est de 100 000 € par parent et par enfant. Cela signifie qu’un enfant peut recevoir jusqu’à 100 000 € de chaque parent sans avoir à payer de droits de succession. Si la succession dépasse ce montant, les droits s’appliquent uniquement sur la partie excédentaire.

Exemple : Imaginons qu’un parent décède en laissant un patrimoine de 300 000 € à son unique enfant. Grâce à l’abattement de 100 000 €, l’enfant ne paiera des droits de succession que sur 200 000 €, après application des barèmes progressifs prévus par la loi.

– Pour les petits-enfants, l’abattement est de 31 865 € par petit-enfant. Cela permet de transmettre une partie du patrimoine directement aux générations suivantes tout en réduisant les droits de succession.

Exemple : Un grand-parent souhaite léguer 90 000 € à un petit-enfant. Avec un abattement de 31 865 €, le petit-enfant sera imposé sur 58 135 € seulement.

– Pour les parents (si c’est l’enfant qui décède en premier), l’abattement est de 100 000 €. Cela permet à des parents survivants de recevoir une partie du patrimoine de leurs enfants sans impôt, dans des situations malheureusement rares.

Les époux et les partenaires de PACS bénéficient d’une exonération totale des droits de succession. En d’autres termes, qu’ils reçoivent un bien immobilier, des actions ou d’autres éléments patrimoniaux, ils ne paient aucun droit de succession sur la totalité de l’héritage.

Cette mesure a été mise en place pour protéger le conjoint survivant ou le partenaire de PACS, qui, en cas de décès, pourrait se retrouver dans une situation financière difficile.

Exemple : Monsieur et Madame Dupont, mariés, possèdent ensemble une maison d’une valeur de 500 000 €. Au décès de Monsieur Dupont, Madame Dupont devient propriétaire de la maison sans avoir à payer de droits de succession sur cette part.

Il est important de souligner que cette exonération ne s’applique pas aux concubins qui ne sont ni mariés ni pacsés.

Certaines exonérations de succession ne dépendent pas du lien familial, mais plutôt du type de bien transmis. Voici quelques exemples notables.

Si le défunt vivait dans une résidence principale qu’il partageait avec son conjoint, ce dernier bénéficie d’une exonération totale des droits de succession sur cette résidence. Pour les autres héritiers, une exonération partielle peut être appliquée sous certaines conditions.

– Conjoints et partenaires de PACS : exonération totale sur la résidence principale, comme mentionné précédemment.

– Autres héritiers : l’exonération concerne jusqu’à 20 % de la valeur de la résidence principale, mais uniquement si cet héritier vivait de façon permanente dans le logement avec le défunt, au moins deux ans avant son décès.

Exemple : Un homme vivait dans sa maison avec son neveu. À son décès, la maison est estimée à 400 000 €. Le neveu, héritier principal, bénéficie d’une exonération de 20 % sur la valeur de la maison, soit une réduction de 80 000 €. Il ne sera donc imposé que sur 320 000 €.

La transmission d’une entreprise, que ce soit sous forme de parts sociales ou d’actions, bénéficie d’une exonération partielle sous certaines conditions. C’est le pacte Dutreil qui régit cette exonération, avec pour objectif de faciliter la transmission d’entreprises familiales et d’encourager leur continuité après le décès du dirigeant.

Grâce à ce dispositif, les héritiers peuvent être exonérés de 75 % de la valeur des parts ou actions transmises, à condition que certaines conditions soient respectées, notamment l’engagement de conserver les parts pendant au moins 4 ans après la succession.

Exemple : Monsieur Martin souhaite léguer son entreprise à son fils, valorisée à 1 000 000 €. Grâce au pacte Dutreil, la base imposable est réduite de 75 %, soit 250 000 € uniquement. Le fils paiera donc des droits de succession sur cette somme, après application des abattements habituels.

La transmission de certains biens culturels peut également bénéficier d’une exonération de droits de succession, sous réserve de certaines conditions. Il peut s’agir de tableaux, de sculptures, de manuscrits ou d’autres objets présentant un intérêt artistique ou historique.

Pour que cette exonération soit appliquée, les héritiers doivent s’engager à conserver ces objets et, dans certains cas, à les mettre à disposition du public (notamment en les prêtant à des musées ou en les rendant accessibles dans des expositions publiques).

Exemple : Une collection privée de tableaux de maître est transmise à des héritiers. En s’engageant à prêter une partie de cette collection à un musée pour des expositions, les héritiers peuvent obtenir une exonération totale des droits de succession sur la valeur de ces œuvres.

Les frères et sœurs du défunt peuvent bénéficier d’une exonération totale des droits de succession si certaines conditions sont réunies :

– Le frère ou la sœur doit être âgé(e) de plus de 50 ans ou infirme au moment du décès.

– Il ou elle doit avoir vécu de manière permanente avec le défunt pendant les 5 années précédant le décès.