La carrière d’un sportif professionnel se distingue radicalement de celle d’un actif “classique”. Elle commence très tôt, s’accompagne d’une phase de revenus intenses mais irréguliers, puis s’achève précocement. Selon les disciplines, la retraite sportive intervient souvent entre 25 et 35 ans, parfois plus tôt en cas de blessure ou de perte de performance. En parallèle, les revenus sont rarement linéaires : primes, transferts, contrats d’image, sélections ou encore résultats, tout peut évoluer très vite d’une année à l’autre.

Dans ce contexte, la construction d’un patrimoine immobilier constitue l’un des leviers les plus efficaces pour stabiliser la situation financière du sportif. L’immobilier permet de transformer des revenus volatils en actifs durables, de générer des loyers réguliers, d’anticiper la transition vers l’après carrière et d’assurer une transmission efficace du patrimoine.

L’objectif de cet article est de proposer une vision structurée de l’investissement immobilier pour les sportifs : une stratégie construite, personnalisée et cohérente avec les spécificités d’une carrière courte.

À retenir

- La carrière d’un sportif professionnel est souvent courte et marquée par des revenus irréguliers.

- L’investissement immobilier permet de transformer ces revenus en patrimoine durable.

- Les solutions comme le LMNP, les SCPI ou la SCI permettent de structurer efficacement le patrimoine.

- Une stratégie immobilière bien construite permet de sécuriser l’après-carrière sportive.

Sommaire

I. Pourquoi l’immobilier est un pilier patrimonial pour les sportifs professionnels?

A. La volatilité des revenus sportifs

L’un des principaux enjeux auxquels sont confrontés les sportifs réside dans l’instabilité de leurs revenus. Un contrat peut être renouvelé ou rompu, un sponsor peut décider de modifier sa ligne éditoriale, une blessure peut entraîner une indisponibilité prolongée. À cela s’ajoute l’absence de visibilité à long terme : très peu d’athlètes peuvent prédire avec certitude ce que leur carrière leur rapportera dans cinq ans.

L’immobilier apporte une forme de stabilité essentielle :

- Les loyers constituent une source de revenus régulière et indépendante des résultats.

- La valeur patrimoniale du bien s’inscrit dans le long terme.

- Le capital investi se bonifie au fil du temps, avec une probabilité élevée de prise de valeur.

Cette stabilité est précieuse pour les sportifs, car elle permet d’atténuer l’impact des variations de revenus, d’équilibrer le budget familial et de maintenir un niveau de vie constant malgré l’évolution de la carrière sportive.

Par ailleurs, un actif immobilier n’est pas soumis aux cycles de performance sportive : que le sportif soit blessé, en reconversion ou temporairement inactif, le bien continue à générer des revenus. Ce caractère « non corrélé » à la carrière en fait un outil patrimonial essentiel.

B. Préparer une retraite sportive précoce

Contrairement aux salariés « classiques », les sportifs ne bénéficient pas d’une carrière allant jusqu’à 60 ans. Leur retraite professionnelle intervient souvent avant 35 ans, et les régimes obligatoires ne permettent pas de compenser une carrière courte.

L’investissement immobilier répond parfaitement à ce besoin :

- Il permet de générer des revenus complémentaires lors de la transition vers une nouvelle activité.

- Il offre une formidable capacité de capitalisation, essentielle en fin de carrière.

- Il contribue à constituer un patrimoine transmissible, élément clé pour sécuriser sa famille.

Cette anticipation est fondamentale. Trop de sportifs attendent la fin de carrière pour déterminer leur stratégie patrimoniale, alors que les meilleures opportunités interviennent pendant les années de revenus élevés.

C. Structurer le patrimoine familial

Les sportifs, souvent en couple, parfois parents très jeunes, souhaitent également organiser leur patrimoine pour protéger leurs proches. L’immobilier permet précisément :

- d’assurer un toit à la famille,

- de générer des ressources stables pour le foyer,

- de préparer une donation future,

- d’intégrer les héritiers via des SCI familiales,

- d’organiser la transmission dans un cadre sécurisé.

Ainsi, l’immobilier répond non seulement à des enjeux financiers, mais également à des enjeux humains, familiaux et successoraux.

II. Quelle stratégie d’investissement immobilier pour les sportifs ?

A. Résidence principale ou investissement locatif

Dans les premières années de carrière, la question de la résidence principale revient fréquemment. Pourtant, il n’est pas toujours opportun d’acheter un bien pour y vivre immédiatement.

En effet, les sportifs sont généralement soumis à une forte mobilité :

- changements de clubs,

- transferts parfois imprévus,

- sélections nationales organisées dans d’autres villes,

- stages et compétitions.

Acheter une résidence principale trop tôt peut limiter la flexibilité nécessaire à la carrière. Il peut alors être préférable de privilégier dans un premier temps l’investissement locatif, plus simple à gérer à distance, tout en préservant la mobilité géographique.

1. La location meublée non professionnelle (LMNP) : une solution flexible et fiscalement optimisée

Le régime LMNP permet d’investir dans un bien meublé, souvent géré par un professionnel, tout en bénéficiant d’une fiscalité avantageuse grâce à l’amortissement du bien.

Avantages pour le sportif :

- peu de gestion,

- loyers réguliers,

- fiscalité optimisée,

- grande liquidité du marché en cas de revente.

C’est un excellent premier investissement.

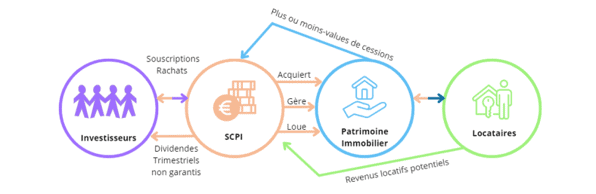

2. Les SCPI : une solution “clé en main”

Les Sociétés Civiles de Placement Immobilier permettent au sportif d’investir dans des immeubles professionnels (bureaux, commerces…) tout en déléguant totalement la gestion.

Avantages :

- revenus distribués chaque trimestre,

- diversification naturelle,

- accessibilité financière (investissement possible dès 5 000 €).

Elles conviennent particulièrement aux sportifs ne souhaitant pas gérer un bien ou n’ayant pas le temps de s’en occuper.

3. La SCI pour structurer le patrimoine à long terme

La création d’une Société Civile Immobilière (à l’IR ou à l’IS) permet au sportif :

- de mutualiser ses investissements,

- de partager la propriété avec son conjoint ou sa famille,

- de structurer la transmission future,

- de sécuriser la gestion du patrimoine.

C’est un outil particulièrement adapté lorsqu’un portefeuille immobilier commence à se développer.

B. Profiter de la période de revenus élevés pour investir

Les banques évaluent la capacité d’emprunt en fonction des revenus. Pour les sportifs, cette capacité est optimale pendant les années de performance, lorsque les salaires ou revenus publicitaires sont élevés.

Il est donc stratégique de :

- sécuriser des financements pendant cette période,

- diversifier les investissements,

- négocier des conditions favorables (ex. : taux, assurances),

- mettre en place une stratégie de remboursement adaptée à la durée restante de carrière.

Un sportif peut ainsi se constituer un patrimoine de plusieurs biens grâce à l’effet de levier du crédit, sans immobiliser une part trop importante de sa trésorerie.

C. Intégrer une couverture assurantielle adaptée à la pratique sportive

Les assurances emprunteurs traditionnelles ne couvrent pas toujours les risques spécifiques des sportifs (blessures, invalidité liée au sport ou encore incapacité prolongée). Il est indispensable de souscrire à une couverture adaptée, afin de protéger :

- le sportif,

- son foyer,

- le financement,

- son patrimoine.

Cette protection conditionne la sécurité de l’opération immobilière, notamment en cas d’arrêt anticipé de carrière.

D. Utiliser l’immobilier comme levier de reconversion

Lorsque la carrière sportive s’achève, l’immobilier peut soutenir la transition professionnelle :

- revenus locatifs réguliers pour financer une formation,

- possibilité de réutiliser le bien pour une activité (studio de coaching, centre d’entraînement, cabinet de consulting),

- capital disponible pour investir dans un nouveau projet.

Ainsi, l’immobilier devient un outil actif dans la seconde partie de la vie professionnelle.

Conclusion

L’immobilier constitue l’un des piliers les plus pertinents pour structurer le patrimoine d’un sportif. Il répond à la volatilité des revenus, prépare la retraite précoce, accompagne la reconversion et permet de protéger la famille et de transmettre un capital solide. Il s’agit d’un investissement concret, stable et particulièrement adapté aux besoins d’une carrière courte.

Pour être efficace, la stratégie doit être construite dès le début de la carrière, calibrée selon la mobilité du sportif et intégrée à une vision patrimoniale globale.

Bien accompagnés, les sportifs peuvent ainsi transformer leurs années de performance en un patrimoine pérenne, équilibré et protecteur, capable de les sécuriser bien au-delà de leur carrière.

FAQ

Pourquoi les sportifs investissent-ils dans l’immobilier ?

L’immobilier permet aux sportifs professionnels de sécuriser leur avenir financier, de générer des revenus locatifs et de préparer leur reconversion après une carrière courte.

Quel type d’investissement immobilier pour un sportif ?

Les sportifs peuvent privilégier l’investissement locatif, le LMNP, les SCPI ou encore la création d’une SCI pour structurer leur patrimoine.

À quel moment investir quand on est sportif professionnel ?

La période idéale est celle des revenus les plus élevés, lorsque la capacité d’emprunt est maximale.

Article sur le même thème pouvant vous intéresser: Agent sportif : le contrat qui peut tout changer dans une carrière