Le régime mère-fille (MF) est un dispositif fiscal qui vise à éviter la double imposition des bénéfices distribués entre une société mère et sa filiale. En vertu de ce régime, les dividendes versés par une filiale à sa société mère sont en principe exonérés d’impôt sur les sociétés au niveau de la société mère.

Cependant, il est important de noter que cette exonération n’est pas totale dans tous les cas. En effet, certaines conditions doivent être remplies pour bénéficier pleinement de l’avantage fiscal du régime mère-fille. Par exemple, la société mère doit détenir une participation minimale dans sa filiale et il peut exister des règles anti-abus pour éviter une utilisation abusive de ce régime.

En outre, bien que les dividendes puissent être exonérés d’impôt sur les sociétés au niveau de la société mère, ils peuvent être soumis à d’autres formes d’imposition, telles que l’impôt sur les dividendes ou d’autres impôts sur le revenu, selon la législation fiscale en vigueur dans le pays concerné.

En résumé, le régime mère-fille peut offrir un avantage fiscal en permettant une quasi-exonération d’impôt sur les sociétés pour les dividendes distribués entre une société mère et sa filiale, mais il est important de considérer les conditions et les implications fiscales spécifiques à chaque situation. Cet article a pour objet de présenter ce régime.

Sommaire de l’article

1. Introduction de la notion du régime mère-fille (MF)

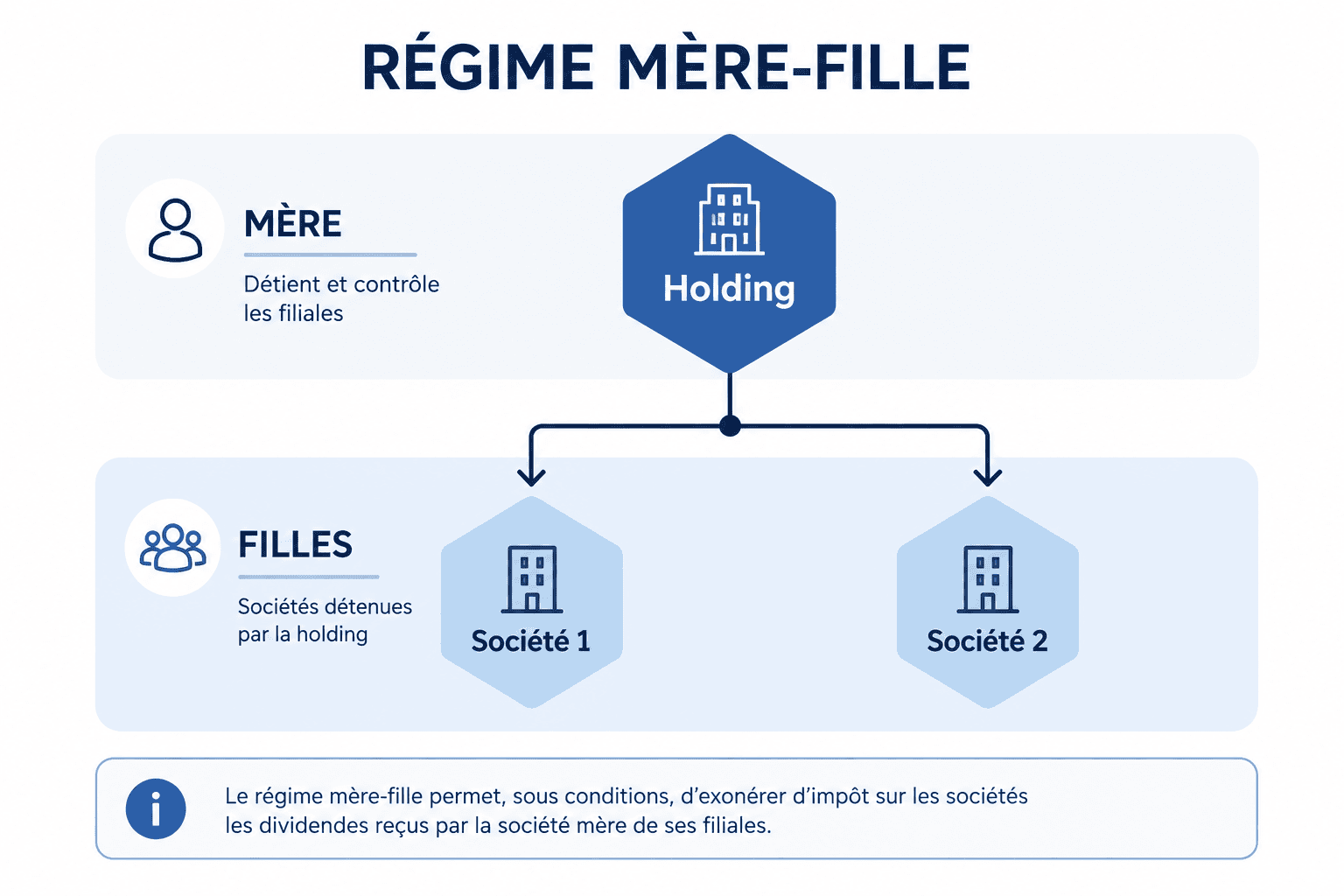

Ce régime mère-fille (MF) se concentre sur les distributions (bénéfices et réserves, c’est-à-dire les produits versés) effectuées par une société filiale ou une fille au profit de son actionnaire, la société mère.

Il ne s’agit pas d’un régime axé sur le bénéfice réalisé par la filiale, mais plutôt sur ceux qui sont distribués. De plus, il ne s’agit pas simplement de l’addition des résultats de la mère et de la fille, mais plutôt de l’examen du traitement fiscal de ce que la fille distribue à la mère.

1.1 Un objectif d’atténuation d’imposition des dividendes

Ce régime s’inscrit dans la continuité des sociétés soumises à l’impôt sur les sociétés (IS), car la mère et la fille déterminent indépendamment leur résultat imposable. Chacune peut réaliser un bénéfice ou une perte, et le régime de la marge fiscale est applicable uniquement en cas de distribution de la fille vers la mère.

Instauré dans le but de stimuler le développement des activités économiques, ce régime vise à atténuer la succession d’impositions au sein d’un groupe lorsque la filiale effectue une distribution à la mère.

Par exemple, si une filiale réalise un bénéfice et est taxée à l’IS à 25%, elle peut décider de redistribuer ce bénéfice à la société mère. Cependant, le résultat de la société mère pourrait être soumis à une nouvelle imposition à chaque distribution, sous la forme de l’IS.

Le régime mère-fille vient alors atténuer cette double imposition. Lors de la distribution, la taxation ne porte que sur 5% du montant, au taux de l’IS. Ainsi, 95% de la distribution sont exonérés d’impôt. Ce régime favorise les distributions entre sociétés soumises à l’IS.

Il est préférable que la personne morale obtienne la distribution plutôt que la personne physique, car l’imposition est moins élevée. Afin de réduire la charge fiscale, la personne physique devra donc apporter ses titres pour que la société interposée bénéficie du régime mère-fille.

1.2 Application du régime mère-fille à divers niveaux de société

Le régime mère-fille s’applique également si la mère, après avoir payé l’impôt, décide de redistribuer à une société au-dessus (la grand-mère). Il peut s’appliquer à plusieurs niveaux de société et à plusieurs actionnaires (plusieurs mères).

Cependant, si la mère distribue à la fille, le régime ne s’applique pas en pratique, car la filiale n’est pas actionnaire de la mère.

Ce régime fonctionne comme une déduction extra-comptable, car la société mère reçoit le dividende qui a été voté. Sur le plan comptable, le résultat comptable inclut l’intégralité du dividende, mais le résultat fiscal ne contient que les 5% taxables. Ainsi, il y a une déduction extra-comptable de 95% pour ne taxer que 5%.

Bien que ce régime soit favorable, il est optionnel, ce qui signifie qu’il faut exprimer explicitement sa volonté d’en bénéficier. Sans cette option, l’IS s’appliquera à toutes les distributions, et pour en profiter, il faut respecter certaines conditions.

1.3 Application du régime mère-fille

Le régime mère-fille est généralement utilisé dans les cas suivants :

- Structure de groupe : Le régime mère-fille est souvent utilisé dans le cadre de structures de groupe où une société mère détient des participations dans une ou plusieurs filiales. Il permet d’éviter la double imposition des bénéfices distribués entre la société mère et ses filiales.

- Distribution de dividendes : Lorsque des dividendes sont distribués par une filiale à sa société mère, le régime mère-fille permet généralement à la société mère de bénéficier d’une exonération totale ou partielle d’impôt sur les sociétés sur ces dividendes, sous réserve de certaines conditions.

- Optimisation fiscale : Le régime mère-fille peut être utilisé à des fins d’optimisation fiscale, notamment pour réduire la charge fiscale globale d’un groupe de sociétés en minimisant l’impact de la double imposition des bénéfices distribués entre la société mère et ses filiales.

- Rationalisation des structures : Le régime mère-fille peut également être utilisé pour rationaliser les structures de groupe et simplifier la gestion fiscale en permettant aux sociétés mères de consolider plus facilement les résultats financiers de leurs filiales sans subir une double imposition des bénéfices distribués.

- Planification successorale : Dans certains cas, le régime mère-fille peut également être utilisé à des fins de planification successorale pour faciliter la transmission du patrimoine familial en minimisant les charges fiscales associées aux transferts de participations entre les membres de la famille.

En résumé, le régime mère-fille est utilisé dans divers contextes, notamment pour optimiser la fiscalité des groupes de sociétés, simplifier la gestion fiscale, rationaliser les structures de groupe et faciliter la planification successorale.

2. Les conditions du régime mère-fille

Il existe des conditions spécifiques liées aux caractéristiques des sociétés et des titres. De plus, il est important de ne pas se trouver dans une situation considérée comme abusive.

2.1 Les conditions relatives aux sociétés

Le régime mère-fille est exclusivement applicable aux sociétés opaques, c’est-à-dire celles assujetties à l’impôt sur les sociétés (IS), aussi bien pour la fille que pour la mère. En l’absence de l’IS pour l’une d’entre elles, le régime mère-fille ne s’applique pas. Toutefois, si la filiale n’est pas soumise à l’IS mais à l’impôt sur le revenu (IR), son résultat influera sur la situation de l’actionnaire, engendrant ainsi une indifférence quant à la distribution.

Le régime mère-fille demeure insensible à la structure sociale, à la taille et à la nature de la société. Il reste également indifférent au fait que la société bénéficie du taux normal ou réduit de l’IS.

Par ailleurs, le régime mère-fille peut être mis en œuvre en présence d’une société étrangère disposant d’un établissement stable en France, à condition que cette entité relève de l’IS.

2.2 Les conditions relatives aux titres

Les conditions concerne les titres détenus par la mère au sein du capital de la filiale. Dans cette situation, trois exigences doivent être satisfaites.

Le législateur demeure indifférent à la classification des titres, que ce soit en tant que placement ou en tant que participation.

- La nature des droits détenus sur les titres

Les titres détenus par la société mère doivent être en pleine propriété ou en nue propriété. En tant que nue propriétaire, on détient la qualité d’associé, mais il n’est pas possible de percevoir des distributions de bénéfices, ces dernières revenant à l’usufruitier.

Cependant, il est envisageable d’obtenir une distribution de réserve en faveur du nu-propriétaire, laquelle est éligible au régime mère-fille.

Cette orientation législative vise à stimuler le développement des activités économiques en favorisant ceux qui financent ces activités, assumant ainsi le risque en tant qu’actionnaires. Dans cette perspective, c’est le nu-propriétaire, plutôt que l’usufruitier, qui détient la qualité d’associé. C’est pourquoi, conformément aux objectifs du législateur, seul le nu-propriétaire peut bénéficier du régime mère-fille.

- Le montant de la participation

La société mère doit posséder des titres représentant au moins 5% de la filiale. Il est ainsi possible que plusieurs actionnaires atteignent ce seuil au sein du capital de la filiale. L’appréciation de ce seuil se fait à la date de mise en paiement de la distribution.

Il n’est pas nécessaire que la société mère maintienne ce seuil tout au long de l’année. Le critère des 5% concerne le capital, et il n’est donc pas obligatoire de détenir 5% des droits de vote. Initialement, le droit français exigeait à la fois 5% du capital et des droits de vote, mais cette condition a été jugée non conforme à la directive européenne régissant le régime de la marge fiscale dans l’espace européen. Désormais, que ce soit dans des situations nationales ou européennes, on se limite à posséder 5% du capital sans prendre en compte les droits de vote.

- La concertation des titres

La dernière condition liée aux titres concerne la durée de conservation. La société mère doit maintenir en sa possession les titres représentant 5% du capital pendant au moins 2 ans. Cette exigence revêt une nature résolutoire plutôt que suspensive, ce qui signifie que le régime de la marge fiscale s’applique immédiatement dès l’acquisition des titres. En cas de non-respect de cette obligation de conservation, le régime mère-fille sera révoqué de manière rétroactive.

La conservation implique de ne pas céder les titres. Cependant, cette obligation ne se limite pas uniquement aux ventes ; elle englobe également les opérations telles que les apports et les fusions, bien que cela dépende du régime de la fusion (aucune violation de la conservation des titres dans le cas d’un régime de neutralité). Si les titres détenus par la société mère font l’objet d’une garantie, telle qu’un nantissement, cela n’affecte pas la conservation requise.

2.3 La lutte contre les montages abusifs

En raison de son attrait, le régime mère-fille a parfois donné lieu à des stratégies d’optimisation considérées comme abusives.

Un exemple de ces pratiques est illustré par les montages dits « coquillart ». Il s’agit d’une situation où un investisseur acquiert une société qui a vendu ou vend tous ses actifs, la laissant avec uniquement des liquidités. L’investisseur achète des titres équivalant aux actifs, puis les liquidités détenues par la nouvelle société cible sont vidées, permettant de bénéficier du régime mère-fille en raison de la distribution. Les titres d’une société vide voient ainsi leur valeur diminuer, suivie d’une vente ultérieure des titres pour dissoudre la société, générant des moins-values déductibles sur le résultat. Cependant, cette pratique de cumul d’avantages n’est désormais plus possible.

En effet, la moins-value n’est plus déductible si elle découle du régime mère-fille. Afin d’éviter l’accumulation d’avantages fiscaux, la déductibilité de la moins-value est désormais limitée aux distributeurs ayant bénéficié du régime mère-fille.

Par ailleurs, un texte spécifique à l’impôt sur les sociétés (IS) résultant d’une directive européenne vise à lutter contre les montages qui ne sont pas authentiques, c’est-à-dire ceux ayant pour objectif d’éluder l’impôt (article 205 A CGI).

3. Les effets du régime des sociétés MF – régime mère-fille

On va s’intéresser ici à la nature des produits exonérés et du montant exacte qui est exonéré.

3.1 Les produits exonérés

Pratiquement exonérés, les dividendes versés par les filiales, qu’elles soient françaises ou étrangères, bénéficient d’une exonération qui s’applique également aux distributeurs de réserves, de bonis de liquidation (excédent), et à d’autres produits distribués ou réputés distribués, tels que des avances ou des prêts consentis aux associés. La variété des produits distribués est large.

Cependant, cette exonération trouve ses limites dans les situations internationales. En analysant le résultat de la filiale, celle-ci peut choisir ce qu’elle distribuera en dividende, mais ce dividende distribué n’est pas déductible de son propre résultat. En dépit d’une redistribution totale, la société, étant assujettie à l’impôt sur les sociétés (IS), doit payer l’impôt sur son bénéfice.

Dans certains pays, le raisonnement diffère, car le dividende distribué est déductible. Lorsque cette déductibilité s’applique à l’étranger, cela crée un double avantage fiscal : la filiale diminue son résultat (pour la société étrangère) et la société mère en France peut bénéficier du régime mère-fille.

C’est pourquoi, en droit français, les produits perçus par la société mère ne peuvent bénéficier de l’exonération en France si le produit distribué a été déduit du résultat de la filiale.

3.2 Le montant de l’exonération dans un régime mère-fille

Le montant de l’exonération n’est pas intégral, mais partiel. La société mère doit exonérer 95% du montant et maintenir 5% des produits distribués dans son résultat fiscal. Selon la loi, la taxation ne porte que sur une quote-part de 5%, dédiée aux « frais et charges ». Comme le produit est exonéré, les charges associées au titre concerné ne sont pas déductibles. Étant donné que les charges ne sont pas déductibles, elles sont réintégrées dans le résultat, une partie étant évaluée de manière forfaitaire à 5%.

Il en découle une indifférence quant aux charges réellement supportées. Le droit de l’Union européenne a apporté des modifications aux dispositions du droit français.

Le régime mère-fille peut se cumuler avec d’autres régimes, notamment celui de l’intégration fiscale. Dans ce dernier, le groupe est considéré comme une seule entité, et les transactions intra-groupe sont neutralisées, n’ayant ainsi aucun effet. Par exemple, en cas de plus-value dans le groupe, une moins-value est constatée pour la neutraliser, procurant un avantage aux sociétés françaises.

Cependant, en cas de cumul avec le régime mère-fille, une problématique est apparue avec l’arrêt Steria de 2015 de la Cour de justice de l’Union européenne (CJUE), qui a considéré que la neutralisation de la quote-part de frais et charges constituait une entrave à la liberté d’établissement.

Afin de se conformer aux directives de l’UE, la cote-part est ramenée à 1% pour les sociétés françaises, mais sous certaines conditions. Cette réduction s’applique à condition que la société européenne respecte toutes les conditions de l’intégration fiscale, à l’exception de sa localisation. Si la société mère est en France, non membre d’un groupe fiscalement intégré, mais reçoit des produits d’une société européenne, la cote-part revient à 5%.

Cependant, suite à l’arrêt Manitou de la CJUE du 11 mai 2023, le texte a été ajusté. Désormais, la cote-part de 1% peut s’appliquer même si la société française ne fait pas partie d’un groupe intégré, à condition que son non-intégration ne soit pas un choix délibéré.

La loi de finances de 2024 prend en compte cette décision, permettant l’application de la cote-part de 1% lorsque la société française profite d’une distribution d’une société européenne, qu’elle aurait pu intégrer en France, que ce soit par choix ou non.

Pour les sociétés non-européennes, la cote-part reste à 5%, évitant ainsi une possible discrimination ou inégalité de traitement entre les différents États. Avec cette correction, les distributions franco-françaises sont davantage taxées (cote-part de 5%) que les distributions européennes (1%).

Le régime mere-fille peut être un outil tres efficace dans divers contextes, notamment pour optimiser la fiscalité des groupes de sociétés, simplifier la gestion fiscale, rationaliser les structures de groupe et faciliter la planification successorale. Les gestionnaires de patrimoine sauront vous conseiller sur votre optimisation fiscale. Contactez Patrimoine Design, cabinet de gestion de patrimoine, pour bénéficier de conseils experts en techniques d’optimisation fiscale.