La prévoyance individuelle permet de couvrir les gérants majoritaires d’une SARL, les entreprises individuelles, professions libérales (médecins), etc. en cas d’incapacité, invalidité ou décès. En + de la part payée par le régime obligatoire (le plus souvent la sécurité sociale), cette prévoyance complémentaire permet de couvrir vos revenus et disposer d’un capital en cas d’invalidité ou de décès. Elle permet aussi en option de couvrir votre conjoint et vos enfants.

Dans cet article, nous allons décrypter les conditions générales des assureurs et mettre en avant les différents pièges à éviter.

Sommaire

I) A quoi sert la prévoyance individuelle des médecins ?

La prévoyance individuelle vous permet de vous couvrir en cas d’événements futurs imprévus ou planifiés qui pourraient avoir un impact financier significatif. Voici quelques-unes des raisons pour lesquelles la prévoyance individuelle est importante :

- Protection financière: La prévoyance individuelle permet de se prémunir contre les risques financiers liés à des événements tels que la maladie, l’invalidité, le décès, la perte d’emploi ou tout autre imprévu qui pourrait affecter votre situation financière.

- Garantir un niveau de vie à votre famille: Vous pouvez vous assurer et assurer à votre famille un niveau de vie décent même en cas de difficultés financières.

- Flexibilité: Les plans de prévoyance individuelle offrent souvent une plus grande flexibilité que les régimes de prévoyance collective ou gouvernementaux, permettant aux individus de personnaliser leurs stratégies de couverture en fonction de leurs besoins spécifiques.

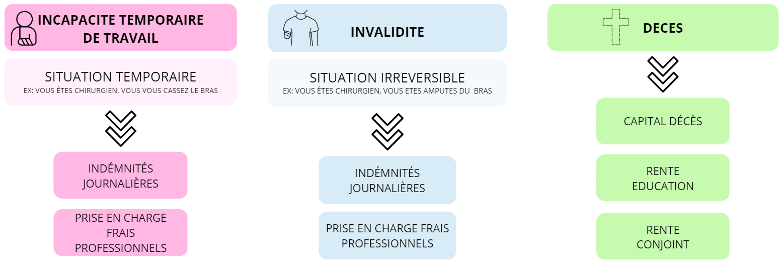

En prévoyance individuelle, vous pouvez vous assurer en cas d’incapacité (arrêt de travail), invalidité ou encore décès. Voici le schéma :

II) Quels sont les pièges à éviter pour les professions libérales telles que médecins ?

Les pièges sont nombreux dans un contrat de prévoyance de médecins. Nous avons listé les principaux problèmes auxquels vous pouvez faire face par ordre d’importance :

Prise en compte du reclassement professionnel pour la couverture en cas d’invalidité

Dans de nombreux contrats de prévoyance de médecins, il est noté dans les conditions générales :

« L’invalidité professionnelle […] est appréciée, de 0 à 100% ; d’après la nature de l’invalidité par rapport à la profession exercée. Il est tenu compte de la façon dont la profession était exercée antérieurement à la maladie ou à l’accident, des conditions normales d’exercice de la profession, des capacités professionnelles restantes et des possibilités d’adaptation. »

Il conviendra donc de vérifier que votre contrat ne mentionne pas une telle clause, auquel cas vous pourriez être que partiellement couvert !

Seuil de déclenchement de la rente

Dans la plupart des conditions générales il est noté :

« la rente d’invalidité […] vous sera versée en cas d’invalidité égale ou supérieure à 66%. En cas d’invalidité partielle comprise entre 33% et 66%, une rente partielle vous sera versée ».

Il conviendra dans la plupart des cas d’avoir plutôt une couverture à partir de 16%.

Calcul du taux d’invalidité pour déterminer la rente invalidité

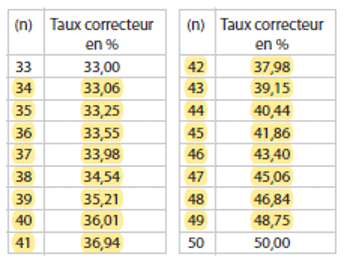

Le calcul du taux d’invalidité peut être fait en votre défaveur. Voici un extrait de conditions générales :

« Lorsque le taux d’invalidité est inférieur à 66%, mais supérieur ou égal à 33%, le montant de la rente est obtenu en appliquant à la rente totale le taux correcteur correspondant. » A la vue de leur tableau ci-dessous présenté, on peut constater que pour toute invalidité entre 34% et 49%, l’assureur X prend un taux correcteur inférieur au taux d’invalidité (n), alors défavorable.

Comme vous pouvez le voir ci-dessous un taux correcteur s’applique et peut être en votre défaveur :

Indemnités journalières et exonération des cotisations en cas de mi-temps thérapeutique

Il est noté dans la plupart des conditions générales :

« En cas de reprise d’activité à temps partiel, les indemnités peuvent être maintenues à hauteur de 50%, le cas échéant après avis du Comité Médical d’Evaluation. »

Ceci ne garantit donc pas que vous allez percevoir la moitié des indemnités journalières.

Quant à l’exonération :

« Aucune exonération de cotisation n’est prévue en cas de mi-temps thérapeutique. »

Nous estimons qu’une exonération partielle des cotisations est cohérente et qu’un mi-temps thérapeutique doit être couvert, nous proposons donc uniquement des offres incluant ces prestations

Réévaluation des IJ et rente

Dans les conditions générales il est noté :

« Toutes les prestations de prévoyance sous forme d’IJ, de rentes ou de pensions […] sont revalorisées […} en tenant compte de l’évolution du coût de la vie et de l’évolution du point AGIRC. »

Un tel contrat n’est pas acceptable. Votre contrat doit bien évidemment évolué selon l’inflation, et non selon des points AGIRC qui n’évoluent quasiment pas dans le temps.

Dans votre contrat de prévoyance il est préférable que ces indemnités soient basés sur l’inflation, et donc sur le PASS (Plafond Annuel de la Sécurité Sociale)

Extrait :

« Les prestations des garanties « Incapacité », « Invalidité » et « Frais Professionnels » sont revalorisées tous les ans à la date anniversaire de la prise d’effet de l’adhésion selon l’évolution du PASS […] dans la limite d’un fonds de revalorisation. »

Intégration d’une rente éducation et d’une couverture PTIA de l’enfant

Il est possible d’intégrer une rente éducation dans votre contrat :

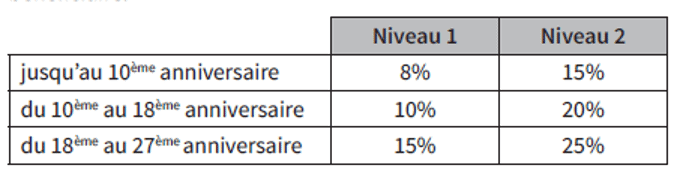

- « la rente éducation est une garantie optionnelle calculée en % du revenu assuré, par an et par enfant. Plusieurs niveaux de rente sont proposés : 8%, 10%, 15%, ou 15%, 20%, 25% ». Le montant de la rente garantie augmente par paliers en fonction de l’âge de l’enfant bénéficiaire »

Notons qu’une rente éducation sera moins intéressante qu’un capital décès, car la rente est fiscalisée.

D’autre part, certaines offres proposent de couvrir un enfant en cas de PTIA, le risque est extrêmement faible il ne coûte rien pour l’assureur, cela reste donc un argument purement commercial.

Prise en charge des troubles psychiques

Dans une offre qualitative, il existe une option « Sérénité » permet la prise en charge […] de toute incapacité temporaire totale ou partielle de travail ou d’invalidité permanente totale ou partielle résultant […] d’affections psychiques – quelle qu’en soit l’origine. »

Conclusion sur la prévoyance des médecins

Il nous paraît primordial de signer une offre de prévoyance qualitative qui tient compte de tous les critères vus précédemment. D’autre part, il est important de signer un contrat de prévoyance tant que vous êtes en bonne santé, au risque d’être refusé par un nouvel assureur potentiel. Patrimoine design est spécialisé dans la prévoyance des médecins.

Cet article peut vous intéresser « Help !!! je suis médecin pas chef d’entreprise ! », Chefs d’entreprise : comment choisir la prévoyance et la mutuelle de vos salariés ?