L’optimisation du patrimoine est une préoccupation centrale pour de nombreux investisseurs, qu’ils soient novices ou aguerris. En 2026, le paysage financier continue de se transformer rapidement sous l’effet des évolutions économiques, technologiques et réglementaires. Pour maximiser le rendement et assurer la sécurité des investissements, il est crucial de comprendre et d’adopter les meilleures pratiques et tendances actuelles. Cet article explore les stratégies d’optimisation du patrimoine en 2026, en se concentrant sur la diversification des investissements, l’optimisation fiscale, l’importance de la planification successorale, et l’impact des nouvelles technologies.

Sommaire

1. Diversification des Investissements : Une Approche Indispensable

1.1 Pourquoi diversifier ?

La diversification est une stratégie clé pour minimiser les risques tout en maximisant les rendements. En répartissant les investissements sur différents actifs, secteurs et zones géographiques, les investisseurs peuvent atténuer les impacts négatifs d’un secteur particulier ou d’une économie en difficulté.

1.2 Classes d’actifs à considérer

1.2.1 Crowdfunding

Le financement participatif permet de participer au financement de l’économie réelle en bénéficiant de rendements potentiels et d’une fiscalité avantageuse.

Le crowdfunding permet de prendre part au développement de projets immobiliers ou de soutenir la croissance de sociétés innovantes ayant un impact positif sur l’économie.

1.2.2 Immobilier

L’investissement immobilier, qu’il soit résidentiel ou commercial, reste une valeur sûre. En 2026, les investisseurs se tournent également vers les fonds d’investissement immobilier (REITs) qui offrent une liquidité accrue par rapport à l’immobilier direct.

lire l’article « Est ce le moment d’investir en immobilier?«

Vous pouvez investir en immobilier physique ou liquide « pierre papier », ce qu’on appelle des SCPI. Un article très intéressant sur « SCPI : les grandes gagnantes et les perdantes de la crise immobilière » est à lire sur notre site internet.

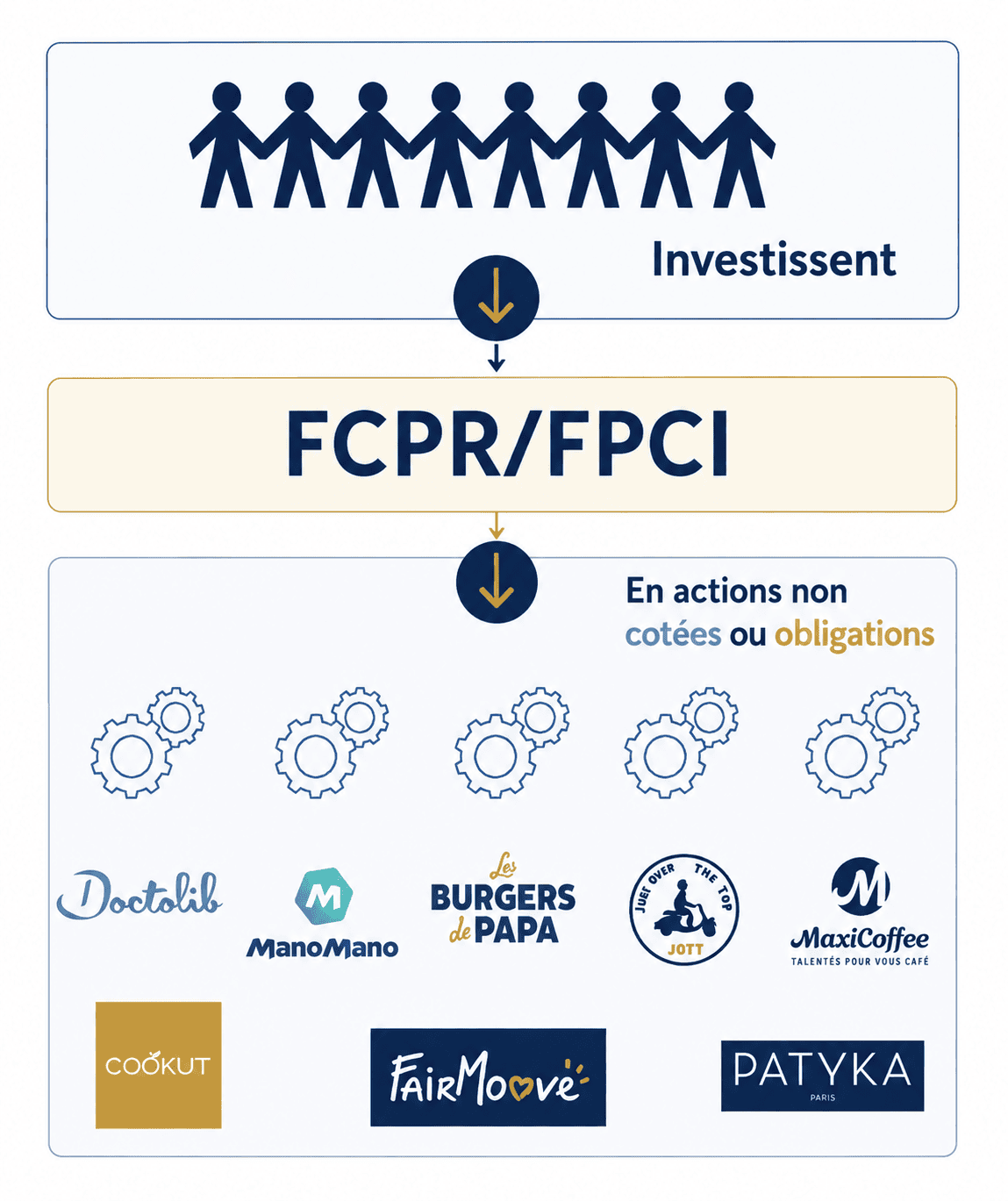

1.2.3 Sociétés non cotées – Private Equity

Au travers d’un investissement en Private Equity vous investissez dans l’économie réelle en accompagnant les entreprises dans leur développement à moyen-long terme. Vous contribuez à leur transformation pour en faire des sociétés plus rentables, plus solides, et qui pour la grande majorité intègrent des critères environnementaux, sociaux et de gouvernance (ESG) dans leurs pratiques.

Le Private Equity surperforme chaque année les marchés financiers de l’ordre de 5 à 7 %.

1.2.4 Cryptomonnaies et actifs numériques

Les cryptomonnaies continuent de gagner en popularité. Bien que volatiles, elles offrent des opportunités de rendement significatif. En 2026, l’adoption des technologies blockchain dans divers secteurs économiques renforce l’intérêt pour ces actifs.

1.3. Stratégies de répartition et de rééquilibrage

Il est important de définir une allocation d’actifs en fonction des objectifs financiers, du profil de risque et de l’horizon temporel de l’investisseur. Le rééquilibrage périodique permet de maintenir la diversification et d’ajuster le portefeuille en fonction des performances des différentes classes d’actifs.

2. Optimisation fiscale : réduire légalement la charge fiscale

2.1 Avantages fiscaux des investissements

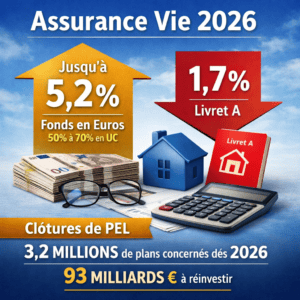

2.1.1 Assurance-vie

L’assurance-vie reste un outil privilégié pour l’optimisation fiscale en France, offrant des avantages en matière de transmission de patrimoine et d’exonération d’impôts sur les plus-values après une certaine période.

L’assurance-vie est un contrat entre l’assuré et l’assureur, dans lequel l’assuré verse des primes (montants investis) qui sont ensuite placées dans différents supports d’investissement. Ces supports peuvent être des fonds en euros, garantis en capital, ou des unités de compte, investies sur les marchés financiers et donc plus risquées mais potentiellement plus rémunératrices.

Il n’y a pas de montant minimum pour ouvrir un contrat d’assurance-vie, mais certains assureurs peuvent exiger un versement initial minimum. Les souscripteurs peuvent effectuer des versements réguliers ou ponctuels tout au long de la vie du contrat. Le contrat peut être souscrit par une personne physique ou morale, et il est possible de désigner un ou plusieurs bénéficiaires qui recevront le capital en cas de décès de l’assuré.

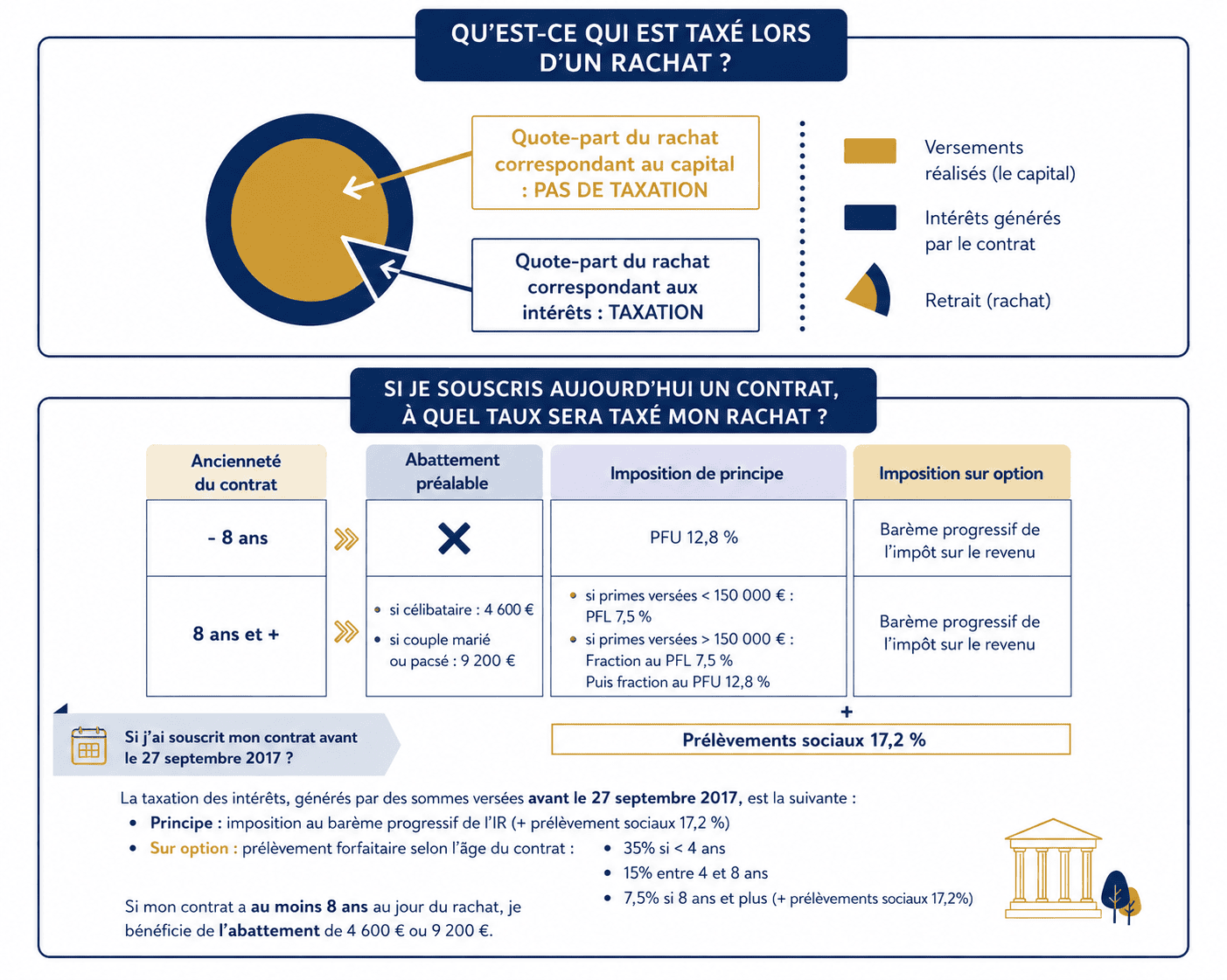

Pour bénéficier des avantages fiscaux, le contrat doit être détenu pendant au moins huit ans. Les gains (intérêts et plus-values) générés par les placements sont capitalisés et ne sont imposables qu’en cas de retrait.

Avantages de l’Assurance-vie :

L’assurance-vie offre de nombreux avantages fiscaux qui la rendent particulièrement attractive. Les gains réalisés sont soumis à une fiscalité réduite après huit ans. Les prélèvements sociaux s’appliquent aux gains à un taux de 17,2%, mais les plus-values bénéficient d’une exonération partielle d’impôt sur le revenu. Pour les retraits effectués après huit ans, seuls les gains sont taxés, et un abattement annuel de 4 600 euros pour une personne seule, ou de 9 200 euros pour un couple marié ou pacsé, est appliqué.

En matière de transmission de patrimoine, l’assurance-vie offre un cadre fiscal avantageux. Les sommes versées avant les 70 ans de l’assuré sont exonérées de droits de succession jusqu’à 152 500 euros par bénéficiaire. Au-delà de cette somme, un taux forfaitaire de 20% s’applique jusqu’à 700 000 euros et de 31,25% au-delà. Les versements effectués après 70 ans bénéficient également d’une exonération jusqu’à 30 500 euros, tous bénéficiaires confondus, mais seuls les gains sont imposés au-delà de ce montant.

L’assurance-vie permet une grande flexibilité de gestion. Les épargnants peuvent arbitrer entre différents supports d’investissement en fonction de leur profil de risque et des opportunités de marché. Cette flexibilité permet de s’adapter à l’évolution des besoins et des objectifs financiers.

Inconvénients de l’Assurance-vie :

Malgré ses nombreux avantages, l’assurance-vie présente également quelques inconvénients. Les frais de gestion, d’entrée et d’arbitrage peuvent être élevés, ce qui peut réduire la rentabilité nette des investissements. Il est donc crucial de bien comparer les offres et de choisir un contrat avec des frais raisonnables.

La complexité de la gestion de l’assurance-vie peut également être un frein. La diversité des supports d’investissement et la nécessité d’arbitrer régulièrement peuvent nécessiter une certaine expertise financière. Pour les épargnants moins expérimentés, il peut être judicieux de faire appel à un conseiller financier.

En cas de retrait avant huit ans, les gains sont soumis à une imposition plus élevée. Les prélèvements sociaux s’appliquent toujours à 17,2%, mais les gains sont imposés selon le barème de l’impôt sur le revenu ou au prélèvement forfaitaire unique de 30%, ce qui peut être moins avantageux.

Enfin, la liquidité de l’assurance-vie est relative. Bien que les fonds soient généralement disponibles sous quelques jours en cas de retrait, certains contrats peuvent imposer des pénalités ou des frais de sortie anticipée. De plus, les fluctuations des marchés financiers peuvent affecter la valeur des unités de compte, ce qui peut entraîner des pertes en capital.

2.1.2 Plans d’épargne en actions (PEA)

Le PEA permet de bénéficier d’exonérations fiscales sur les revenus et les plus-values après cinq ans, sous certaines conditions.

Pour ouvrir un PEA, il faut d’abord respecter certains critères. Le plafond de versement est fixé à 150 000 euros pour un PEA classique, et à 225 000 euros pour un PEA-PME. Ce dernier est spécialement conçu pour encourager les investissements dans les petites et moyennes entreprises.

Les titres éligibles pour un PEA doivent provenir de sociétés ayant leur siège social dans l’Union européenne (UE) ou l’Espace économique européen (EEE), à condition que ces pays aient signé une convention fiscale avec la France. Les titres doivent représenter le capital social ou les droits de vote de ces sociétés.

Il est essentiel de détenir les titres dans un compte-titres dédié, séparé des autres comptes d’investissement, afin de bénéficier des avantages fiscaux. Pour profiter de ces exonérations fiscales, les titres doivent être détenus pendant au moins cinq ans.

Avantages du PEA :

L’un des principaux avantages du PEA est l’exonération fiscale sur les gains, à condition que les titres soient détenus pendant au moins cinq ans. Avant cette période, les gains sont soumis à l’impôt sur le revenu et aux prélèvements sociaux, totalisant une imposition de 30%. Après cinq ans, les gains sont exonérés d’impôt sur le revenu, bien que les prélèvements sociaux de 17,2% restent dus.

Le PEA offre également une certaine flexibilité en matière de retraits. Entre cinq et huit ans, les retraits partiels sont possibles, mais ils empêchent de nouveaux versements. Au-delà de huit ans, les investisseurs peuvent à la fois effectuer des retraits et continuer à faire des versements, permettant une gestion plus souple de l’investissement.

Un autre avantage majeur du PEA est la possibilité de diversifier les investissements dans différentes sociétés européennes, ce qui peut favoriser une croissance à long terme. Cette diversification est particulièrement bénéfique pour ceux qui adoptent une stratégie d’investissement à long terme, visant à maximiser les rendements composés.

Inconvénients du PEA :

Malgré ses nombreux avantages, le PEA présente également certains inconvénients. Le plafond de versement limite le potentiel d’investissement, ce qui peut être un frein pour les grands portefeuilles. De plus, les titres éligibles étant limités aux actions de l’UE et de l’EEE, les opportunités d’investissement en dehors de cette zone sont exclues.

En cas de retrait avant cinq ans, le plan est automatiquement clôturé, et les gains sont lourdement imposés. Cette rigidité peut être contraignante pour les investisseurs ayant besoin de liquidités à court terme.

Enfin, la gestion d’un PEA peut s’avérer complexe, notamment en ce qui concerne le respect des conditions d’éligibilité et de plafonnement ce qui implique une gestion rigoureuse pour maintenir les avantages fiscaux.

2.1.3. Investissements dans les PME

Les investissements dans les PME peuvent donner droit à des réductions d’impôt significatives grâce aux dispositifs Madelin et IR-PME.

Dispositif Madelin

Le dispositif Madelin permet aux investisseurs de bénéficier d’une réduction d’impôt sur le revenu équivalente à 18% du montant investi dans le capital de PME éligibles, dans la limite de 50 000 euros pour une personne seule et 100 000 euros pour un couple marié ou pacsé. Ce dispositif vise à encourager le financement des petites entreprises et à dynamiser l’économie en offrant un incitatif fiscal direct aux particuliers qui soutiennent les PME.

Dispositif IR-PME

Le dispositif IR-PME (Impôt sur le Revenu – PME) fonctionne de manière similaire au dispositif Madelin, mais avec un plafond de réduction d’impôt plus élevé et des critères d’éligibilité spécifiques. Les investisseurs peuvent bénéficier d’une réduction d’impôt pouvant atteindre 25% du montant investi, avec un plafond annuel de 50 000 euros pour une personne seule et 100 000 euros pour un couple. Cette réduction est appliquée directement sur l’impôt sur le revenu, rendant cet investissement particulièrement attractif pour les contribuables fortement imposés.

2.2 Stratégies de déduction et de défiscalisation

2.2.1 Déduction des intérêts d’emprunt

Les intérêts des emprunts contractés pour l’acquisition de biens immobiliers locatifs peuvent être déduits des revenus fonciers, réduisant ainsi la charge fiscale.

2.2.2 Défiscalisation via les dispositifs pinel, malraux, et monuments historiques

Ces dispositifs encouragent l’investissement immobilier locatif en offrant des réductions d’impôts pour les investissements réalisés dans des biens répondant à certaines conditions.

Dispositif Pinel

Le dispositif Pinel permet aux particuliers d’investir dans des logements neufs ou réhabilités situés dans des zones à forte demande locative. En échange de la mise en location de ces biens pour une durée de 6, 9 ou 12 ans, les investisseurs bénéficient d’une réduction d’impôts proportionnelle à la durée de l’engagement. Cette réduction peut aller jusqu’à 21% du montant de l’investissement pour une durée de 12 ans, dans la limite d’un plafond d’investissement de 300 000 euros par an.

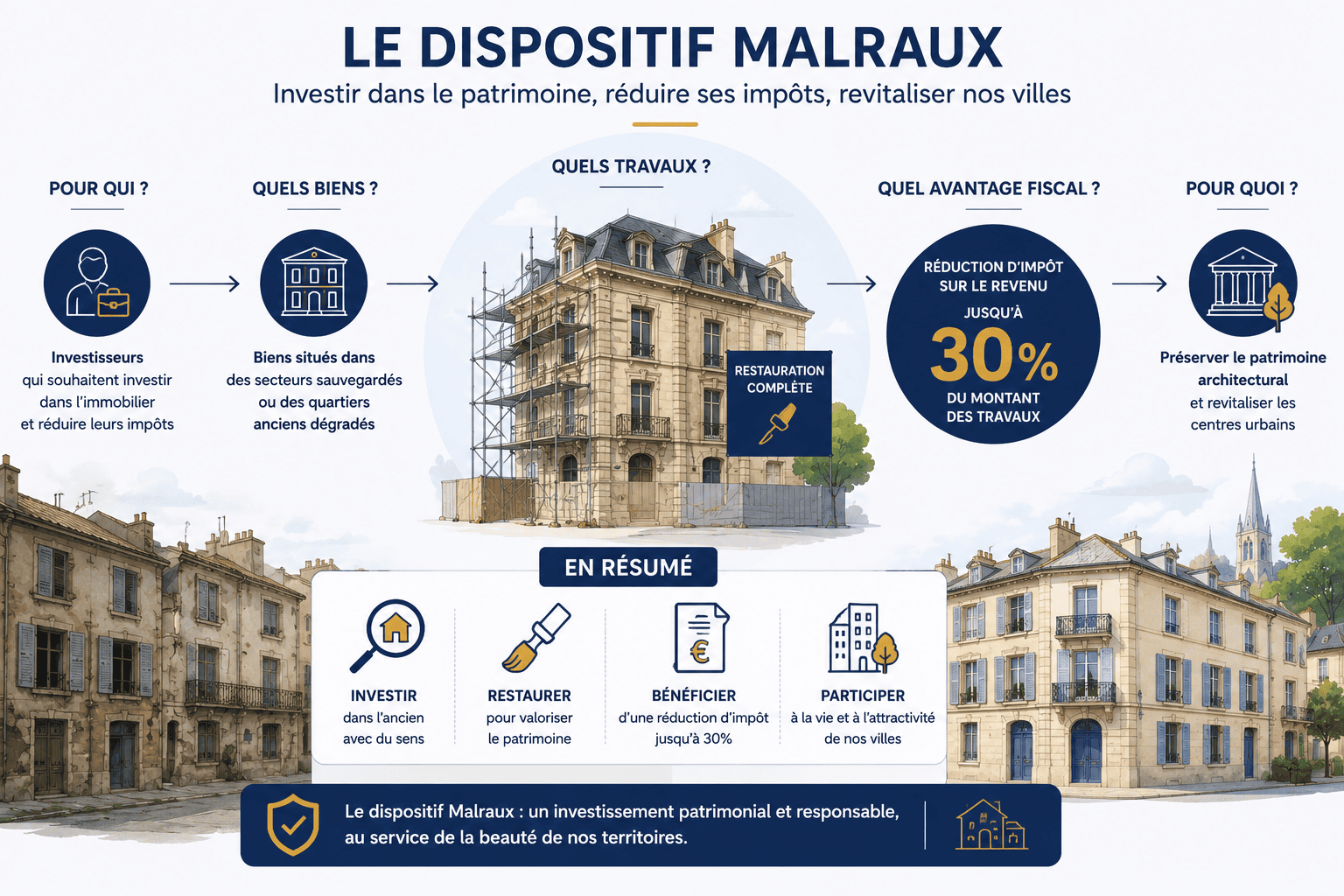

Dispositif Malraux

Le dispositif Malraux s’adresse aux investisseurs qui acquièrent des biens situés dans des secteurs sauvegardés ou des quartiers anciens dégradés, et qui entreprennent des travaux de restauration complète. En contrepartie, ils bénéficient d’une réduction d’impôts sur le revenu calculée sur le montant des travaux effectués, pouvant aller jusqu’à 30%. Ce dispositif vise à préserver le patrimoine architectural tout en revitalisant les centres urbains.

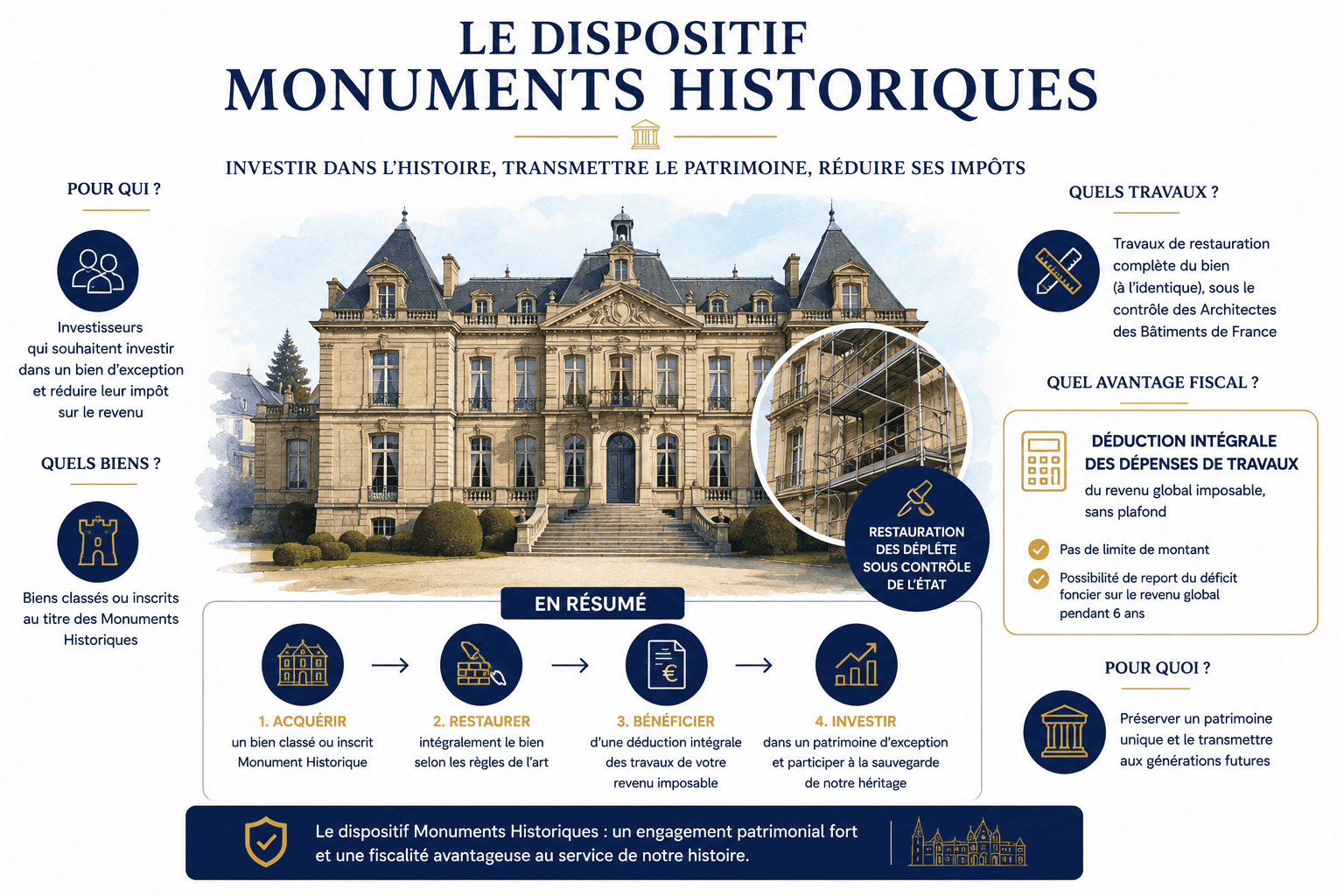

Dispositif Monuments Historiques

Le dispositif Monuments Historiques est destiné aux investisseurs qui achètent et restaurent des immeubles classés ou inscrits au titre des monuments historiques. Les propriétaires peuvent déduire l’intégralité des charges foncières et des travaux de restauration de leurs revenus fonciers, voire de leur revenu global sous certaines conditions. Ce dispositif favorise la conservation du patrimoine national tout en offrant des avantages fiscaux substantiels aux investisseurs.

2.3 Gestion des plus-values et des pertes

La gestion active des plus-values et des pertes permet de minimiser l’imposition sur les gains en capital. Par exemple, en cédant des actifs ayant subi des pertes pour compenser les plus-values réalisées au cours de l’année.

3. Planification successorale : préparer l’avenir

3.1 Transmission de patrimoine

La planification successorale est essentielle pour optimiser la transmission de patrimoine tout en minimisant les droits de succession. En 2026, plusieurs stratégies peuvent être mises en place :

3.1.1 Donation

Réaliser des donations de son vivant permet de réduire les droits de succession. Les abattements et exonérations accordés aux donations peuvent être renouvelés tous les quinze ans.

3.1.2 Testament et assurance-vie

Un testament bien rédigé assure une répartition du patrimoine conforme aux souhaits du testateur. L’assurance-vie peut également être utilisée pour transmettre des capitaux en franchise d’impôt, sous certaines limites.

3.2 Fiducie et trust

Les structures de fiducie et de trust permettent une gestion flexible et sécurisée des actifs tout en facilitant leur transmission. Ces outils sont particulièrement utiles pour protéger les intérêts des bénéficiaires mineurs ou vulnérables. Ces structures assurent également la confidentialité et la continuité dans la gestion des biens, facilitant ainsi leur transmission sans passer par des procédures de succession lourdes.

Fiducie

La fiducie est un mécanisme juridique français où une personne (le constituant) transfère des biens à un fiduciaire, qui gère ces biens au profit d’un ou plusieurs bénéficiaires. Le fiduciaire a l’obligation légale de gérer les biens conformément aux termes du contrat de fiducie.

Trust

Le trust, plus courant dans les pays de common law, fonctionne de manière similaire. Une personne (le settlor) transfère des biens à un trustee, qui les administre pour le compte des bénéficiaires. Le trustee doit agir dans l’intérêt des bénéficiaires, conformément aux termes du trust deed.

3.3 Pacte Dutreil

Le pacte Dutreil permet de bénéficier d’une exonération partielle des droits de succession pour la transmission d’entreprises familiales, à condition de respecter certains engagements de conservation et de gestion.

Grâce au Pacte Dutreil, les héritiers bénéficient d’une exonération de 75% des droits de succession ou de donation sur la valeur des parts ou actions transmises. Cette exonération s’applique aux entreprises industrielles, commerciales, artisanales, agricoles ou libérales, à condition qu’elles soient détenues de manière significative par la famille.

Conclusion

En 2026, les stratégies d’optimisation du patrimoine reposent sur une combinaison de diversification des investissements, optimisation fiscale et planification successorale. Les investisseurs doivent rester informés des évolutions économiques et réglementaires pour ajuster leurs stratégies en conséquence.

Lire notre article associé: « Une approche d’ingénieur pour construire une stratégie patrimoniale durable«