Comment calculer son impôt sur le revenu? Comment définir son nombre de part fiscale? Comment calculer son quotient familial?

L’impôt sur le revenu (IR) est un impôt en principe progressif établi sur la totalité des revenus dont disposent les personnes physiques domiciliées en France au cours d’une année déterminée.

- Les modalités de calcul de l’impôt sur le revenu sont assorties de nombreuses dispositions permettant une large personnalisation de l’imposition :

- prise en compte du nombre de personnes composant le foyer fiscal et de leur statut: nombre de part fiscale

- application de réductions ou de crédits d’impôt en fonction des dépenses supportées par le foyer ou d’investissements que l’Etat souhaite encourager.

Les personnes tenues de déclarer à l’IR sont les personnes physiques :

- résidentes fiscales françaises ;

- résidentes fiscales étrangères lorsqu’elles disposent de revenus de source française.

L’imposition unique s’applique pour l’ensemble des revenus obtenus par tous les membres du foyer fiscal. Le foyer fiscal est constitué par un contribuable, son conjoint ou partenaire, ses enfants et personnes à charge.

Les caractéristiques générales de l’impôt sur le revenu sont :

- l’impôt est annuel, c’est-à-dire que le contribuable doit déclarer chaque année les revenus qu’il a réalisés l’année précédente.

- l’impôt est déclaratif et recouvré par voie de rôle.

Depuis le 1er janvier 2019, les revenus salariaux et de remplacement, les pensions, les rentes viagères, les revenus des travailleurs indépendants et les revenus fonciers font l’objet d’un prélèvement à la source ou d’un acompte prévisionnels. Les revenus de capitaux mobiliers et plus-values sont exclus de ce prélèvement et l’impôt sur ces revenus est dû l’année de leur déclaration, c’est à dire en n+1.

Voir notre doc expert Prélèvement à la source – IR et prélèvements sociaux (à partir des revenus 2019). - l’impôt est personnalisé car calculé selon le foyer fiscal du contribuable qui est à géométrie variable (couple ou personne seule, enfant rattaché ou non, personne à charge ou non…).

- l’impôt est progressif, c’est-à-dire qu’il est calculé selon un barème dont les taux augmentent lorsque le revenu imposable augmente.

- la base d’imposition est un revenu global, c’est-à-dire basé sur la somme de tous les revenus et gains de source française ou non.

- le revenu imposable est un revenu net, c’est-à-dire que les revenus bruts doivent être diminués des « dépenses effectuées en vue de l’acquisition ou de la conservation du revenu » (CGI. art. 13) et de certaines charges limitativement énumérées par la loi en fonction de chaque catégorie de revenu.

- le revenu imposable doit être un revenu disponible, c’est-à-dire basé sur les revenus dont le contribuable a eu la disposition au cours de l’année d’imposition, quel que soit l’usage qu’il en fait et même s’il ne les a pas effectivement perçus. D’une manière générale, un revenu doit être considéré comme disponible du jour où, étant échu, il ne dépend que de l’intéressé d’en percevoir le montant.

En France, l’administration fiscale calcule votre impôt en plusieurs étapes, il est important de savoir calculer votre impôt pour être en mesure de faire de meilleur choix pour optimiser votre situation fiscale.

Sommaire de l’article

Calculer son impôt – Quotient familial

Afin de déterminer le quotient familial, il faut déterminer le nombre de parts à prendre en compte pour le foyer fiscal considéré au 1er janvier de l’année d’imposition.

Calculer son impôt – Détermination du nombre de part fiscale

Le nombre de parts est fixé en fonction :

- de la situation de famille du contribuable (marié, pacsé, séparé, divorcé, veuf, célibataire),

- et du nombre de personnes considérées comme à sa charge.

Les personnes pouvant être considérées à charge ou rattachées, sous certaines conditions, sont :

- les enfants mineurs,

- les enfants majeurs mariés ou infirmes,

- les personnes titulaires de la carte d’invalidité et vivant sous le toit du contribuable.

Le nombre de parts à prendre en considération pour la détermination du quotient familial est fixé aux articles 194 et 195 du Code général des impôts.

Le nombre de parts à retenir pour le quotient familial est conditionné cumulativement par :

- la situation familiale du contribuable

- le nombre de personnes à sa charge

« Les contribuables mariés ou partenaires liés par un pacte civil de solidarité (PACS), et soumis à une imposition commune (CGI, art. 6), ainsi que les veufs ayant eu un ou plusieurs enfants à charge issus ou non du mariage avec leur conjoint décédé, bénéficient :

– d’une demi-part de quotient familial pour chacun des deux premiers enfants à charge ;

– d’une part entière de quotient familial à partir du troisième enfant à charge.

Tableau récapitulant le nombre de parts de quotient familial (hors majoration invalidité + 0,5) :

Les contribuables célibataires, divorcés, séparés qui ont au moins une personne à charge (enfant ou personne titulaire de la carte d’invalidité ou de la carte mobilité inclusion portant la mention invalidité) et qui en assume effectivement seul la charge (parent isolé) bénéficient d’une majoration de leur quotient familial égale à :

- 0,5 part,

- 0,25 part lorsque ces contribuables entretiennent uniquement 1 enfant dont la charge est réputée également partagée avec l’autre parent (lorsque le contribuable entretient seul 2 enfants -ou plus- dont la garde est partagée, il bénéficie alors d’une majoration de 0,5 part ; il en va de même lorsque le contribuable entretient un enfant dont la garde est partagée et un enfant à sa charge exclusive).

Rattacher son enfant majeur est-il un avantage ?

Si votre enfant est majeur et qu’il perçoit des revenus il est généralement imposé personnellement.

Cependant, il est également possible sous certaines conditions de le rattacher à votre foyer fiscal ce qui permet de faire baisser votre impôt sur le revenu.

L’avantage en impôt est différent selon la situation de famille :

Situation n°1

L’enfant est majeur, célibataire et sans charge de famille : dans cette situation vous pouvez bénéficier d’une augmentation du nombre de parts pour le calcul du quotient familial.

Par conséquent, cela permet de diminuer la progressivité du barème de l’impôt sur le revenu.

Situation n°2

L’enfant est marié, pacsé ou chargé de famille : dans cette situation il n’y a pas d’augmentation du nombre de parts mais un abattement sur votre revenu par personne rattachée ainsi qu’un abattement pour charges de famille sur la taxe d’habitation de votre habitation principale.

Les conditions à remplir pour être rattaché au foyer fiscal

Condition à remplir pour le majeur afin d’être rattaché pour la déclaration de l’année n+1 des revenus de l’année n :

- Avoir moins de 21 ans au 1er janvier de l’année N;

- Ou moins de 25 ans et poursuivre des études au 1er janvier de l’année n ou au 31 décembre de l’année N;

- Avoir été compté à votre charge pour l’année précédant celle de ses 18 ans.

Comment faire pour réaliser le rattachement ?

- Enfant majeur : remettre demande de rattachement au parent ;

- Demande de rattachement : rédigée sur papier, signée et conservée par le parent;

- Parents : déclarer les revenus perçus par l’enfant pendant l’année entière sur leur propre déclaration.

=> L’accord est établi dès lors que le rattachement a été déclaré au moment de la déclaration annuelle de revenus.

Dans notre exemple, le couple a 2 personnes à charges, le nombre de parts est de 2,75 pour cette famille.

Calculer son impôt – La détermination et le calcul du quotient familial

Le quotient familial est déterminé par l’administration fiscale dans le cadre de la déclaration annuelle de revenus ou bien par la Caisse d’allocation familiale afin de calculer le montant de certaines aides ou prestations sociales.

Ce quotient est calculé sur la base de deux paramètres avec d’une part, les revenus imposables de l’année N-1 pour les impôts et N-2 pour la Caisse d’allocation familiale et d’autre part, le nombre de parts fiscales de votre foyer, qui sont elles-mêmes déterminées par la composition du foyer.

Ainsi, pour le calcul du quotient familial qui sert à déterminer le montant de l’impôt sur le revenu, l’administration fiscale divise le montant de votre revenu imposable par votre nombre de parts de quotient familial.

Quotient familial = Revenu net imposable/nombre parts fiscales

Le résultat est ensuite soumis au barème progressif de l’impôt sur le revenu et multiplié par le nombre de parts de votre foyer fiscal pour obtenir le montant de l’impôt sur le revenu dû.

Pour aller plus loin vous pouvez consulter l’article consultant des différents mécanismes pour optimiser son imposition.

Plafonnement des effets du quotient familial : qu’est-ce que c’est ?

Les majorations de quotient familial font l’objet d’un plafonnement. Le montant de ce dernier dépend de votre situation.

Dans le cas général, la réduction d’impôt lié au quotient familial est limitée à :

- 1 807 € pour chaque demi-part supplémentaire (MAJ 2026)

- 903 € pour chaque quart de part supplémentaire (MAJ 2026)

Dans notre exemple, le couple a 2 personnes à charges, le nombre de parts est de 2,75 pour cette famille.

Le revenu net fiscal est de 100 000€, le revenu net imposable est de 100 000€ -10%=90 000€

Quotient familial =90 000€/2,75

Quotient familial = 32 727€

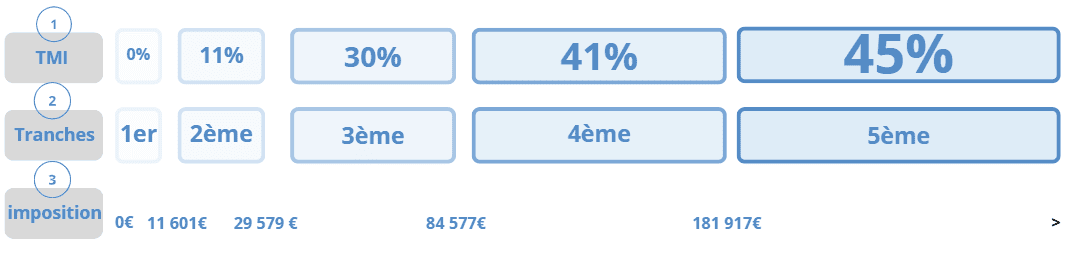

Calculer son impôt – TMI – Tranche marginale d’imposition

La tranche marginale d’imposition (TMI) est le taux d’imposition appliqué à la dernière tranche de revenu imposable d’un contribuable. En France, l’impôt sur le revenu est progressif, ce qui signifie que les différentes tranches de revenu sont soumises à des taux d’imposition croissants.

La tranche marginale d’imposition est importante pour comprendre l’impact fiscal des revenus supplémentaires. Lorsque le revenu d’un contribuable augmente et atteint une nouvelle tranche d’imposition, le taux marginal d’imposition plus élevé s’applique uniquement à la partie du revenu qui dépasse le seuil de la tranche précédente. Cela signifie que le contribuable paie un pourcentage plus élevé d’impôt sur cette partie de son revenu supplémentaire.

Il est important de noter que le barème fiscal et les taux d’imposition peuvent varier d’une année à l’autre et sont soumis à des changements législatifs. Il est donc essentiel de se référer aux informations fiscales les plus récentes pour connaître les tranches marginales d’imposition en vigueur.

Les crédits ou réductions d’impôt ont un impact sur l’impôt net à payer, mais n’ont pas d’influence sur le Taux Marginal d’Imposition. (MAJ 2026)

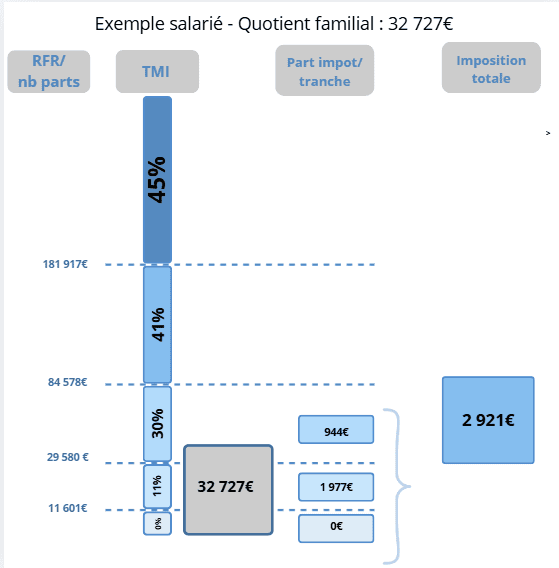

Le quotient familial est de la famille DURAND est de 32 727€, la TMI de cette famille est de 30%.

Exemple de calcul de l’impôt sur le revenu

Le revenu net fiscal est de 100 000€ donc 90 000€ après abattement, le nombre de parts fiscales est de 2,75 (2 pour les parents, ½ pour 1 enfant, ¼ pour l’enfant en garde alternée)

- Quotient familial : 32 727€

- Montant de l’impôt brut = 11 601€*0%+(29 580€-11 601€) *11%+(32 727€-29 580€) *30%=2 921€

- Multiplication impôt brut*nombre de part=2,75*2 921€=8 033€

Or nous avons vu précédemment que le quotient familial faisait l’objet d’un plafonnement,

Nous devons faire un second calcul en excluant les enfants,

- Quotient familial : 45 000€

- Montant de l’impôt brut = 11 601€*0%+(29 580€-11 601€) *11%+(45 000€-29 580€) *30%=6 603€

- Multiplication impôt brut*nombre de part=2*6 603€=13 206€

Le plafond des parts est de 2 710€, l’impôt réel sera alors de 13 206€-2 710€=10 496€

Le montant retenu sera de 10 496€.

En France, il existe différents mécanismes pour réduire son imposition: crédit d’impôt, réduction d’impôt, déduction fiscale.

Bien comprendre ses différents mécanismes permet de mieux maitriser sa fiscalité et gérer son patrimoine

L’aide d’un conseiller en gestion de patrimoine est cruciale, en particulier lorsqu’il est question de sujets aussi complexes que l’optimisation fiscale ou la réduction d’impôts. Basé à Lyon, le cabinet Patrimoine Design se spécialise précisément dans ces domaines.

Cet article vous a intéressé, l’article « Tout ce que vous devez savoir sur l’impôt sur la fortune immobilière (IFI) » peut vous êtres très utile aussi!

MAJ 23/03/3026