L’Impôt sur la Fortune Immobilière (IFI) en France constitue un sujet central dans le paysage fiscal, suscitant débats et interrogations. Institué en remplacement de l’Impôt de Solidarité sur la Fortune (ISF) en 2018, l’IFI se focalise spécifiquement sur la taxation du patrimoine immobilier des contribuables. Cette réforme a engendré des changements significatifs dans la manière dont la richesse est évaluée et taxée, avec des implications directes sur les contribuables aisés et les propriétaires immobiliers. Cet article explore les contours de l’IFI, examine son impact sur la stratégie fiscale des particuliers fortunés, et analyse les répercussions économiques et sociales de cette mesure. En plongeant dans les mécanismes de cet impôt, nous chercherons à comprendre les motivations qui ont présidé à sa mise en place, les ajustements qui ont pu être opérés depuis son instauration, et les perspectives d’évolution qui pourraient émerger dans le contexte fiscal actuel.

Sommaire

L’origine de l’IFI

L’Impôt sur la Fortune Immobilière (IFI) a été instauré en France en 2018 pour remplacer l’Impôt de Solidarité sur la Fortune (ISF). Cette réforme a été initiée pendant la campagne présidentielle de 2017 par Emmanuel Macron, qui avait promis de transformer l’ISF. L’objectif principal était de concentrer la taxation sur la fortune immobilière plutôt que sur la fortune globale, afin de favoriser l’investissement dans l’économie réelle.

Contrairement à l’ISF, l’IFI ne taxe que les biens immobiliers, excluant les actifs financiers, les œuvres d’art et autres biens mobiliers. Cette approche vise à alléger la pression fiscale sur les actifs financiers, considérés comme plus mobiles, tout en maintenant une forme d’imposition sur la richesse.

L’IFI a suscité des opinions divergentes, certains saluant son potentiel à stimuler l’investissement, tandis que d’autres craignent qu’il puisse accroître les inégalités en ne taxant pas de manière significative les biens financiers. En résumé, l’origine de l’IFI réside dans la volonté de réformer l’ISF pour mieux cibler la taxation sur la fortune immobilière et promouvoir l’investissement économique.

Le champs d’application de l’IFI

Les personnes concernées de l’IFI

Imposition des personnes physiques

L’IFI cible exclusivement les personnes physiques. Il est important de noter que, bien que les titres détenus dans des sociétés possédant des biens immobiliers soient pris en compte, la responsabilité fiscale incombe toujours à la personne physique.

Les individus assujettis à l’IFI sont soit ceux domiciliés en France (1), soit ceux détenant des biens en France sans y être domiciliés (2). Cette règle d’universalité soumet les personnes à l’IFI, tant pour leurs biens en France que pour ceux à l’étranger. Cependant, la taxation concerne uniquement les biens immobiliers situés en France.

Dans le cas de double imposition, il est impératif de se référer aux conventions fiscales pour déterminer la manière dont la situation est résolue. Certaines conventions stipulent qu’un seul État perçoit l’impôt, tandis que d’autres prévoient une imposition dans les deux États, permettant au résident de déduire l’impôt payé à l’étranger.

Le foyer fiscal

L’IFI fonctionne selon le concept de foyer fiscal, obligeant la déclaration de l’ensemble des biens du foyer. Cependant, contrairement à l’Impôt sur le Revenu (IR), il n’est pas possible de rattacher des enfants majeurs au foyer fiscal pour l’IFI, car cet impôt est autonome et indépendant du foyer de leurs parents.

Il convient de noter que, dans le cadre de l’IFI, les relations de concubinage sont prises en compte, ce qui constitue une distinction avec l’IR où cette considération n’est pas présente.

Les biens imposables dans le cadre de l’IFI

La détermination des biens imposables et des biens exclus ou exonérés

L’Impôt sur la Fortune Immobilière (IFI) cible spécifiquement les biens immobiliers détenus par des personnes physiques. Cette taxation s’étend aux terrains nus, aux éléments constructibles et construits. Contrairement à d’autres impôts, l’IFI ne prend pas en considération si les biens génèrent des revenus ou non.

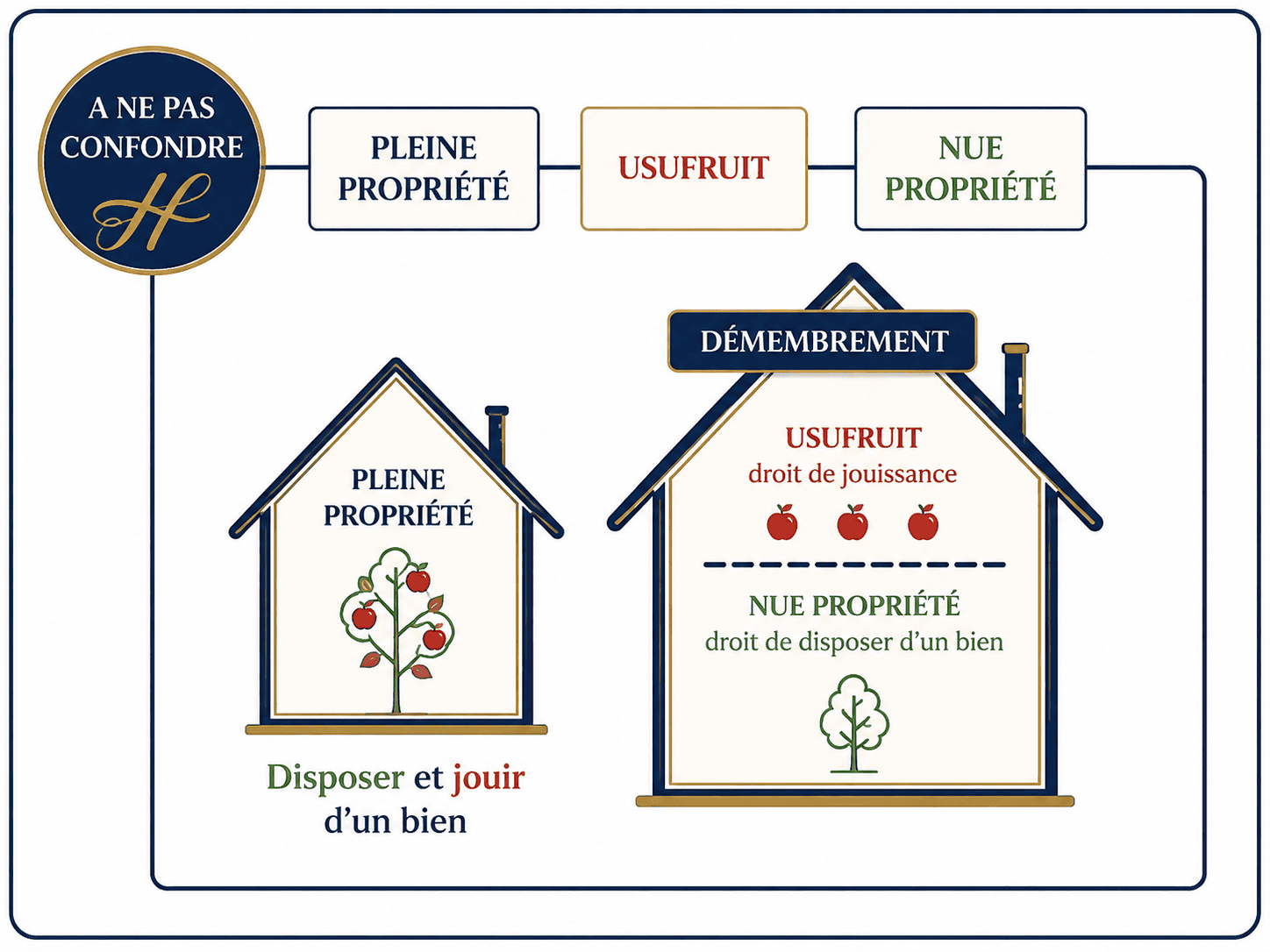

Il est important de souligner qu’en cas de démembrement de propriété, le nu-propriétaire n’a pas à déclarer son bien pour l’IFI. En effet, c’est uniquement à l’usufruit de déclarer la valeur du bien en pleine propriété..

Dans le cadre de l’IFI, la législation s’intéresse également aux immeubles détenus indirectement. Cela concerne la situation où un contribuable personne physique détient des titres dans une société possédant des biens immobiliers. Bien que les titres sociaux soient des biens mobiliers, ils sont inclus dans le champ de l’IFI en raison de leur considération comme une forme de fortune immobilière sur le plan économique.

L’introduction des droits sociaux soulève des questions complexes, notamment en ce qui concerne la détermination de la valeur à déclarer. Pour ce faire, il est crucial de prendre en compte le pourcentage de détention dans la société et la valeur des biens immobiliers détenus par cette société.

Annuellement, il est nécessaire de connaître la valeur réelle du bien et la participation détenue, nécessitant la rédaction d’un rapport. Des exemples concrets illustrent comment la présence de dettes peut influencer l’assiette imposable.

Il est avantageux d’avoir un co-investisseur, d’investir dans divers secteurs autres que l’immobilier, et d’acheter avec un emprunt. Il est également souligné que, dans tous les exemples fournis, les immeubles sont loués.

Les textes législatifs font référence aux « immeubles liés » ou « affectés à une activité opérationnelle », les excluant du champ d’application de l’IFI, car ils sont considérés comme essentiels pour l’activité économique, la croissance et l’emploi.

Cependant, cette exclusion ne s’applique pas aux activités de gestion de patrimoine immobilier, lesquelles demeurent imposables contrairement aux activités industrielles, commerciales, agricoles et libérales (ICAL).

Des situations spécifiques, détaillées par la loi, échappent à l’IFI, telles que les immeubles utilisés comme siège social, ceux détenus par une filiale et affectés à son activité opérationnelle, ainsi que ceux mis à disposition d’une autre société du même groupe.

Il est important de noter que bien qu’une entité puisse être incluse dans le champ de l’IFI, elle peut également bénéficier d’une exonération. En cas de démembrement de propriété, l’usufruitier est redevable de l’impôt sur la fortune immobilière, déclarant la pleine propriété, mais des exceptions existent selon que l’usufruit résulte d’une convention (donation) ou de dispositions légales.

L’évaluation des biens imposables

Dans le cadre de la déclaration d’Impôt sur la Fortune Immobilière (IFI), plusieurs points méritent attention :

- Le contribuable est requis de divulguer la valeur de ses biens dans le cadre d’un système déclaratif, en prenant en compte la valeur vénale au 1er janvier de l’année fiscale.

- La déduction des passifs est autorisée, notamment dans les cas d’achat avec endettement. Cette déduction, qui réduit la valeur nette du bien, est considérée comme un moyen d’échapper à l’impôt. Cependant, le législateur a instauré des règles encadrant cette pratique.

- Certaines spécificités doivent être prises en considération, telles que la possibilité de déduire les passifs liés au bien imposable, à l’exception des biens exonérés ou exclus du champ de l’IFI.

En ce qui concerne les prêts, comme les « prêts in-finé, » qui impliquent le remboursement des intérêts uniquement, la loi impose des limites à la déduction. Par exemple, si la dette s’élève à 100 et la valeur du bien est de 70, seule la somme de 70 peut être déduite.

La loi peut également déclarer certaines dettes comme « non déductibles, » notamment les prêts intra-familiaux considérés comme abusifs.

Enfin, la vente d’un bien à une société que l’individu contrôle, connue comme « vente à soi-même, » est prohibée. Même si cette transaction pourrait normalement être exemptée de l’IFI, elle est jugée abusive. En conséquence, la dette contractée par la société dans ce contexte n’est pas déductible, entraînant une imposition basée sur la valeur de l’immeuble.

Il convient désormais de s’intéresser aux biens qui n’entre pas dans le champs d’application de l’IFI et ceux qui bénéficient d’exonérations.

Les biens non imposables dans le cadre de l’IFI

Les immeubles consacrés à une activité opérationnelle bénéficient d’une mesure d’exclusion de l’Impôt sur la Fortune Immobilière (IFI), que la détention soit directe ou indirecte, selon les dispositions légales.

Cependant, dans le cas d’une société de gestion patrimoniale, il est possible de constater que l’exclusion du champ d’application de l’IFI ne s’applique pas. Toutefois, une alternative peut être envisagée avec le dispositif des biens exonérés. Cette disposition concerne les biens affectés à l’exploitation professionnelle, conformément à l’article 975 du Code Général des Impôts (CGI), exonérant de l’IFI lorsque le redevable exerce son activité professionnelle et que des immeubles sont affectés à cette activité.

Dans le cas d’une exclusion, il est nécessaire de vérifier l’existence d’une activité opérationnelle de la société, excluant les activités de gestion de patrimoine.

Pour ce qui est de l’exonération, elle dépend de l’activité professionnelle du contribuable. Les activités éligibles sont d’ordre économique, englobant celles visées par l’article 35 du CGI, tout en excluant celles liées à la gestion de patrimoine.

Dans certaines situations, les deux hypothèses A et B peuvent se chevaucher, tandis que dans d’autres cas, les exonérations peuvent couvrir des situations qui ne relèvent pas de l’exclusion.

Il est important de noter que deux hypothèses distinctes sont considérées : A, où la location meublée bénéficie de l’exonération, et B, où la location nue ne bénéficie pas de cette exonération.

Immeubles et droits immobiliers affectés à une entreprise individuelle

Dans le cas d’un contribuable gérant sa propre entreprise sans avoir constitué de sociétés, et dont l’activité est économique, englobant des domaines relevant de l’article 35 du Code Général des Impôts, les biens immobiliers affectés à cette activité exercée en tant qu’Entreprise Individuelle (EI) bénéficient d’une exonération de l’Impôt sur la Fortune Immobilière (IFI).

Immeubles et droits immobiliers affectés à une société

Quel est le cadre fiscal applicable à l’entreprise?

En cas de transparence fiscale (selon l’article 8 du Code Général des Impôts) : Si les immeubles détenus sont utilisés pour l’activité professionnelle de l’associé (suivant le même raisonnement que pour l’Entreprise Individuelle), alors l’entreprise est exonérée.

En cas d’opacité fiscale (selon l’article 206 du Code Général des Impôts) :

- Il est nécessaire d’exercer une activité opérationnelle.

- L’associé doit occuper une fonction de dirigeant (par exemple, gérant pour une SARL, directeur général pour une SA, etc.) dans l’entreprise, démontrant ainsi l’exercice de sa profession et bénéficiant de l’exonération de l’Impôt sur la Fortune Immobilière (IFI).

- Pour ce dernier critère, on évalue si cette activité constitue sa principale source de revenus, avec une rémunération représentant plus de la moitié de ses revenus.

- Il est impératif de détenir au moins 25% des droits de vote de la société. À défaut, les parts détenues doivent représenter au moins 50% du patrimoine.

Lien à consulter : patrimoine taxable de l’IFI (impôts.gouv)

Après avoir analysé les cas d’exclusion et d’exonération de l’IFI, il convient de s’interroger à son mode de calcul ainsi que son plafonnement.

La méthode de calcul de l’IFI

Le calcul de l’IFI

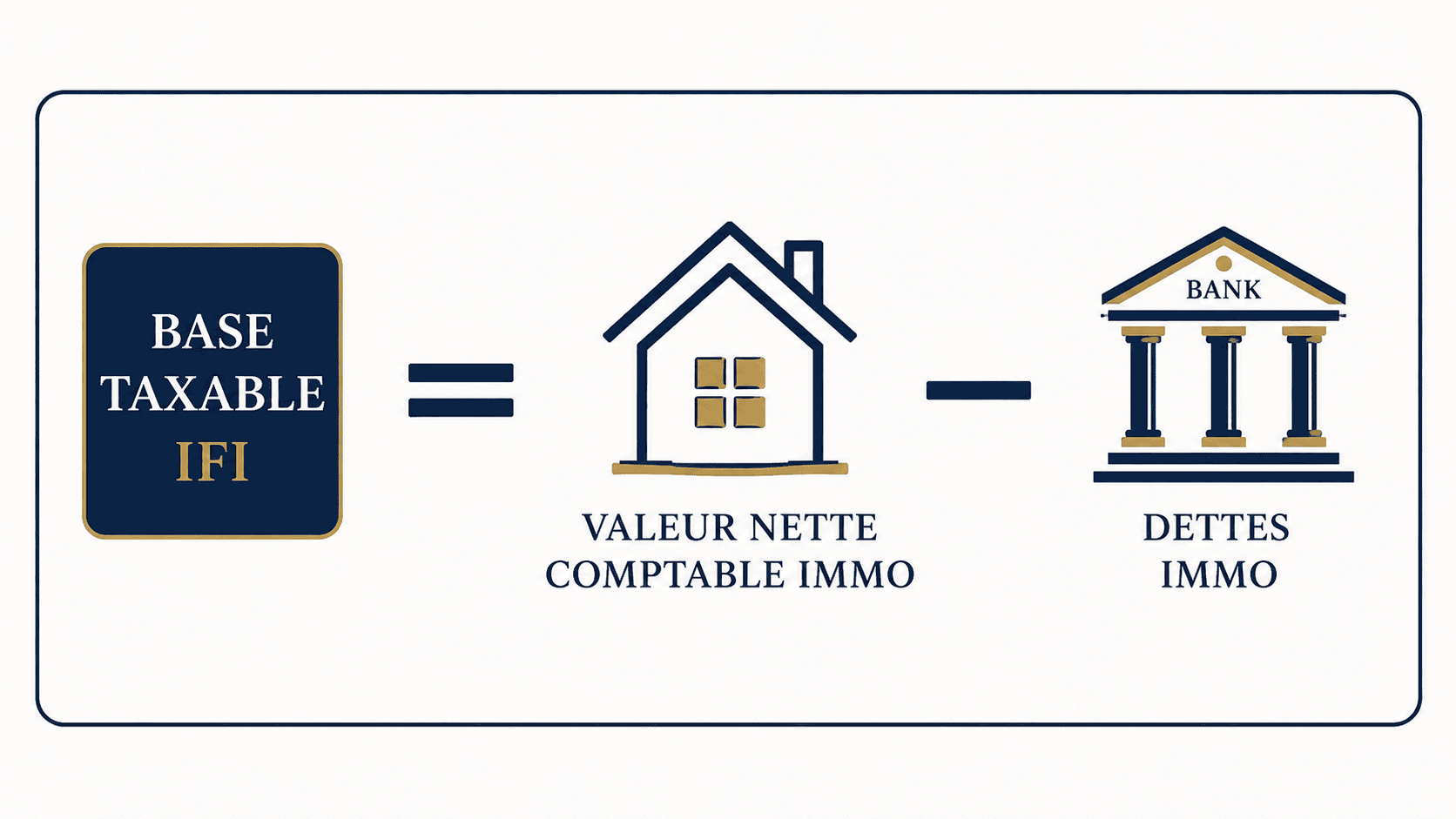

- Évaluation des Biens Immobiliers : La valeur nette taxable est déterminée en prenant en compte la valeur vénale des biens immobiliers, c’est-à-dire leur valeur de marché. Cette évaluation inclut la résidence principale, les résidences secondaires, les biens locatifs, les parts de sociétés immobilières, etc. On notera qu’un abattement de 30% s’applique sur la résidence principale.

- Déduction des Dettes liées à l’Immobilier : Les dettes liées aux biens immobiliers peuvent être déduites de la valeur totale. Il s’agit notamment des prêts hypothécaires, des emprunts immobiliers, et d’autres dettes directement associées aux biens imposables.

- Calcul de la Valeur Nette Taxable : La valeur nette taxable est obtenue en soustrayant la dette liée à l’immobilier de la valeur totale des biens immobiliers.

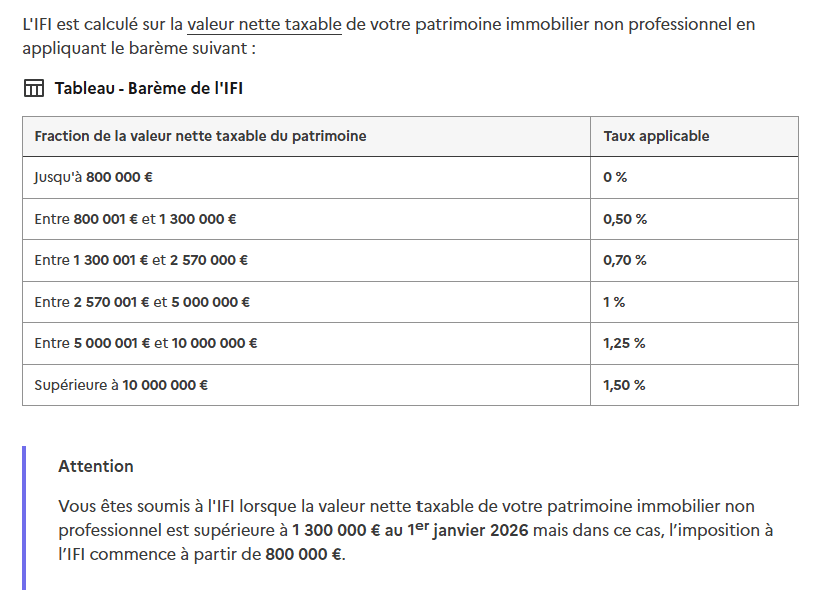

- Seuil d’Imposition : L’IFI n’est applicable que si la valeur nette taxable dépasse 1.3Milllions d’Euros.

- Barème d’Imposition selon https://www.service-public.gouv.fr/particuliers/vosdroits/F138

Sur le calcul de l’Impôt sur la Fortune Immobilière (IFI), il est important de noter la distinction liée au seuil d’entrée dans le champ d’application de l’IFI, qui s’applique lorsque le patrimoine immobilier atteint au moins 1.3Millions euros. Dans ce cas, l’assujettissement à l’IFI se fait sur la première tranche, avec une déduction de 800 000 euros du montant initial. Toutefois, cette procédure nécessite une révision.

Exemple de calcul de l’IFI :

Si vous déclarez un patrimoine net taxable de 1,5 million d’euros, il sera imposé ainsi :

800 000 x 0 % + (1 300 000 – 800 000) x 0,5 % + (1 500 000 – 1 300 000) x 0,7 % = 3 900 €.

Votre IFI sera donc de 3 900 €.

Le plafonnement de l’IFI

Le dispositif de plafonnement vise à limiter le cumul des impôts supportés par le contribuable, c’est-à-dire l’Impôt sur le Revenu (IR) et l’IFI, de manière à ne pas dépasser un certain seuil, soit 75% des revenus du contribuable. Ce mécanisme est particulièrement pertinent dans le cas de contribuables à revenu faible mais avec un patrimoine substantiel, comme c’est souvent le cas pour les retraités.

Il s’applique également aux situations où le contribuable choisit délibérément d’avoir un faible revenu, par exemple en percevant une rémunération provenant de sociétés en tant que dirigeant ou associé, et en décidant du versement de dividendes s’il est associé majoritaire.

Dans le cadre du plafonnement, il existe un mécanisme anti-abus prévu à l’article 979 du Code Général des Impôts (CGI). Ce mécanisme intervient en cas de revenu faible, mais avec la détention d’une société disposant de liquidités, que le contribuable choisit de ne pas se redistribuer, préférant emprunter de l’argent à la banque pour financer son train de vie. Dans ce cas, l’administration fiscale a la possibilité d’utiliser l’écran de la personnalité morale pour recalculer les revenus issus de la société afin de réajuster les revenus du contribuable.

Comment réduire son IFI ?

Réduire son Impôt sur la Fortune Immobilière (IFI) implique généralement des méthodes visant à diminuer la valeur des biens immobiliers pris en compte dans le calcul de cet impôt. Les méthodes sont notamment les suivantes :

- Investir dans des biens exonérés : Certains biens immobiliers sont exonérés de l’IFI. Il peut s’agir, par exemple, de biens affectés à une activité professionnelle, de monuments historiques ou de biens situés dans une zone de revitalisation rurale.

- Placer dans des SCPI (Sociétés Civiles de Placement Immobilier) : Les SCPI permettent d’investir dans l’immobilier sans avoir à gérer directement un bien. Certains types de SCPI ne sont pas pris en compte dans le calcul de l’IFI, offrant ainsi une possibilité de réduction de l’impôt.

- Optimiser les dettes liées aux biens immobiliers : Les dettes liées à des biens immobiliers peuvent être déduites de la valeur du patrimoine imposable. Cela signifie que les emprunts en cours pour financer des biens immobiliers peuvent contribuer à réduire l’assiette de l’IFI.

- Diversifier les actifs financiers : Comme l’IFI ne prend plus en compte les actifs financiers, diversifier votre portefeuille d’investissements peut réduire votre exposition à cet impôt.

- Faire des dons : Les dons à des organismes d’intérêt général sont déductibles de l’IFI. Cela peut être une option pour réduire votre impôt tout en soutenant des causes qui vous tiennent à cœur.

A savoir : En ce qui concerne le mécanisme de réduction d’impôt lié aux dons ou aux investissements dans les PME, il convient de souligner que ces réductions sont plafonnées afin d’éviter une exonération totale.

- Usufruit et nue-propriété : Diviser la propriété entre l’usufruitier (qui détient l’usage du bien) et le nu-propriétaire (qui détient la propriété) peut réduire la valeur imposable de la propriété.

- Optimisation de la valeur déclarée : Il est essentiel de déclarer la valeur des biens immobiliers de manière précise, en tenant compte des éventuelles décotes pour des facteurs tels que l’occupation ou la nature du bien.

Il est essentiel de compter sur l’aide d’un conseiller en gestion de patrimoine, particulièrement lorsqu’il s’agit de sujets aussi complexes que l’optimisation fiscale ou la réduction d’impôts. Situé à Lyon, le cabinet Patrimoine Design est expert dans ces domaines.