En 2025, les particuliers percevant des revenus du capital doivent plus que jamais faire un choix déterminant pour leur fiscalité : opter pour le Prélèvement Forfaitaire Unique (PFU), aussi appelé flat tax, ou pour le barème progressif de l’impôt sur le revenu. Depuis sa mise en place en 2018, la flat tax a séduit par sa simplicité et sa lisibilité. Toutefois, elle n’est pas toujours la solution la plus avantageuse, notamment pour les foyers peu imposés ou disposant d’abattements spécifiques.

Dans cet article, nous vous présentons ces deux régimes, leurs spécificités, leurs avantages et inconvénients, ainsi que des cas pratiques pour vous aider à faire le bon choix en 2025.

Sommaire

I. Comprendre les deux régimes fiscaux

1.1. Qu’est-ce que la flat tax (PFU) ?

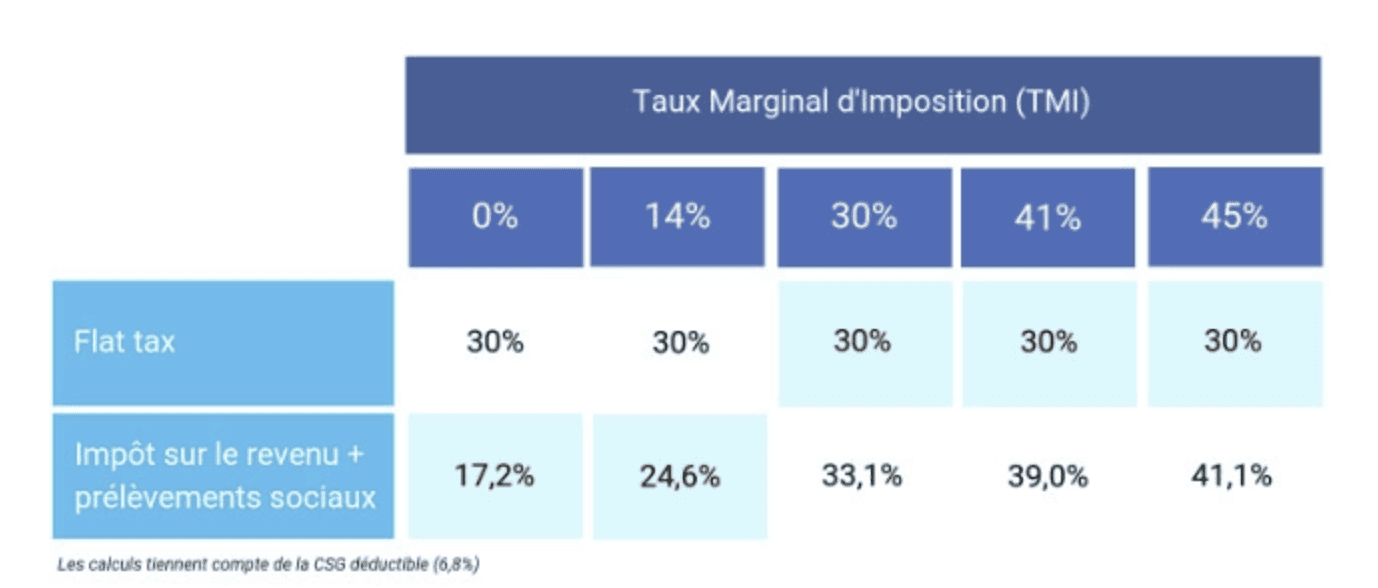

Le Prélèvement Forfaitaire Unique, ou PFU, est un mécanisme d’imposition forfaitaire s’appliquant aux revenus du capital. Le taux est fixe : 30 %, décomposé en 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux.

Il concerne les revenus suivants :

- Dividendes d’actions ou de parts sociales,

- Intérêts de placements financiers (comptes à terme, obligations, livrets bancaires fiscalisés),

- Plus-values mobilières (vente d’actions, de parts de fonds, etc.),

- Revenus de contrats d’assurance-vie pour les versements postérieurs au 27 septembre 2017, sous certaines conditions.

Sont exclus : les revenus fonciers, salaires, pensions, BIC/BNC, et intérêts de livrets réglementés.

Le PFU est appliqué par défaut, sauf si le contribuable opte pour le barème progressif.

1.2. Le barème progressif de l’impôt sur le revenu

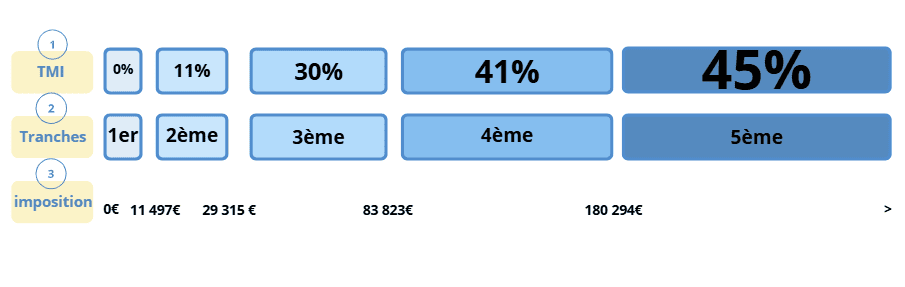

Ce régime consiste à ajouter les revenus du capital aux autres revenus du foyer fiscal (salaires, pensions…) pour les imposer selon le barème progressif par tranches (0 %, 11 %, 30 %, 41 %, 45 %).

Il permet de bénéficier de certains abattements :

- 40 % sur les dividendes,

- abattement pour durée de détention sur les plus-values mobilières,

- déduction de frais réels sur les revenus fonciers ou certains frais d’acquisition.

II. Comparatif fiscal entre les deux régimes

2.1. Avantages de la flat tax

Le principal atout de la flat tax réside dans sa simplicité. Avec un taux global et forfaitaire de 30 %, elle permet d’éviter les calculs complexes liés au barème progressif. Cette simplicité est particulièrement appréciée des investisseurs souhaitant une gestion passive et prévisible de leur fiscalité.

Elle offre aussi une parfaite lisibilité : dès la perception du revenu, le contribuable connaît le montant de l’impôt qui s’applique. Ce mécanisme peut être rassurant, notamment en période d’incertitude fiscale.

Enfin, la flat tax est souvent fiscalement avantageuse pour les contribuables soumis à une Tranche Marginale d’Imposition (TMI) élevée. Pour ceux imposés à 30 %, 41 %, voire 45 %, le taux forfaitaire de 12,8 % (hors prélèvements sociaux) est bien plus intéressant que les taux progressifs, même en tenant compte des abattements possibles.

2.2. Avantages du barème progressif

Le barème progressif, bien que plus complexe, peut se révéler très avantageux pour les foyers faiblement ou non imposés. En effet, si le contribuable est en TMI à 0 % ou 11 %, l’imposition sur les revenus du capital peut être considérablement réduite, voire nulle.

De plus, ce régime permet de profiter d’abattements fiscaux spécifiques, absents dans la flat tax :

- Sur les dividendes, un abattement de 40 % est appliqué avant le calcul de l’impôt.

- Sur les plus-values de cession de titres, des abattements pour durée de détention sont prévus, notamment pour les titres de PME : 50 % après 2 ans, 65 % après 8 ans.

Le barème permet également la déduction de frais réels (droits de garde, frais de courtage…) et l’imputation de moins-values mobilières antérieures, ce qui est impossible sous le PFU.

🎯 À retenir : Le barème est donc plus adapté aux investisseurs actifs, aux patrimoines financiers significatifs bénéficiant d’abattements, ou aux profils faiblement fiscalisés.

2.3. Exemples chiffrés selon la TMI

| TMI | Revenus du capital | Impôt via flat tax | Impôt via barème (avec abattement) | Régime avantageux |

|---|---|---|---|---|

| 0 % | 5 000 € dividendes | 1 500 € | 0 € (après abattement) | Barème |

| 11 % | 10 000 € PV actions | 3 000 € | ≈ 1 960 € | Barème |

| 30 % | 20 000 € dividendes | 6 000 € | ≈ 7 400 € | Flat tax |

| 45 % | 30 000 € PV actions | 9 000 € | ≈ 13 500 € | Flat tax |

III. Critères de choix entre flat tax et barème

3.1. Revenu fiscal de référence

Votre Tranche Marginale d’Imposition (TMI) dépend de l’ensemble de vos revenus déclarés. C’est un élément clé du choix entre flat tax et barème.

- Si votre TMI est inférieure à 30 % (0 % ou 11 %), le barème progressif peut s’avérer nettement plus avantageux, notamment grâce à des abattements fiscaux spécifiques.

- En revanche, si votre TMI est égale ou supérieure à 30 %, la flat tax, avec son taux fixe de 30 %, devient généralement plus pertinente.

🧮 Exemple illustratif : Un contribuable en TMI 11 % percevant 5 000 € de dividendes bénéficiera, avec le barème, d’un abattement de 40 %, puis d’un taux d’imposition faible sur le reste. Au final, il peut ne payer que quelques centaines d’euros au lieu des 1 500 € forfaitaires de la flat tax.

3.2. Nature et montants des revenus du capital

Certains types de revenus donnent droit à des abattements spécifiques sous le régime du barème :

- Dividendes : 40 % d’abattement avant imposition si option pour le barème.

- Plus-values mobilières : abattements pour durée de détention (50 % après 2 ans, 65 % après 8 ans pour titres de PME sous conditions).

📌 Plus les revenus sont élevés et bénéficient d’un abattement important, plus le barème peut s’avérer avantageux.

3.3. Déductions et stratégies particulières

Le barème permet certaines optimisations fiscales que la flat tax ne permet pas :

- Frais réels : possibilité de déduire les frais d’acquisition (droits de garde, frais de courtage).

- Déficits antérieurs : possibilité d’imputer des moins-values mobilières des années précédentes sur les plus-values de l’année.

🛠️ Exemple : un investisseur ayant subi 10 000 € de moins-values en 2023 peut les imputer sur des gains 2025 s’il opte pour le barème.

3.4. Objectifs patrimoniaux

Le choix peut aussi s’inscrire dans une stratégie plus globale :

- Visibilité et simplicité : la flat tax offre un taux connu et fixe, ce qui est rassurant pour des investisseurs souhaitant de la prévisibilité.

- Optimisation sur mesure : le barème permet une personnalisation fine selon votre situation, idéale pour les contribuables ayant une gestion active ou des arbitrages à effectuer.

🎯 Recommandation : effectuer chaque année une simulation personnalisée tenant compte de l’ensemble des revenus et du contexte fiscal pour faire le bon choix.

IV. Comment exercer l’option pour le barème ?

L’option pour le barème progressif ne se fait pas automatiquement : elle nécessite une démarche volontaire du contribuable.

- L’option est annuelle et globale : elle s’applique à l’ensemble des revenus du capital perçus durant l’année (dividendes, intérêts, plus-values), et non au cas par cas.

- Modalités d’exercice : l’option se réalise au moment de la déclaration annuelle de revenus, via le formulaire fiscal (déclaration en ligne ou papier). Pour les revenus perçus en 2025, l’option devra être formulée lors de la déclaration en 2026.

- Case spécifique à cocher : sur le formulaire 2042, il convient de cocher la case permettant de soumettre les revenus du capital au barème progressif. En l’absence de cette démarche, c’est la flat tax qui s’applique par défaut.

- Irrévocabilité annuelle : une fois choisie, l’option est irrévocable pour l’année concernée. Il est donc essentiel d’effectuer une simulation préalable pour valider le bien-fondé du choix.

- Conseil pratique : conservez une trace de votre simulation comparative (flat tax vs barème), surtout en cas de contrôle, et n’hésitez pas à vous faire accompagner par un conseiller en gestion de patrimoine ou un expert-comptable.

V. Conseils personnalisés et erreurs à éviter

- Ne pas choisir sans simulation : un simulateur ou votre conseiller peut comparer les deux régimes.

- Attention aux abattements oubliés : notamment pour les dividendes.

- Ne pas oublier les prélèvements sociaux : ils sont toujours dus, même au barème.

- Erreur fréquente : opter pour la flat tax par automatisme, même avec un faible revenu.

Conclusion

Flat tax ou barème progressif ? Le choix dépend essentiellement de votre tranche marginale d’imposition, du montant et de la nature de vos revenus financiers, ainsi que de vos objectifs patrimoniaux.

La flat tax est généralement avantageuse pour les hauts revenus. Le barème, lui, bénéficie souvent aux foyers faiblement imposés ou ayant des abattements importants à faire valoir.

En 2025, avec les évolutions fiscales et notamment l’instauration de la CDHR, il est plus que jamais utile de faire réaliser une analyse personnalisée par un cabinet de gestion de patrimoine pour déterminer le régime optimal pour vos revenus du capital.

Lire notre article: Dividendes : une quasi-exoneration d’impôt des redistributions grace à l’avantage fiscal du régime mère-fille (MF)