A votre départ en retraite, vous allez toucher une pension de retraite versée par le régime obligatoire. Celle-ci sera composée d’une pension de base et d’une pension complémentaire. Son montant dépendra notamment des revenus perçus pendant votre carrière. Il est important de faire un bilan retraite pour anticiper le montant de vos pensions et organiser votre départ à la retraite.

Pour venir compléter cette pension versée par le régime de base, vous pouvez adhérer à une assurance facultative: le PER Plan Epargne Retraite.

Le Plan d’Épargne Retraite (PER) est un dispositif d’épargne destiné à la constitution d’une retraite complémentaire tout en bénéficiant d’avantages fiscaux. L’origine du PER remonte à la réforme des retraites de 2019, qui visait à simplifier et harmoniser les différents régimes existants. Cette réforme a abouti à la création du Plan d’Épargne Retraite (PER) qui regroupe plusieurs anciens dispositifs d’épargne retraite. Le PER se décline sous 3 formes :

- Un PER individuel, succédant au PERP et au contrat Madelin

- Un PER d’entreprise collectif, succédant au PERCO

- Un PER d’entreprise obligatoire, succédant au contrat article 83

L’objectif du PER est de fournir aux particuliers et aux travailleurs non-salariés un outil d’épargne spécifiquement dédié à la retraite, avec des avantages fiscaux. Les cotisations versées sur un PER sont déductibles du revenu imposable, ce qui permet aux épargnants de bénéficier d’une réduction d’impôt.

Le PER offre également une plus grande flexibilité en matière de sortie des fonds à la retraite. Les épargnants peuvent choisir entre une rente viagère, un versement programmé, ou un retrait en capital, ce qui donne plus de liberté dans la gestion de leur épargne retraite.

Il est important de noter que les détails et spécificités du PER peuvent évoluer au fil du temps en fonction des réformes législatives et des ajustements apportés par les différents gouvernements.

Sommaire

Comment fonctionne le PER?

Le Plan d’Épargne Retraite (PER) en France est un dispositif d’épargne dédié à la constitution d’une retraite complémentaire. Voici comment fonctionne généralement un PER :

- Ouverture du PER : Tout individu, qu’il soit salarié, travailleur indépendant ou fonctionnaire, peut ouvrir un PER. Il existe des PER individuels (PER-in) et des PER collectifs (PER-col) proposés par les entreprises à leurs salariés.

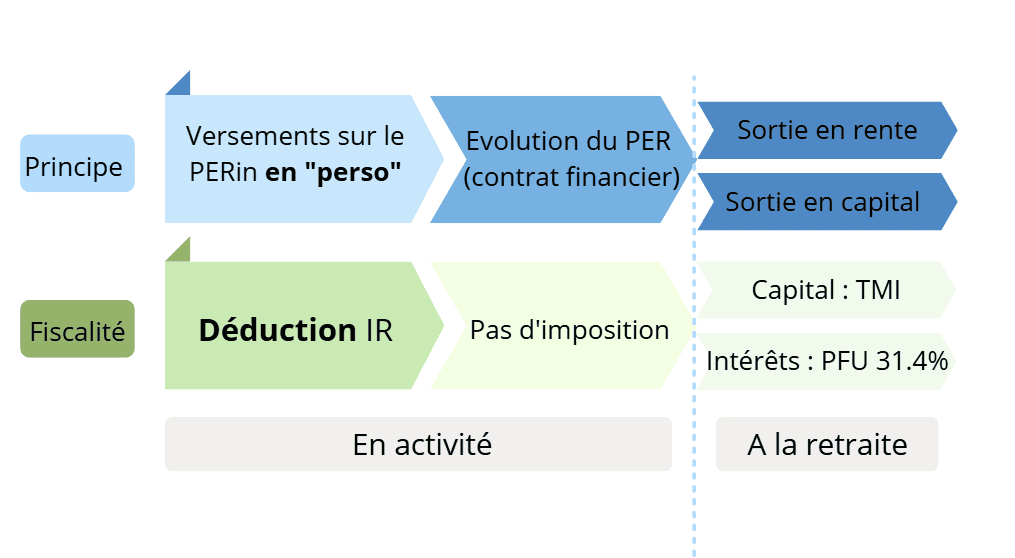

- Versements : Les titulaires d’un PER peuvent effectuer des versements réguliers ou ponctuels sur leur compte PER. Ces versements peuvent être déductibles du revenu imposable, ce qui offre un avantage fiscal au souscripteur, ces versements sont plafonnés pour avoir un avantage fiscal, nous le verrons dans la suite de l’article.

- Gestion des fonds : Les sommes versées sur un PER sont placées chez un assureur (Abeille, Generali, Suravenir…), investies dans des supports financiers choisis par votre gestionnaire en fonction de votre profil et de la durée de placement. Il peut s’agir de fonds en euros, de supports en unités de compte (actions, obligations, etc.) ou d’une combinaison des deux.

- Avantages fiscaux : Les cotisations versées sur un PER sont déductibles du revenu imposable dans la limite d’un plafond défini par la loi. Cela permet au souscripteur de bénéficier d’une réduction d’impôt immédiate. Les gains générés par le PER ne sont pas soumis à l’impôt sur le revenu tant qu’ils restent investis dans le plan. voir l’article sur « comment baisser votre revenu fiscal de référence?«

- Choix de sortie : À la retraite, le titulaire du PER a plusieurs options pour utiliser l’épargne accumulée. Il peut choisir de convertir son épargne en rente viagère, de réaliser des retraits programmés, ou encore de récupérer une partie ou la totalité du capital. Ces options offrent une certaine flexibilité en fonction des besoins du souscripteur.

- Transmission du patrimoine : Le PER offre également des avantages en termes de transmission du patrimoine. En cas de décès du souscripteur, les bénéficiaires désignés peuvent percevoir le capital ou la rente sans droits de succession dans la mesure où le décès intervient avant l’âge de 70 ans.

Nota :

* Les versements non obligatoires peuvent être sortis selon les mêmes modalités que le PERIN. En cas de rente < 100€/mois, sortie en capital.

** Seules les cessations d’activité non salariée à la suite d’un jugement de liquidation judiciaire ouvrent le droit à un déblocage anticipé. *** Le déblocage anticipé pour l’acquisition de la résidence est possible pour les droits issus de versements non obligatoires.

Comment calculer l’économie d’impôt du PER?

L’économie d’impôt dans un Plan d’Épargne Retraite (PER) est calculée en fonction des versements effectués sur le plan. Voici les principales étapes pour comprendre le calcul de l’économie d’impôt dans un PER :

- Déterminer les versements déductibles : Les versements effectués sur un PER peuvent être déductibles du revenu imposable, dans la limite d’un plafond annuel défini par la loi. Ce plafond varie en fonction de différents critères, tels que le type de PER (individuel ou collectif) et le statut professionnel du souscripteur. Il est important de noter que la déduction fiscale s’applique sur l’année où les versements ont été effectués.

- Calculer l’économie d’impôt : Une fois que les versements déductibles ont été déterminés, l’économie d’impôt peut être calculée en multipliant le montant des versements par le taux marginal d’imposition du souscripteur. Le taux marginal d’imposition est le taux d’imposition applicable à la tranche la plus élevée du revenu imposable. En d’autres termes, c’est le pourcentage d’impôt que le contribuable paie sur chaque euro supplémentaire gagné.

- Formule simplifiée :

Economie d’impôt=Versement * TMI

Versement : voir plafonnement

TMI : taux marginal imposition

Il est important de noter que l’économie d’impôt dépend du taux marginal d’imposition du contribuable. Plus le taux marginal est élevé, plus l’économie d’impôt sera importante.

Quel est le plafond de l’avantage fiscal du PER?

Limites de versements déductibles (versement personnel)

Le plafond est égal au plus élevé des 2 montants suivants :

- 10 % des revenus professionnels de N-1, nets de cotisations sociales et de frais professionnels, avec une déduction maximale de 8 fois 10% du PASS (38 448€ – 2026)

- ou 10% du PASS (4 806€ – 2026) si ce montant est plus élevé.

Si vous ne déduisez pas ces versements de votre revenu imposable, vous aurez un avantage fiscal au moment de la sortie du PER individuel.

Limites de versements déductibles (versement entreprise – TNS)

Le plafond est égal au plus élevé des 2 montants suivants :

- 10 % des bénéfices imposables de N, dans la limite de 8 PASS (384 480€ – 2026)+ 15% du bénéfice imposable compris entre 1 et 8 PASS (48 060€ et 384 480€ – 2026)

- ou 10% du PASS (4 806€ – 2026) + 15% du bénéfice imposable compris entre 1 et 8 PASS (48 060€ et 384 480€ – 2026) si ce montant est plus élevé.

Ces différents plafonds se voient réduits de certains montants :

- Les cotisations effectuées aux régimes de retraite supplémentaire rendues obligatoires par une entreprise pour ses salariés ;

- Les cotisations aux régimes facultatifs des TNS ;

- Des abondements effectués par l’employeur au titre du PERCO, PERECO ou PERO ;

- Des droits inscrits sur un CET (Compte Épargne Temps) ou des jours de congé monétisés et affectés par le salarié sur un PERCO ou PERECO.

Pour qui l’avantage fiscal du PER est-il intéressant ?

Versement personnel

Les sommes versées sur un PER peuvent être déduites du revenu imposable, ce qui réduit le montant de l’impôt sur le revenu à payer. Cependant, il existe des limites à ces déductions en fonction du plafond autorisé.

Les sommes accumulées sur un PER sont généralement soumises à l’impôt sur le revenu lors de leur sortie, mais à un taux potentiellement plus avantageux, en effet sur vous êtes à une TMI à 41% ou 45% pendant votre période d’activité, à la retraite vous serez peut être à une TMI à 30%.

Vous aurez donc eu une déduction fiscale basée sur votre TMI à 41% :45%, vous serez fiscalisé à 30% à la sortie. Le PER est d’autant plus avantageux qu’il y a un écart entre votre TMI pendant votre période active et votre TMI à la retraite.

Versement fait par l’Entreprise

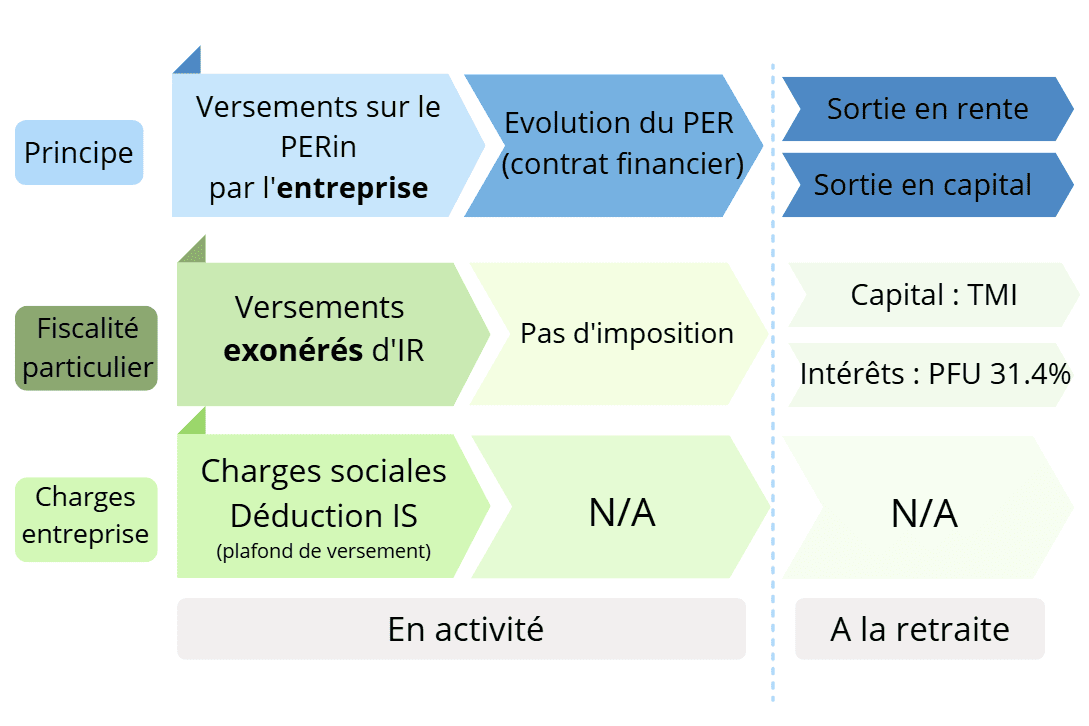

En cas de versement par l’entreprise sur le PER, l’entreprise paie des charges sociales sur les sommes versées, les sommes versées + charges sociales sont déductibles de l’IS. Les versements perçus par le salarié sont exonérés d’impôt sur le revenu.

Quelles sont les conditions de déblocage et la fiscalité associée ?

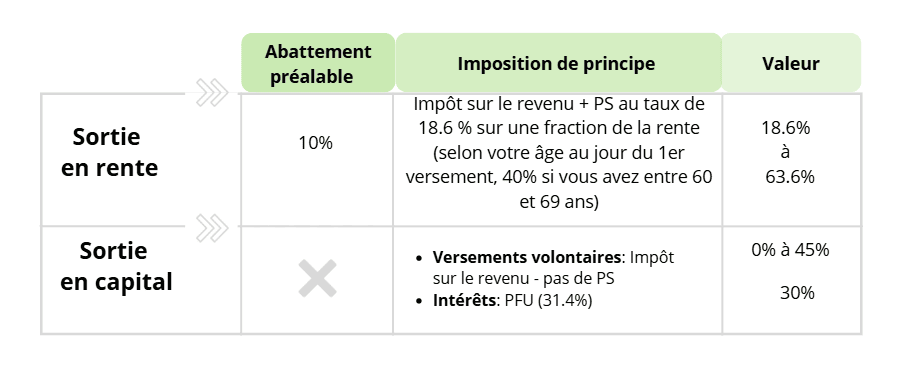

Fiscalité sortie si vous avez déduit les versements de votre revenu imposable

Note : le montant de l’abattement en cas de sortie en rente est plafonné à 4 123€ par foyer. Par ailleurs, en cas de décès la fiscalité est la même qu’en assurance vie, La situation varie suivant que le décès est intervenu avant ou après 70 ans.

Cas du déblocage anticipé

Avant votre retraite, vous pouvez récupérer votre épargne en capital de façon anticipée dans les cas suivants :

- Invalidité (vous, vos enfants, votre époux ou épouse ou votre partenaire de Pacs)

- Décès de votre époux ou épouse ou de votre partenaire de Pacs

- Expiration de vos droits aux allocations chômage

- Surendettement (dans ce cas, c’est la commission de surendettement qui doit faire la demande)

- Cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire

- Acquisition de la résidence principale (sauf pour les droits issus de versements obligatoires).

A savoir : Sauf pour l’acquisition de la RP, les rachats sont exonérés d’impôt sur les primes versées, seuls les intérêts sont soumis au PS

https://www.service-public.fr/particuliers/vosdroits/F34982

Abattement PER – décès

Si le décès du titulaire du PER survient avant ses 70 ans, alors les sommes transmises sont exonérées de droits de succession dans la limite de 152.500 euros par bénéficiaire (attention, ce plafond s’applique tous contrats d’assurance vie confondus)

Si le décès du titulaire du PER intervient après ses 70 ans, dans ce cas, les sommes transmises ne sont exonérées de droits de succession que jusqu’à 30.500 euros, sachant que cet abattement est cette fois-ci commun à l’ensemble des bénéficiaires désignés (et toujours tous contrats d’assurance vie confondus).

Les frais d’un PER

Les frais sur un contrat PER sont de 3 ordres :

- Les Frais adhésion cercle des épargnants, de l’odre de 30€ à l’ouverture du contrat

- Les Frais entrée à chaque versement de 1% à 3%

- Les Frais de gestion annuels : de l’ordre de 1% – variable selon le portefeuille

Notre avis en 3 points clés

Anticiper sa retraite

Plus vous commencez tôt à épargner pour votre retraite, plus vous avez de temps pour capitaliser. La durée d’investissement joue un rôle clé dans l’accumulation de votre épargne, grâce à la croissance potentielle des investissements au fil des années.

En fonction de vos capacités financières, déterminez le montant que vous pouvez investir régulièrement dans votre PER. Soyez conscient des plafonds de déduction fiscale et ajustez vos versements en conséquence. On vous conseille des versements programmés mensuels.

Prenons l’exemple d’un foyer dont la TMI est de 30%,

Les versements effectués sur un PER sont généralement déductibles du revenu imposable, ce qui peut réduire votre impôt sur le revenu. Cette déduction peut constituer un avantage fiscal significatif, notamment si vous êtes dans une tranche d’imposition élevée.

Gérer le risque

Les PER offrent généralement une gamme de choix d’investissement. En fonction de votre tolérance au risque, de votre horizon de placement et de vos objectifs financiers, choisissez une allocation d’actifs qui correspond à votre profil. Lorsque vous approchez de l’âge de la retraite, planifiez soigneusement la transition de l’accumulation à la distribution. Choisissez la meilleure option de sortie en fonction de vos besoins financiers et fiscaux.

Loi finance 2024

À partir du 1er janvier 2024, les enfants mineurs ne pourront plus ouvrir des Plans d’Épargne Retraite (PER) individuels ni réaliser des versements volontaires sur des PER déjà ouverts.

Mise à jour Loi de Finance 2026

Ce qui change vraiment pour le PER:

- ❗ Hausse de la flat tax → 31,4% sur les gains

- ❗ Prélèvements sociaux en hausse

Avec Patrimoine Design, bénéficiez d’une approche personnalisée pour préparer votre retraite et atteindre vos objectifs financiers.