L’avantage fiscal du déficit foncier est un dispositif fiscal en France qui permet aux propriétaires de biens immobiliers locatifs de déduire les dépenses liées à la rénovation ou à la réparation de leur propriété de leurs revenus fonciers. Ce dispositif vise à encourager la rénovation et la mise en location de biens immobiliers anciens en mauvais état, contribuant ainsi à la revitalisation du patrimoine immobilier.

Les dépenses engagées pour la rénovation énergétique d’un bien immobilier locatif considéré comme une « passoire thermique » peuvent généralement être prises en compte dans le cadre du dispositif du déficit foncier en France. Une « passoire thermique » désigne un logement mal isolé, consommant beaucoup d’énergie pour le chauffage et présentant un mauvais bilan énergétique.

Sommaire de l’article

Le déficit foncier : une stratégie d’optimisation fiscale dans l’immobilier

Le déficit foncier est un mécanisme fiscal puissant qui permet aux investisseurs immobiliers de réduire leur impôt sur le revenu tout en investissant dans des biens immobiliers. Cette stratégie d’optimisation fiscale est souvent méconnue, mais elle peut offrir d’importants avantages pour ceux qui cherchent à investir dans l’immobilier tout en réduisant leur charge fiscale.

Dans cet article, nous aborderons en détail le fonctionnement du déficit foncier, ses avantages, les conditions à remplir, les étapes à suivre, ainsi que des exemples pratiques pour mieux comprendre cette stratégie.

I – Comprendre le déficit foncier

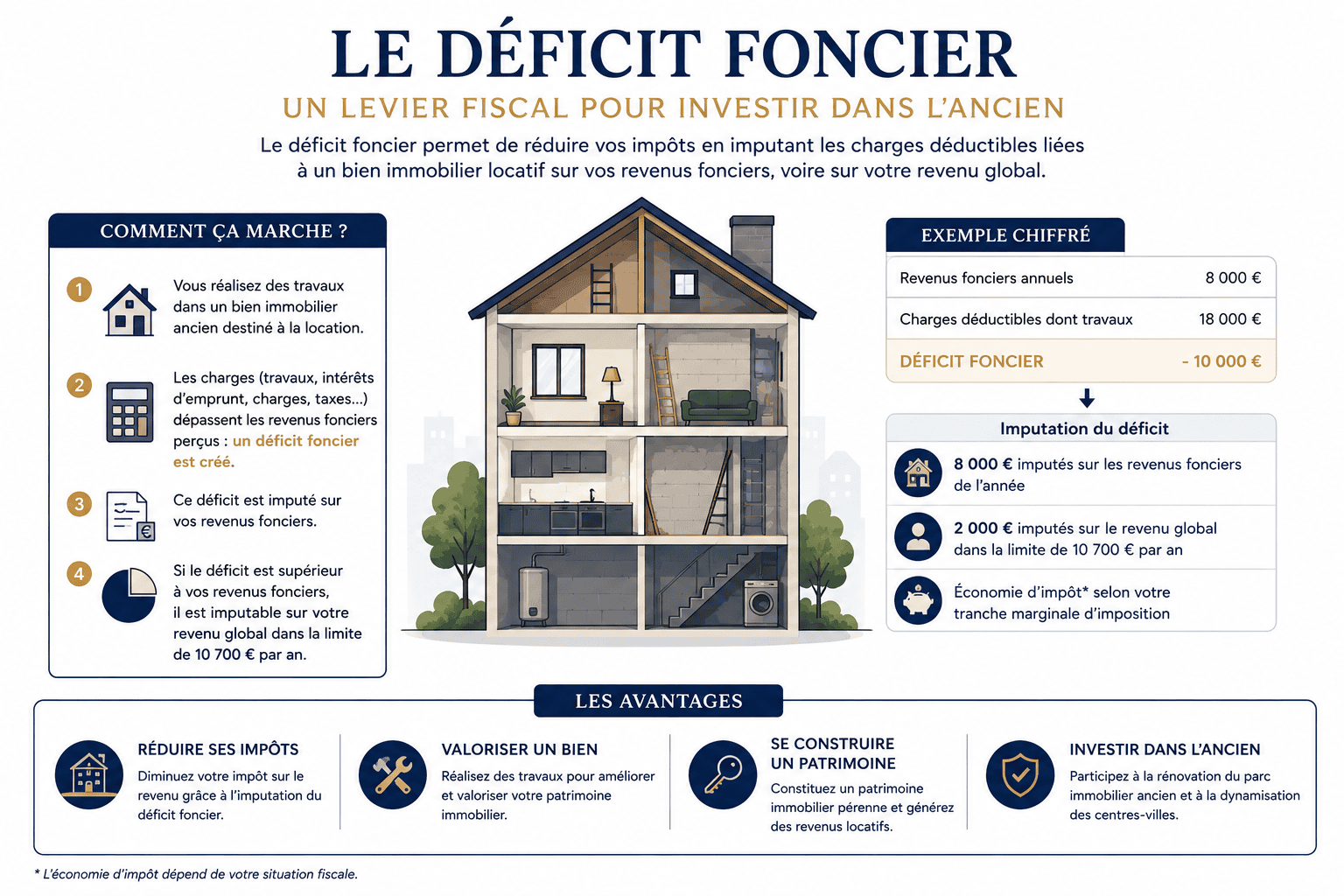

Le déficit foncier est une disposition fiscale qui permet aux propriétaires de biens immobiliers locatifs de déduire certaines dépenses de leurs revenus fonciers bruts. Ces dépenses incluent les frais de réparation, d’entretien, de gestion, d’assurance, ainsi que les intérêts d’emprunt liés à l’achat ou à la rénovation d’un bien immobilier. Le but du déficit foncier est de favoriser la rénovation et l’entretien des biens immobiliers, tout en offrant aux investisseurs une incitation fiscale pour le faire.

Pour comprendre ce mécanisme il est important de comprendre la fiscalité liée au revenu immobilier, prenons l’exemple d’un foyer avec une TMI à 30%.

Les revenus issus de la mise en location d’un logement nu sont imposables au barème progressif de l’impôt sur le revenu dans la catégorie des «revenus fonciers». Ils sont également soumis aux prélèvements sociaux au taux de 17,2%. Vous pouvez choisir le régime micro foncier ou le régime réel. Le régime réel permet la déduction d’un certain nombre de charges.

Si la déduction des charges aboutit à un résultat négatif, vous constatez un déficit foncier.

La part du déficit qui résulte des dépenses autres que les intérêts d’emprunt est déductible de votre revenu global dans la limite de 10 700 €. Si votre revenu est insuffisant pour absorber ce déficit, vous pouvez le reporter sur votre revenu global des 6 années suivantes.

La part du déficit foncier qui dépasse 10 700 € et celle liée aux intérêts d’emprunt sont déductibles de vos revenus fonciers des 10 années suivantes.

II – Le fonctionnement du déficit foncier

Part du déficit imputable sur le revenu global

Lorsque l’investisseur relève du régime réel, le déficit foncier est imputable sur le revenu global dans la limite de 10.700 €.

Exemple. Monsieur DUPONT a perçu 6 000 € de revenus fonciers en 2023. Ces charges déductibles s’élèvent quant à elles, à la somme de 27 000 €. Il constate donc un déficit foncier de 21 000 €. Ce déficit foncier ne pourra pas s’imputer dans son intégralité. Seulement 10 700 € viendra absorber le revenu global de Monsieur Georges.

La part de déficit non déductible du revenu global, 10 300 € (21 000 – 10 700) n’est pas perdue…

Part du déficit imputable uniquement sur les revenus fonciers

La part de déficit non déductible du revenu global, les 10.300 €, le sera uniquement des revenus fonciers des 10 années suivantes.

Bien sûr, ce report de déficit n’est possible uniquement lorsque les revenus des 10 années suivantes sont supérieures à 0. Si les revenus fonciers sont nuls ou déficitaires, il n’est pas possible d’imputer les déficits en reports.

III – Les conditions pour bénéficier du déficit foncier

Pour profiter du déficit foncier, plusieurs conditions doivent être remplies :

- Bien Locatif : Le bien doit être destiné à la location, il doit être loué nue (non meublée), imposition au régime réel.

- Charges Documentées : Toutes les charges déductibles doivent être justifiées par des factures, des reçus et des documents appropriés.

- Travaux Éligibles : Les travaux éligibles au déficit foncier comprennent ceux qui améliorent la qualité du bien, mais excluent les dépenses d’agrandissement ou de reconstruction.

Il est possible notamment de déduire de vos revenus fonciers les charges suivantes :

- les frais de gestion et d’administration du bien

- les dépenses de réparation et d’entretien

- les primes d’assurance

- les intérêts et frais d’emprunt

Remarque : déduction plafonnée

Chaque année, il est possible de déduire de vos revenus jusqu’à 10 700 € de déficit foncier.

Cependant, l’excèdent de déficit foncier peut par la suite être reporté et déduit durant :

- 6 ans de l’ensemble de vos revenus

- 10 ans de vos seuls revenus fonciers

IV – Les avantages du déficit foncier

- Réduction d’Impôt : Le déficit foncier permet de réduire l’impôt sur le revenu en déduisant les charges liées à la rénovation et à l’entretien des biens immobiliers.

- Optimisation Fiscale à Long Terme : Les excédents de déficit foncier non utilisés peuvent être reportés sur les revenus fonciers futurs, offrant une optimisation fiscale à long terme.

- Investissement Immobilier Rentable : Le déficit foncier encourage l’investissement dans des biens nécessitant des travaux de rénovation, ce qui peut augmenter la valeur de l’actif au fil du temps.

V – Les étapes pour bénéficier du déficit foncier

- Acheter ou Posséder un Bien Locatif : La première étape consiste à acheter ou posséder un bien immobilier locatif. Cela peut être un appartement, une maison, ou tout autre bien destiné à la location.

- Réaliser des Travaux Éligibles : Effectuez des travaux de rénovation ou d’entretien éligibles au déficit foncier. Ces travaux doivent améliorer la qualité du bien sans impliquer une reconstruction majeure.

- Documenter les Charges : Conservez toutes les factures et les reçus liés aux dépenses engagées pour les travaux et l’entretien du bien.

- Calculer le Déficit Foncier : Calculez le déficit foncier en soustrayant les charges déductibles des revenus fonciers bruts.

VI – Quels sont les travaux éligibles au déficit foncier ?

Contrairement à la pensée commune, tous les travaux que vous réalisez sur votre investissement ne sont pas déductibles. En effet, seuls certains d’entre eux vous permettront de réduire votre résultat foncier. Ainsi, pour que ces travaux soient éligibles, ils doivent permette d’apporter à l’immeuble un élément de confort nouveau ou mieux adapté, mais sans modifier la structure de l’immeuble.

Vous pouvez ainsi faire entrer dans vos frais le changement d’un chauffage par un système plus performant, mais en revanche, changer la couleur du carrelage ne sera pas retenu. La palette des travaux qui entrent dans cette catégorie est très large et certains peuvent même prêter à confusion.

Ces travaux sont bien encadrés par l’article 31 du code général des impôts.

Pour faire simple vous pourrez déduire les travaux d’entretien, de réparation ou d’amélioration uniquement.

Voici quelques exemples

1) Travaux de Réparation et d’Entretien

Liste de travaux correspondant à cette catégorie. Le but étant de maintenir ou de remettre un immeuble en bon état et d’en permettre un usage normal, conforme à sa destination, sans en modifier la consistance, l’agencement ou l’équipement initial :

- Traiter des bois contre les insectes xylophages;

- Frais de recherche et d’analyse de la nocivité de l’amiante;

- Prorata des dépenses d’entretien d’un ascenseur restant à la charge du propriétaire ;

- Remettre en état le gros-œuvre (toiture, façades,etc.), les canalisations ou l’installation électrique

- Remettre en état l’installation de chauffage central (remplacement des canalisations et des éléments de radiateurs)

- Travaux de réparation des plafonds, des planchers et de l’escalier et travaux de réfection des enduits extérieurs

- Travaux de remise en état de la toiture de l’immeuble, ravalement et crépissage des murs et réfection des peintures extérieures

- Remettre en état une partie de la construction à la suite de détériorations dues à des malfaçons constatées dans la construction

- Remplacer la chaudière du chauffage central

- Dépenses effectuées pour rendre une installation d’ascenseur conforme aux normes réglementaires de sécurité ou pour remplacer un ascenseur vétuste

- Frais de remise en état d’une cuisine aménagée existante (hors dépenses de remplacement des appareils électroménagers considérées comme des dépenses d’investissement dont l’objet diffère de celui de l’entretien ou la réparation de l’immeuble nu);

- …

2)Travaux d’Amélioration

Concerne les travaux qui ont pour objet d’apporter à un immeuble un équipement ou un élément de confort nouveau ou mieux adapté aux conditions modernes de vie, sans modifier cependant la structure de cet immeuble.

- L’installer ou remplacer un chauffage central ; une salle d’eau ; une cuisine ; un tout-à-l’égout ; un ascenseur ; une antenne collective de télévision ;

- Agrandir des fenêtres et pose de persiennes (notamment pour y placer des huisseries normalisées) ;

- Reprendre des fondations de l’immeuble ;

- Asphalter le trottoir attenant à la propriété ;

- Rénover l’installation électrique et aménager de nouvelles installations sanitaires sans accroissement du volume et de la surface habitable ;

- Réparer la toiture d’un bâtiment, par remplacement d’une partie de la charpente, le ravalement de sa façade, l‘ajout de balcons en fer forgé, la pose de dalles ainsi que la consolidation ou le changement des cloisons intérieures de manière à aménager des appartements dans les volumes existants. Ces travaux n’ont pas apporté de modifications importante au gros-œuvre et n’ont pas augmenté la surface des lieux déjà consacrés à l’habitation du temps où l’immeuble était exploité en meublé;

- Travaux de mise en conformité des canalisations en plomb ;

- …

3) Les Autres Travaux

Les travaux de construction, reconstruction ou d’agrandissement ne sont jamais déductibles.

Mais attention, parfois la frontière est mince.

En général les travaux non déductibles ont pour finalité d’apporter une modification importante au gros-œuvre de locaux existants, des travaux d’aménagement interne qui par leur importance équivalent à une reconstruction ou encore de ceux qui ont pour effet d’accroître le volume ou la surface habitable de locaux existants.

Voici une liste de travaux retoqués au tribunal pas déductibles

- Transformation d’un étage d’un immeuble ancien, qui a nécessité la démolition et la reconstruction de deux murs principaux de deux étages et des combles, les murs mitoyens et le rez de chaussée récemment réaménagée ayant pu, seuls être conservés ;

- Démolition de réfection des toitures, des planchers, des plafonds, des modifications substantielles des ouvertures existantes ainsi que l’aménagement des locaux suivant une disposition totalement différente entraînant un déplacement de l’ensemble des cloisons et aboutissant à la création de 47 pièces d’habitation, dans des immeubles qui n’en comportaient auparavant que 26 ;

- Travaux effectués dans unes maisons d’habitation qui ont consisté en une réfection complète des sols, des planchers et des plafonds, en la restructuration interne de l’habitation, par augmentation de 4 à 6 du nombre de pièces, ayant entraîné le remaniement des cloisons intérieures et le percement d’un certain nombre d’ouvertures extérieures ;

- Travaux qui ont notamment comporté la consolidation des murs extérieurs, la démolition des murs intérieurs , des cloisons et des conduits de cheminées, la mise en place de piliers verticaux, destinés à la consolidation de la structure de l’immeuble, la réfection partielle de la charpente et la reprise d’un mur pignon, la démolition de l’escalier d’accès aux combles et la pose d’un escalier mécanique, l’installation d’un ouverture en toiture, Ces travaux ont affecté le gros-œuvre de manière importante et entraîné une redistribution totale de l’aménagement intérieur

- …

4) Les Travaux Mixtes

Si vous prévoyez des travaux très importants dans un logement qui vous appartient, il est donc impératif de demander aux artisans, ou à l’architecte qui suit le chantier, plusieurs factures.

Chacune devra distinguer le type de travaux : ceux relevant de l’agrandissement (si vous récupérez un pallier de couloir ou un garage par exemple) et ceux qui relèvent de l’entretien (modification intégrale de l’installation électrique…) ou de l’amélioration (réfection des salles de bain…).

En dissociant les travaux, vous pourrez déduire de vos charges ceux qui bénéficient du coup de pouce fiscal.

A défaut, l’ensemble de vos frais restera à votre charge, sans possibilité de déduire leur montant de vos loyers.

5) Astuce

Une petite astuce pour connaître la déductibilité ou non des travaux réalisés dans vos immeubles locatifs : Le taux de TVA réduit à 10%. Sachez que la définition des travaux éligibles à la TVA à 10% est proche de la définition des travaux déductibles du revenu foncier de l’article 31 du CGI.

Il ne s’agit que d’un indicateur, ce n’est pas fiable à 100%, mais dans la mesure ou vos travaux sont soumis à une TVA à 10%, il y a de grandes chances pour qu’ils soient déductibles de vos revenus fonciers

Collaborer avec un expert en gestion de patrimoine pour appréhender les bénéfices du dispositif de déficit foncier, une expertise que Patrimoine Design à Lyon peut vous offrir.

Cet article vous a intéressé, l’article « Tout ce que vous devez savoir sur l’impôt sur la fortune immobilière (IFI) » peut vous êtres très utile aussi!