Vous allez très prochainement faire votre déclaration d’impôts, un terme reviendra régulièrement: RFR – Revenu Fiscal de Référence. Dans cet article nous allons vous éclairer sur ce terme.

Sommaire de l’article

Qu’est-ce que le revenu fiscal de référence ?

Le revenu fiscal de référence, ou RFR, est un montant calculé par l’administration fiscale à partir de l’ensemble des revenus d’un foyer fiscal*. Il est calculé à partir du revenu net imposable tel que défini sur la déclaration d’impôt sur le revenu, corrigé de certaines exonérations et déductions.

*Note : un foyer fiscal désigne l’ensemble des personnes inscrites sur une même déclaration de revenus. Le foyer fiscal comprend ainsi le contribuable lui-même, ainsi que son conjoint et ses enfants mineurs ou majeurs rattachés fiscalement. Il peut également inclure d’autres personnes à charge, comme les ascendants ou les frères et sœurs.

Pourquoi calculer un revenu fiscal de référence pour sa déclaration d’impôts?

Pour votre déclaration d’impôts 2023, il est important de comprendre à quoi sert le revenu fiscal de référence :

- Obtenir certaines prestations sociales, par exemple les bourses des collèges ou l’attribution d’un logement social

- Obtenir des réductions ou exonérations fiscales, notamment sur les impôts locaux, comme la taxe foncière, les investissements outre mer, les investissements immobiliers donnant droit à des réductions fiscales: PINEL, DEROBIEN, BORLO….

- Calculer le niveau de contribution exceptionnelle sur les hauts revenus (CEHR)

Pour en savoir plus sur la taxe foncière ou le CEHR, nous vous invitons à consulter le site du gouvernement :

- Taxe foncière : https://www.service-public.fr/particuliers/vosdroits/F59

- CEHR : https://www.service-public.fr/particuliers/vosdroits/F31130.

Comment calculer un revenu fiscal de référence ?

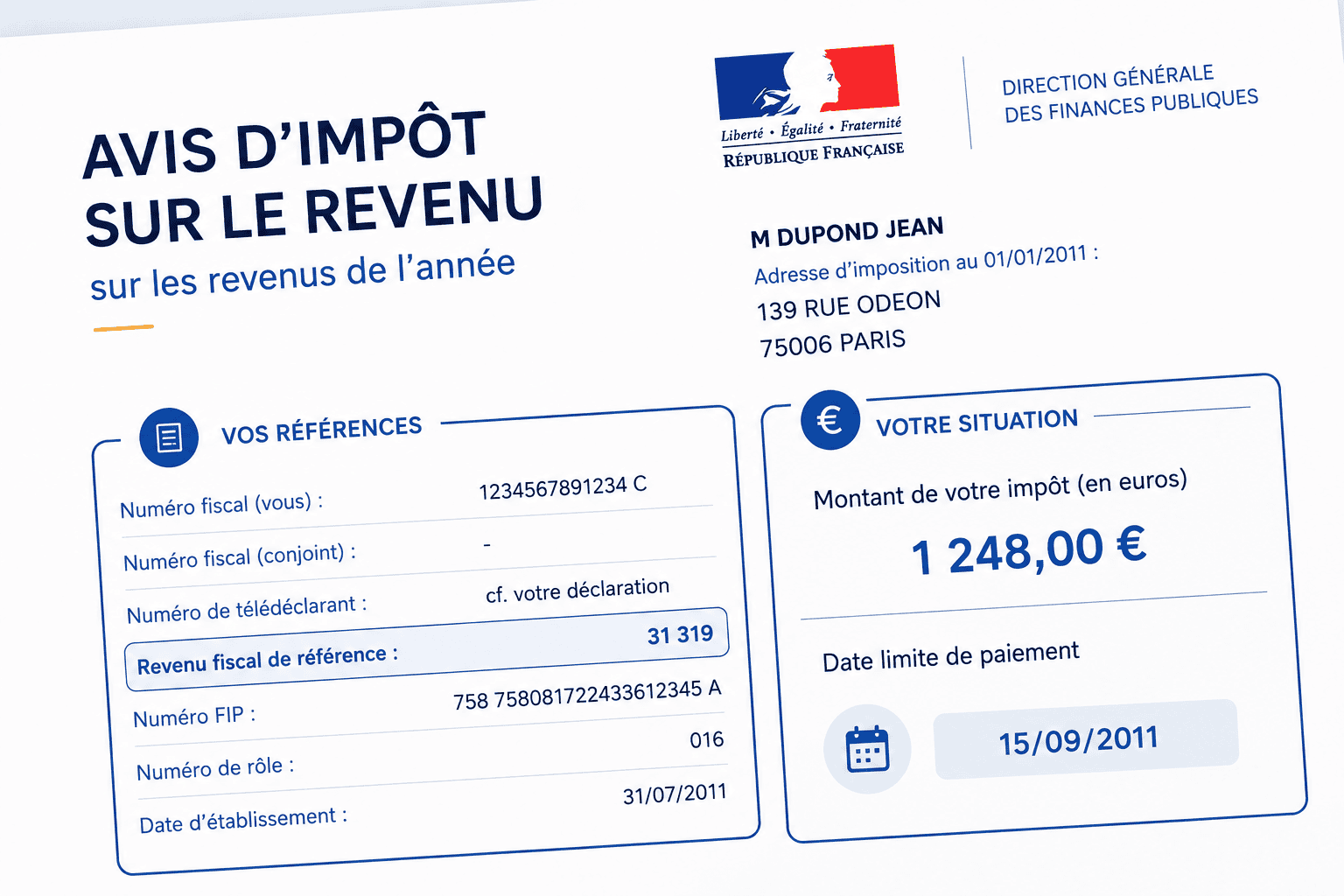

Votre revenu fiscal de référence est indiqué sur la page de garde de votre avis d’impôt. Il est égal au montant net des revenus et plus-values retenus pour le calcul de l’impôt, corrigé de certaines exonérations et déductions. Son calcul nécessite plusieurs étapes que nous allons détailler ci-après.

Calculer son revenu brut global

Votre revenu brut global est égal à la somme des revenus, bénéfices et gains que vous avez perçus sur une année civile, réduits des abattements applicables.

Les revenus, bénéfices et gains concernés

- Salaires : incluant le salaire de base, et les accessoires au salaire comme les primes, indemnités et avantage en nature

- Bénéfices :

- BNC : Bénéfices Non Commerciaux, catégorie de revenus applicable aux personnes qui exercent une activité professionnelle non commerciale, à titre individuel ou comme associé

- BIC : Bénéfices Industriels et Commerciaux, bénéfices réalisés par les personnes physiques qui exercent une activité commerciale, industrielle ou artisanale

- BA : Bénéfices Agricoles

- Pensions de retraite

- Revenus fonciers

- Prestations sociales : indemnités pour maladie, accident ou maternité imposables sauf exceptions

- Allocations chômage : imposables en cas de chômage total ou partiel et préretraite

- Enfants étudiants percevant des revenus :

- Travail étudiant : exonéré dans la limite de 3 fois le SMIC mensuel si l’enfant a moins de 25 ans au 1er janvier de l’année d’imposition

- Indemnités de stage inclus dans une formation scolaire : exonérées dans la limite du SMIC annuel

- Salaire d’apprentissage : exonéré dans la limite du SMIC annuel

Outre les revenus exonérés énoncés ci-avant, d’autres revenus n’entrent pas en compte pour le calcul du revenu brut global. Il s’agit notamment des :

- Pensions militaires d’invalidité, pensions versées aux victimes civiles de la guerre (y compris suite à des actes de terrorisme), et allocations complémentaires à ces pensions

- Majorations pour assistance d’une tierce personne (MTP)

- Rentes viagères versées pour dommages et intérêts suite à une condamnation judiciaire pour la réparation d’un préjudice corporel très grave

- Indemnités versées aux victimes de l’amiante par le Fonds d’indemnisation des victimes de l’amiante ou par décision de justice

- Revenus (prestations, rentes) versés à une victime d’accident du travail ou de maladie professionnelle. S’il s’agit d’une indemnité temporaire, seul 50% est exonéré.

Les abattements applicables dans sa déclaration d’impôts

- Sur salaires :

- 10%, avec un minimum de 448€ et dans la limite de 12 829€

- ou frais réels s’ils respectent les conditions suivantes :

- Être nécessités par l’exercice de l’activité salariée

- Être effectuées dans le seul but de l’acquisition ou de la conservation des salaires déclarés

- Être payés au cours de l’année N pour la déclaration faite en N+1

- Être justifiés par un document attestant la réalité et le montant des frais, concernant le télétravail, un article spécifique a été rédigé sur le sujet.

Dans le cas où plusieurs salariés composent votre foyer fiscal, chacun est libre de choisir le régime de déduction qui lui est plus favorable.

- Sur retraites : 10% avec un minimum de 400€ par pensionné et un maximum de 3 912€ par foyer fiscal.

Attention : ces montants sont régulièrement actualisés.

Calculer son revenu net global

Pour obtenir votre revenu net global vous devez déduire du revenu brut global calculé précédemment les charges énumérées dans le bulletin officiel des Finances publiques. Il faut par exemple déduire, le cas échéant :

- Le montant annuel des pensions alimentaires que vous avez versées

- La somme que vous avez cotisée pour une épargne retraite (Madelin, PER, PERCO ou PERO par exemple)

- Une partie de la CSG afférente aux revenus du patrimoine et aux produits de placement.

Calculer son revenu net imposable

Après avoir calculé votre revenu net global, certains abattements spéciaux sont à déduire pour calculer votre revenu net imposable.

Les abattements spéciaux concernent :

- les personnes âgées (+ 65 ans)

- les invalides (>=40% d’invalidité)

- les enfants à charge ayant fondé un foyer distinct

- les mariés, pacsés ou chargés de famille rattachés à votre foyer.

Le montant de l’abattement dépend de l’importance du revenu net global :

- Si le revenu net global est inférieur à 15 560€ :

- Abattement de 2 484€ si le contribuable ou un seul membre du couple soumis à imposition commune est concerné par les abattements spéciaux

- 4 968€ pour les foyers dans lesquels les deux membres du couple sont concernés

- Si le revenu net global est compris entre 15 560€ et 25 040€ :

- Abattement de 1 242€ si le contribuable ou un seul membre du couple soumis à imposition commune est concerné par les abattements spéciaux

- 2 484€ pour les foyers dans lesquels les deux membres du couple sont concernés

- Si le revenu net global est supérieur à 25 040€, aucun abattement n’est applicable.

Le revenu net imposable est le revenu soumis au barème progressif de l’impôt sur le revenu. Les revenus imposés à un taux forfaitaire (par exemple le PFU, ou le prélèvement forfaitaire libératoire) s’ajoutent à l’impôt résultant du barème progressif.

Le PFU s’applique notamment aux revenus des placements financiers suivants :

- Les revenus mobiliers comme les dividendes

- L’assurance-vie

- Le Plan Epargne Logement (PEL)

Pour tout savoir sur le PFU, vous pouvez suivre le lien suivant : https://www.economie.gouv.fr/particuliers/prelevement-forfaitaire-unique-pfu.

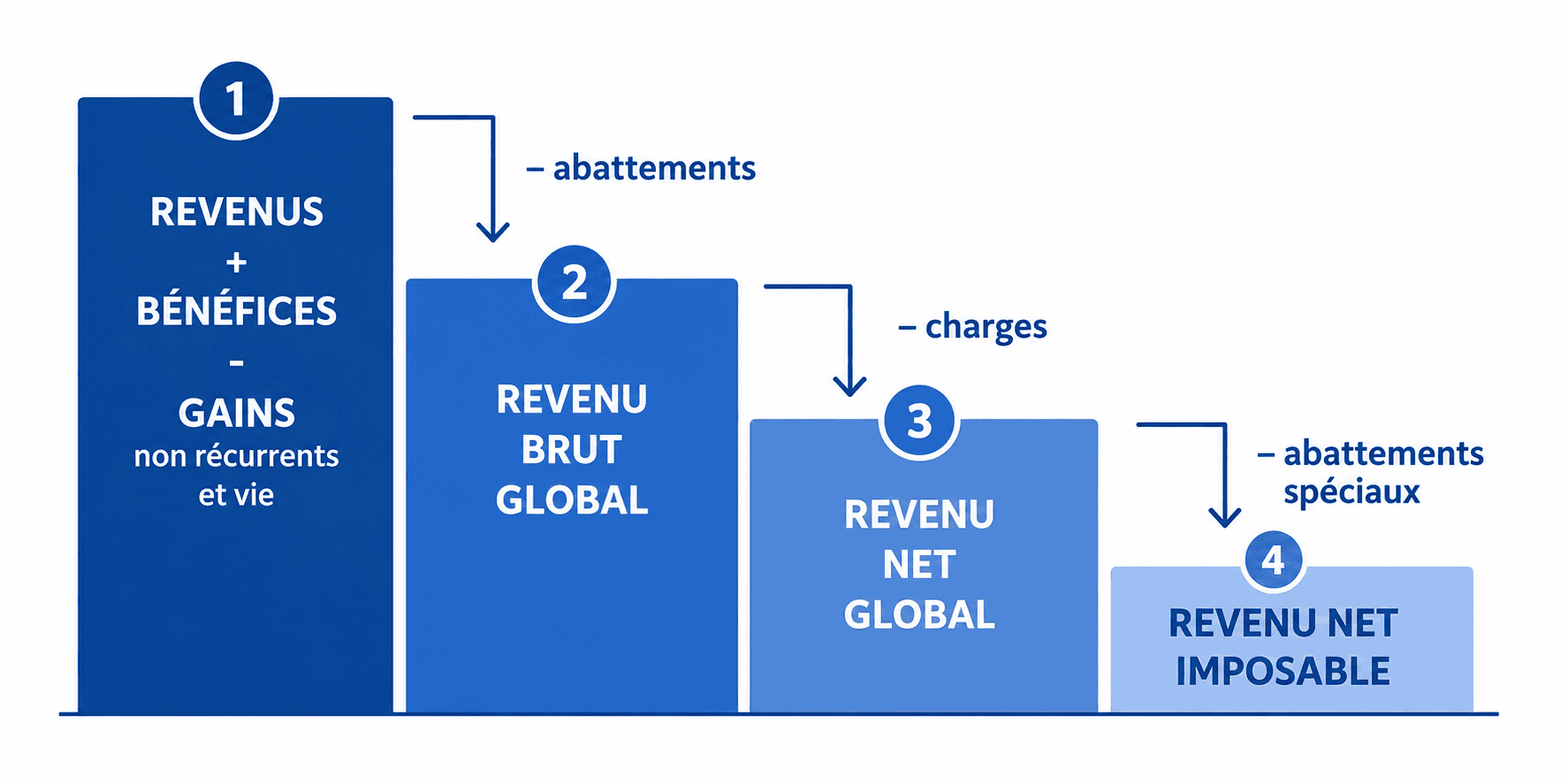

Voici un schéma récapitulatif des étapes menant à la détermination du revenu net imposable :

Calculer son revenu fiscal de référence

Finalement, le revenu fiscal de référence est calculé à partir du revenu net imposable auquel il faut ajouter :

- Les revenus et plus-values soumis à un prélèvement libératoire ou un taux forfaitaire, notamment les intérêts d’une assurance-vie

- Certains revenus exonérés comme les revenus d’activités indépendantes exercées dans certaines zones du territoire ou certains revenus perçus à l’étranger

- Les cotisations d’épargne déduites du revenu global (Madelin, PER, PERCO ou PERO par exemple)

A quoi sert le revenu fiscal de référence dans une déclaration d’impôts?

Le revenu fiscal de référence peut, selon son montant, vous permettre d’être exonéré ou de bénéficier d’une réduction sur le montant de certains impôts locaux (taxe foncière), de la contribution sociale généralisée (CSG) ou de l’impôt sur le revenu (IR ou IRPP).

C’est aussi un indicateur utilisé établir certaines barèmes ou un montant de revenu à ne pas dépasser pour l’octroi de dispositifs ou d’aides soumis à conditions de ressources comme MaPrimeRénov’,l’attribution d’un logement social, le tarif des cantines scolaires, des centres de loisirs, les chèques-vacances, ou la prime à la conversion automobile.

Baisser son revenu fiscal de référence RFR

L’impôt sur le revenu est calculé sur le montant total du revenu net annuel. Certaines charges sont déductibles du revenu global du foyer fiscal. Diminuer le revenu net annuel permet de réduire son RFR.

Ces charges sont les suivantes :

- fraction déductible de la contribution sociale généralisée (CSG) sur les revenus du patrimoine et de placement ;

- pensions alimentaires et contribution aux charges du mariage ;

- cotisations et primes versées au titre de l’épargne-retraite ;

- avantages en nature consentis à des personnes âgées de plus de 75 ans ;

- charges afférentes aux immeubles historiques et assimilés ;

- versements effectués en vue de la retraite mutualiste du combattant ;

- cotisations de sécurité sociale et assimilées non déduites pour la détermination des revenus catégoriels ;

- charges de grosses réparations supportées par les nus-propriétaires d’immeubles reçus par succession ou donation pour lesquelles un devis a été accepté et un acompte versé avant le 1er janvier 2017 (déduction supprimée pour les dépenses supportées par les nus-propriétaires à compter du 1er janvier 2018) ;

- Les déductions prévues par les articles 156 II et 156 bis du Code Général des Impôts.

Les gestionnaires de patrimoine sauront vous conseiller sur votre optimisation fiscale. Contactez Patrimoine Design, cabinet de gestion de patrimoine, pour bénéficier de conseils experts en techniques d’optimisation fiscale.