La succession est souvent appréhendée comme une conséquence mécanique du décès, presque comme une formalité administrative qui s’imposerait aux héritiers une fois la fin de vie constatée. Pourtant, le lien entre la mort et la transmission du patrimoine n’est pas uniquement juridique : il est aussi profondément humain. Celui qui s’approche de la fin sait, plus ou moins consciemment, que son décès entraînera l’ouverture de sa succession, l’entrée de ses proches dans ses droits, et parfois dans ses dettes.

Lorsque le temps manque, lorsque l’anticipation successorale n’a pas été organisée à froid : donation-partage, libéralités graduelles ou résiduelles, stratégie patrimoniale globale, une question centrale surgit : faut-il encore agir, ou vaut-il mieux laisser la loi faire son œuvre ?

Autrement dit, au seuil de la mort, la loi civile ou la volonté individuelle doit-elle décider du sort des biens ?

Le droit français offre une réponse nuancée. Il permet de ne rien faire, en s’en remettant à une dévolution légale protectrice et structurée. Cependant, il autorise aussi, jusqu’au dernier souffle, des ajustements volontaires, parfois décisifs, pour adapter la transmission aux situations familiales, conjugales ou patrimoniales.

Cet article propose d’examiner ces deux voies :

d’une part, laisser la succession se régler selon la loi : une option souvent plus sage qu’on ne le croit

D’autre part, organiser sa succession “articulo mortis” : ce qui reste possible, utile… et risqué

Sommaire

I. Laisser la loi successorale jouer son rôle : une sagesse souvent sous-estimée

A. La primauté de la dévolution légale en l’absence de libéralités

Le Code civil rappelle, en son article 721, que « les successions sont dévolues selon la loi lorsque le défunt n’a pas disposé de ses biens par des libéralités ».

La formulation peut surprendre : depuis la réforme de 2001, le texte évoque d’abord les libéralités, puis la dévolution légale à titre subsidiaire. Pourtant, dans la réalité sociale, la majorité des successions s’ouvrent encore sans testament ni donation préalable.

Cette inversion rédactionnelle ne doit pas masquer une réalité fondamentale : le droit successoral français est conçu pour fonctionner sans intervention volontaire du défunt, et il le fait relativement bien. Il organise une transmission équilibrée, protectrice des héritiers proches, et cohérente avec les solidarités familiales.

B. Le risque des décisions prises dans l’urgence émotionnelle

Agir aux portes de la mort, c’est parfois agir sous le coup de l’émotion. Montaigne l’avait parfaitement résumé :

« Les lois y ont mieux pensé que nous, et mieux vaut les laisser faillir en leur élection que nous hasarder à faillir en la nôtre. »

Les décisions prises in extremis peuvent être excessives, injustes ou irréversibles. Un conflit tardif avec un enfant, une déception conjugale, une rancœur non digérée peuvent conduire à des gestes radicaux : exhérédation, legs punitif, déséquilibre volontaire.

Si la réserve héréditaire protège les descendants contre une éviction totale, le conjoint survivant demeure juridiquement vulnérable, notamment lorsque le défunt laisse des enfants. Les droits que lui confère l’article 757 du Code civil ne sont pas d’ordre public et peuvent être écartés par une disposition testamentaire mal inspirée.

C. Le conjoint survivant, pivot de la succession légale

En présence d’un conjoint survivant et d’enfants communs, la loi confère au conjoint un rôle central. Il dispose d’une option déterminante :

soit recevoir le quart de la succession en pleine propriété,

soit bénéficier de l’usufruit universel des biens existants.

Ce choix influence profondément l’équilibre patrimonial entre le conjoint et les enfants.

Prenons un exemple simple : une succession d’un actif net de 900. En l’absence de libéralités, le quart en propriété représente 225. Les enfants se partagent le reste.

Mais si le conjoint opte pour l’usufruit universel, il conserve la jouissance de l’ensemble du patrimoine, tandis que les enfants n’acquièrent que la nue-propriété. Ils devront attendre le décès du second parent pour voir leurs droits se consolider pleinement.

D. Une loi successorale protectrice par défaut

En définitive, la dévolution légale répond convenablement aux besoins des familles qui n’ont pas anticipé. Elle assure une transmission ordonnée, limite les déséquilibres excessifs et maintient une solidarité familiale minimale.

Paradoxalement, ce sont les successions avec libéralités qui sont souvent les plus complexes à liquider. Toute libéralité consentie à un tiers ou à un héritier autre que le conjoint survivant vient mécaniquement restreindre les droits légaux de ce dernier, parfois de manière non anticipée.

II. Organiser sa succession au seuil de la mort : possibilités, limites et stratégies

A. La capacité de disposer demeure tant que l’esprit est sain

Même diminuée physiquement, une personne en fin de vie conserve sa capacité juridique tant que son discernement est intact. Elle peut encore donner des biens présents ou léguer des biens à venir.

Le droit ne ferme pas la porte aux décisions tardives ; il les encadre.

B. Les dons de biens présents : simplicité et vigilance

Le don manuel constitue le moyen le plus simple de transmettre des biens présents. Il peut porter sur des meubles corporels (bijoux, œuvres, espèces) ou sur des sommes d’argent par chèque ou virement.

Toutefois, ces mécanismes obéissent à des règles strictes. Le don par chèque n’est valable que si la provision existe et correspond exactement au montant. Contrairement à une idée reçue, le chèque n’est pas une disposition testamentaire déguisée.

Le virement bancaire offre aujourd’hui une sécurité accrue, à condition que le compte du bénéficiaire soit crédité avant le décès. La rapidité des virements modernes limite le risque d’annulation, mais elle n’efface pas la nécessité de vigilance.

C. Le testament : l’outil central des libéralités à cause de mort

Le testament reste l’instrument privilégié pour organiser une transmission personnalisée. Le droit français exige un écrit : le testament verbal est nul.

Cependant, la jurisprudence reconnaît une obligation morale de respecter certaines volontés exprimées oralement lorsque les héritiers décident volontairement de les exécuter.

1. Le testament olographe

Simple et accessible, le testament olographe est souvent utilisé en fin de vie. Il doit être entièrement écrit, daté et signé de la main du testateur.

La jurisprudence admet le testament à main guidée, à condition que l’écriture reste reconnaissable.

La fameuse « fièvre testamentaire », rédaction de plusieurs testaments successifs en très peu de temps, illustre les difficultés pratiques : en l’absence d’indication horaire, les juges se fondent parfois sur l’état de dégradation de l’écriture pour déterminer le dernier testament.

2. Le testament authentique

Le testament authentique, reçu par notaire, offre une sécurité juridique accrue mais suppose que le testateur puisse exprimer clairement sa volonté.

La réforme de 2015 a assoupli le formalisme pour certaines situations, notamment en cas d’aphasie, mais la capacité d’expression demeure la clef de voûte de cette forme testamentaire.

D. Les objectifs patrimoniaux du testament en fin de vie

Le testament peut poursuivre plusieurs finalités légitimes :

Modifier la nature des droits légaux, notamment en faveur du conjoint survivant, par l’octroi de l’usufruit universel via l’article 1094-1.

Accroître les droits d’un héritier, en utilisant la quotité disponible spéciale entre époux.

Permettre le cantonnement, mécanisme précieux qui offre au légataire la liberté de ne recevoir que les biens qu’il souhaite réellement conserver.

Plus la libéralité est généreuse, plus la liberté de choix du bénéficiaire est grande. Cette souplesse constitue l’un des atouts majeurs des libéralités à cause de mort.

E. La question souvent oubliée : le coût de la fin de vie

Enfin, aucune réflexion successorale ne peut ignorer le financement du grand âge. La très grande vieillesse peut entraîner des dépenses considérables, conduisant parfois à une véritable « consommation de la succession ».

La question n’est plus seulement de transmettre, mais aussi de savoir si la personne pourra autofinancer sa dépendance, ou devra recourir à la solidarité familiale, voire nationale.

L’allongement de l’espérance de vie, déjà pris en compte par les réformes de 2001 et 2006, pourrait à terme remettre en question certains fondements de la transmission patrimoniale telle que nous la concevons aujourd’hui.

Conclusion

La succession n’est pas uniquement une affaire de chiffres, de règles et de calculs. Elle est le prolongement patrimonial d’une vie.

Ne rien faire n’est pas une faute : la loi successorale française est conçue pour protéger les héritiers et assurer une transmission équilibrée.

Néanmoins, agir au dernier moment, lorsqu’il est encore possible de le faire lucidement, peut permettre d’affiner la transmission, de protéger un conjoint, d’éviter des injustices ou d’introduire de la souplesse grâce aux mécanismes testamentaires.

Pour autant, la fin de vie n’est pas le moment idéal pour improviser une stratégie patrimoniale. Elle rappelle surtout l’importance d’une anticipation sereine, réalisée bien en amont, avec l’accompagnement de professionnels capables d’articuler droit civil, fiscalité et réalité humaine.

Quand la méthode de l’ingénieur devient un véritable atout pour construire, protéger et transmettre son patrimoine

Lorsqu’on évoque la gestion de patrimoine, l’image qui vient spontanément à l’esprit est souvent celle des marchés financiers, des placements ou de la fiscalité. Pourtant, derrière chaque décision patrimoniale se cache une réalité bien plus complexe. Un patrimoine est un équilibre subtil entre des projets de vie, une situation familiale, des investissements, une entreprise, une fiscalité, des objectifs de retraite ou encore des enjeux de transmission.

C’est précisément cette complexité qui a conduit Interface, le magazine des diplômés de l’INSA Lyon, à consacrer un entretien à Patrimoine Design. Au-delà du parcours de son dirigeant, la rédaction souhaitait comprendre comment une formation d’ingénieur pouvait influencer la manière d’exercer le métier de conseiller en gestion de patrimoine.

À première vue, le lien entre ces deux univers peut surprendre. Pourtant, ils reposent sur les mêmes fondamentaux : comprendre un système complexe, identifier les interactions entre ses différents éléments, comparer plusieurs solutions, anticiper les risques et construire une stratégie durable.

Cette vision est aujourd’hui au cœur de l’identité de Patrimoine Design.

Comme je l’explique dans cette interview, « j’aborde la gestion de patrimoine un peu comme un projet d’ingénierie : on part d’une situation donnée, on définit des objectifs, on analyse les contraintes et on conçoit la stratégie la plus robuste possible sur le long terme. »

Cette phrase résume parfaitement notre manière d’accompagner nos clients.

Chez Patrimoine Design, nous sommes convaincus qu’un bon conseil ne commence jamais par un produit financier.

Il commence par des questions.

Quels sont vos projets ?

Quelles sont vos contraintes ?

Que souhaitez-vous transmettre ?

Quels revenus souhaitez-vous demain ?

Quelle place souhaitez-vous donner à l’immobilier ?

Comment protéger votre conjoint ou vos enfants ?

Comment préparer la cession de votre entreprise ?

Comment réduire durablement votre fiscalité sans remettre en cause vos objectifs ?

Ces questions peuvent sembler simples. Pourtant, les réponses dessinent une stratégie profondément différente d’un client à l’autre.

C’est pourquoi nous refusons les solutions standardisées.

Chaque stratégie patrimoniale est conçue comme un projet unique.

Cette philosophie trouve directement son origine dans mon parcours d’ingénieur.

De l’INSA Lyon au conseil patrimonial

L‘INSA Lyon forme des ingénieurs capables de résoudre des problématiques complexes grâce à une démarche structurée. On y apprend à analyser des systèmes, à identifier les contraintes, à modéliser différentes hypothèses et à sélectionner la solution la plus pertinente.

Pendant près de dix ans, cette méthode a guidé mon quotidien en tant que chef de projet dans l’industrie.

Piloter des équipes pluridisciplinaires, arbitrer entre plusieurs scénarios, gérer des budgets, respecter des délais, anticiper les risques : autant de compétences qui peuvent sembler éloignées de la gestion de patrimoine.

En réalité, elles en constituent aujourd’hui l’un des principaux fondements.

Comme je l’explique dans Interface, « ma formation à l’INSA m’a appris à décomposer des problématiques complexes en systèmes que l’on peut analyser, modéliser et optimiser. »

Un patrimoine fonctionne exactement de cette manière.

Il est composé d’éléments qui interagissent en permanence.

Modifier l’un d’entre eux influence souvent tous les autres.

Un patrimoine est un système vivant

Prenons un exemple.

Un chef d’entreprise souhaite investir 500 000 euros issus de la cession de son activité.

La première tentation pourrait être de comparer les performances de différents placements financiers.

Chez Patrimoine Design, ce n’est pas notre point de départ.

Nous allons d’abord chercher à comprendre l’ensemble de son environnement.

Quel est son niveau de revenus actuel ?

Dispose-t-il déjà d’un patrimoine immobilier ?

Souhaite-t-il générer des revenus complémentaires immédiatement ou privilégier la capitalisation ?

A-t-il des enfants ?

Envisage-t-il une transmission dans les prochaines années ?

Quelle est sa fiscalité aujourd’hui ? Quelle sera-t-elle demain ?

Dispose-t-il déjà d’une assurance-vie, d’un PER ou d’une société patrimoniale ?

Les réponses à ces questions orienteront la stratégie.

Le choix du placement n’intervient qu’ensuite.

C’est probablement ce qui différencie le plus notre approche de celle d’un simple distributeur de produits financiers.

Nous ne cherchons pas le meilleur produit.

Nous recherchons la meilleure stratégie.

Voir l’ensemble avant de décider

Cette vision globale constitue le point de départ de chacune de nos missions.

Comme nous l’expliquons dans l’interview, « un patrimoine est un système complexe où de nombreux paramètres interagissent : la fiscalité, la structure juridique des actifs, les investissements financiers ou immobiliers, mais aussi les projets de vie, les horizons de temps et les contraintes familiales. »

Concrètement, cela signifie que nous analysons simultanément plusieurs dimensions :

la structure familiale ;

les revenus actuels et futurs ;

les actifs immobiliers ;

les placements financiers ;

le patrimoine professionnel ;

la fiscalité ;

les emprunts ;

les objectifs de retraite ;

les projets de transmission.

Cette analyse globale permet d’éviter de nombreuses erreurs.

Par exemple, un investissement très performant sur le plan financier peut s’avérer inadapté s’il génère une fiscalité excessive ou réduit les capacités de transmission.

À l’inverse, une stratégie patrimoniale moins spectaculaire à court terme peut offrir un équilibre beaucoup plus pertinent sur vingt ou trente ans.

Notre rôle consiste précisément à trouver cet équilibre.

L’audit patrimonial : la pierre angulaire de toute stratégie

C’est la raison pour laquelle chaque accompagnement débute par un audit patrimonial approfondi.

Contrairement aux idées reçues, cet audit ne consiste pas à dresser un simple inventaire des actifs.

Il s’agit de comprendre le fonctionnement du patrimoine dans son ensemble.

Quels sont ses points forts ?

Ses fragilités ?

Ses opportunités d’optimisation ?

Ses risques ?

Quelles seront les conséquences d’une évolution de la fiscalité ?

Comment protéger les proches en cas d’imprévu ?

Comment organiser la transmission sans précipitation ?

Cette phase d’analyse est indispensable.

Comme en ingénierie, la qualité de la solution dépend toujours de la qualité du diagnostic initial.

Nous consacrons donc le temps nécessaire à cette étape, car elle conditionne toutes les décisions qui suivront.

Chez Patrimoine Design, nous sommes convaincus qu’un patrimoine ne se pilote pas au hasard.

Il mérite une méthode, une vision globale et une stratégie construite dans la durée.

C’est cette conviction qui guide chacune de nos recommandations et qui a retenu l’attention d’Interface, le magazine des ingénieurs de l’INSA Lyon.

Dans la suite de cet article, nous verrons comment cette méthodologie se traduit concrètement dans la construction des stratégies patrimoniales, pourquoi nous travaillons systématiquement par scénarios et en quoi notre indépendance constitue un véritable levier de performance au service de nos clients.

Construire une stratégie patrimoniale, comme un ingénieur construit un projet

L’une des idées fortes développées dans mon entretien avec Interface est que la gestion de patrimoine ne doit jamais être abordée comme une succession de décisions indépendantes.

Ces décisions sont souvent pertinentes… mais uniquement si elles s’intègrent dans une stratégie globale.

C’est précisément là que commence notre métier.

Comme tout ingénieur face à un système complexe, nous cherchons d’abord à comprendre les interactions entre chaque composante avant de proposer une solution.

Un patrimoine est un équilibre, pas une collection de placements

Lorsque nous rencontrons un nouveau client, celui-ci arrive souvent avec une problématique bien précise.

« Je souhaite payer moins d’impôts. »

« Je voudrais préparer ma retraite. »

« J’aimerais investir 300 000 € après la vente de mon entreprise. »

« Comment transmettre mon patrimoine à mes enfants ? »

Ces demandes constituent rarement le véritable sujet.

Derrière une question fiscale peut se cacher un enjeu de transmission.

Derrière un investissement immobilier peut apparaître une problématique de revenus à la retraite.

Derrière une donation se cache parfois une réflexion plus large sur l’organisation familiale.

Notre rôle consiste justement à identifier ces interactions.

C’est ce que nous appelons une approche systémique.

Comme je l’explique dans l’interview accordée à Interface, « notre point de départ est toujours un audit patrimonial global », car « un patrimoine est un système complexe où de nombreux paramètres interagissent. »

Cette vision globale permet d’éviter les décisions prises dans l’urgence ou sous le seul angle fiscal.

L’audit patrimonial : comprendre avant d’agir

Chez Patrimoine Design, nous consacrons une part importante de notre accompagnement à la phase d’analyse.

Ce temps est parfois surprenant pour les nouveaux clients.

Ils s’attendent à parler rapidement d’investissements.

Nous préférons commencer par écouter.

Nous analysons notamment :

la situation familiale et matrimoniale ;

les revenus actuels et leur évolution prévisible ;

Elle nous permet de comprendre non seulement ce que possède notre client, mais surtout pourquoi il l’a constitué et ce qu’il souhaite en faire demain.

Car un patrimoine n’est jamais une simple addition d’actifs.

C’est le reflet d’une histoire, d’un parcours et de projets de vie.

Trois scénarios plutôt qu’une seule réponse

C’est probablement l’une des caractéristiques qui surprend le plus nos clients.

Nous ne cherchons pas à leur dire immédiatement :

« Voici la meilleure solution. »

Nous préférons leur présenter plusieurs stratégies possibles.

Prenons l’exemple d’un dirigeant qui vient de céder son entreprise.

Doit-il investir l’intégralité du capital ?

Conserver une partie disponible ?

Privilégier l’immobilier ?

Les marchés financiers ?

Le private equity ?

Créer une société patrimoniale ?

Mettre en place une stratégie de transmission ?

Il n’existe pas une réponse universelle.

Nous construisons donc plusieurs scénarios.

Pour chacun d’entre eux, nous analysons :

les revenus générés ;

la fiscalité immédiate ;

la fiscalité future ;

le niveau de risque ;

la liquidité ;

la transmission ;

les conséquences dans dix, vingt ou trente ans.

Notre objectif n’est pas d’impressionner avec des projections optimistes.

Notre objectif est de permettre au client de choisir en parfaite connaissance de cause.

Cette démarche apporte de la sérénité.

Elle transforme une décision parfois anxiogène en un choix réfléchi.

La modélisation : transformer une intuition en décision éclairée

L’ingénierie nous apprend qu’une décision importante mérite d’être modélisée.

Pourquoi agir autrement lorsqu’il s’agit de plusieurs centaines de milliers, voire de plusieurs millions d’euros ?

Avant de recommander une stratégie, nous réalisons de nombreuses simulations.

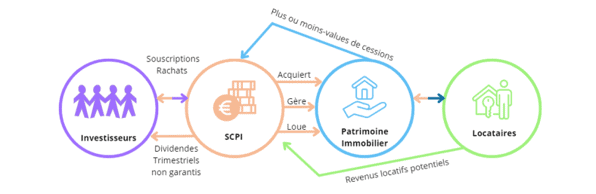

Quel sera l’impact d’un investissement en SCPI sur les revenus imposables ?

Comment évoluera le patrimoine avec une donation en nue-propriété ?

Quelle sera la fiscalité d’une assurance-vie dans quinze ans ?

Faut-il conserver un crédit immobilier ou le rembourser ?

Ces simulations permettent de comparer objectivement les différentes options.

Elles évitent également de prendre des décisions sous l’effet de l’émotion ou des tendances du moment.

Les chiffres ne remplacent pas le conseil.

Ils permettent simplement d’éclairer la décision.

Une stratégie capable de résister au temps

Dans l’industrie, un ingénieur ne cherche pas uniquement la solution la plus performante.

Il recherche également la plus robuste.

C’est exactement la philosophie que nous appliquons à la gestion de patrimoine.

Les lois fiscales évoluent.

Les marchés connaissent des cycles.

Les familles changent.

Les entreprises se développent.

Les objectifs de vie évoluent eux aussi.

Une stratégie patrimoniale ne doit donc pas être pensée uniquement pour aujourd’hui.

Elle doit rester pertinente dans vingt ou trente ans.

Comme je l’explique dans l’interview, nous cherchons à construire « une stratégie qui reste pertinente malgré l’évolution de la fiscalité, des marchés ou de la situation personnelle du client. »

Cette recherche de robustesse guide chacune de nos recommandations.

Notre ambition n’est pas de promettre la meilleure performance de l’année.

Elle est d’accompagner nos clients dans la durée, en bâtissant un patrimoine capable de s’adapter aux changements économiques, fiscaux et familiaux.

Au fond, c’est peut-être là que se rejoignent le plus naturellement l’ingénierie et la gestion de patrimoine : dans cette volonté de construire des solutions durables, évolutives et fiables, plutôt que de rechercher des réponses rapides ou des effets d’annonce.

L’indépendance : bien plus qu’un argument commercial, une véritable philosophie de conseil

L’indépendance est aujourd’hui largement mise en avant dans le secteur de la gestion de patrimoine. Pourtant, derrière ce terme se cachent des réalités très différentes.

Chez Patrimoine Design, l’indépendance n’est pas un slogan. C’est une méthode de travail.

Elle nous permet de répondre à une question simple, mais essentielle : quelle est la meilleure solution pour ce client, à ce moment précis de sa vie ?

La réponse n’est jamais la même.

Elle dépend de son patrimoine actuel, de ses revenus, de sa situation familiale, de ses projets, de son horizon d’investissement, de sa fiscalité, mais aussi de sa sensibilité au risque.

Notre métier consiste donc à construire une stratégie, et non à promouvoir un produit.

Construire une stratégie avant de sélectionner les solutions

L’une des erreurs les plus fréquentes en gestion de patrimoine consiste à partir d’un produit pour ensuite essayer de lui trouver un client.

Chez Patrimoine Design, nous faisons exactement l’inverse.

Nous commençons par définir les objectifs.

Ensuite seulement viennent les solutions.

Cette nuance peut sembler subtile.

Elle change pourtant complètement la qualité du conseil.

Un investissement n’est jamais bon ou mauvais dans l’absolu.

Il est adapté… ou non… à une stratégie patrimoniale.

Une SCPI peut parfaitement convenir à un investisseur souhaitant générer des revenus complémentaires pour préparer sa retraite.

La même SCPI pourra être totalement inadaptée pour une famille dont l’objectif principal est de transmettre un patrimoine avec une fiscalité optimisée.

Une assurance-vie sera souvent un formidable outil de transmission.

Mais dans certaines situations, un contrat de capitalisation, une donation en démembrement ou une société patrimoniale pourront répondre plus efficacement aux objectifs poursuivis.

Notre rôle consiste précisément à déterminer quel outil répond le mieux à la stratégie globale.

Comme je l’explique dans l’entretien accordé au magazine Interface, « l’architecture ouverte nous permet d’accéder à un univers beaucoup plus large d’actifs et de supports d’investissement, et donc de sélectionner les solutions uniquement en fonction de leur pertinence pour la stratégie du client. »

Cette liberté constitue un avantage majeur pour nos clients.

Une architecture ouverte au service de la personnalisation

L’architecture ouverte signifie que nous ne sommes pas limités à une seule banque, un seul assureur ou une seule société de gestion.

Nous pouvons comparer les solutions disponibles sur le marché afin de construire une allocation réellement personnalisée.

Cette liberté est particulièrement précieuse lorsque nous accompagnons des patrimoines importants ou des situations complexes.

Chaque partenaire possède ses points forts.

Certains seront particulièrement performants pour l’assurance-vie.

D’autres proposeront des solutions immobilières innovantes.

D’autres encore offriront un accès privilégié au private equity, aux produits structurés ou aux investissements obligataires.

Notre mission consiste à sélectionner les meilleurs outils et à les intégrer dans une stratégie cohérente.

Le client ne vient pas chercher un produit.

Il vient chercher une vision.

Le conseiller en gestion de patrimoine est un chef d’orchestre

Cette vision globale explique pourquoi notre métier dépasse largement le cadre des placements financiers.

Dans de nombreux dossiers, plusieurs professionnels interviennent simultanément.

Le notaire prépare une donation.

L’expert-comptable accompagne le dirigeant dans sa stratégie de rémunération.

L’avocat sécurise les aspects juridiques.

Le banquier met en place un financement.

Les sociétés de gestion sélectionnent les investissements.

Chacun possède une expertise reconnue.

Mais chacun travaille naturellement avec son propre angle d’analyse.

Notre rôle consiste à relier toutes ces compétences afin qu’elles poursuivent un objectif commun.

C’est probablement l’une des missions les moins visibles de notre métier.

Et pourtant, c’est souvent celle qui apporte le plus de valeur.

Comme dans un projet industriel, il est indispensable qu’une personne conserve une vision d’ensemble.

Cette mission de coordination est directement héritée de mon expérience de chef de projet.

Comme je le rappelle dans l’interview, « chaque expert intervient dans son domaine, mais il est essentiel de garder une vision d’ensemble. Mon rôle est d’assurer la cohérence entre les différentes dimensions. »

À première vue, il pourrait s’agir d’une simple opération financière.

En réalité, ce projet soulève de nombreuses questions.

Comment optimiser la fiscalité de la cession ?

Comment réinvestir le capital obtenu ?

Comment maintenir un niveau de revenus ?

Comment préparer la retraite ?

Comment transmettre une partie du patrimoine aux enfants ?

Comment protéger le conjoint ?

Comment organiser les investissements futurs ?

Aucune de ces questions ne peut être traitée isolément.

Le succès du projet repose sur la cohérence de l’ensemble.

Le rôle de Patrimoine Design consiste précisément à coordonner les différents intervenants afin que chaque décision renforce la stratégie globale.

Cette approche évite les incohérences qui peuvent apparaître lorsque chaque professionnel travaille séparément.

Accompagner les décisions les plus importantes d’une vie

La gestion de patrimoine ne consiste pas uniquement à rechercher de la performance.

Elle accompagne les grandes étapes de la vie.

L’achat de la résidence principale.

La création d’une entreprise.

L’arrivée d’un enfant.

La préparation des études.

Le départ à la retraite.

La transmission du patrimoine.

Dans chacune de ces situations, les décisions prises auront des conséquences pendant parfois plusieurs décennies.

Elles méritent donc une réflexion approfondie.

Notre mission est d’apporter cette vision de long terme.

D’écouter avant de proposer.

D’expliquer avant de décider.

De comparer avant de recommander.

Cette exigence de méthode est probablement ce qui caractérise le mieux Patrimoine Design.

Elle est également la raison pour laquelle un magazine comme Interface s’est intéressé à notre parcours.

Au-delà d’un métier, c’est une manière de penser le conseil patrimonial qui a retenu son attention : une approche où la rigueur, l’analyse et la pédagogie prennent le pas sur les effets d’annonce ou les solutions standardisées.

Parce qu’au fond, accompagner un patrimoine, c’est accompagner un projet de vie.

Et chaque projet de vie mérite une stratégie construite avec méthode, indépendance et exigence.

L’intelligence artificielle transforme les outils… mais pas la relation de confiance

Depuis quelques années, l‘intelligence artificielle s’invite dans tous les secteurs d’activité. La gestion de patrimoine n’échappe pas à cette évolution.

Aujourd’hui, ces technologies permettent de traiter rapidement de grandes quantités d’informations, d’automatiser certaines tâches répétitives, de faciliter la veille réglementaire ou encore de produire des simulations financières toujours plus précises.

Chez Patrimoine Design, nous considérons cette évolution comme une formidable opportunité.

L’intelligence artificielle nous permet d’améliorer notre efficacité, de consacrer davantage de temps à l’analyse et de multiplier les scénarios étudiés pour nos clients.

Mais elle ne remplacera jamais ce qui constitue le cœur de notre métier : comprendre les projets de vie d’une personne.

Comme je l’explique dans l’interview accordée à Interface, « l’intelligence artificielle peut renforcer la capacité d’analyse, mais l’interprétation et la stratégie restent profondément humaines. »

Cette conviction est essentielle.

Un algorithme peut calculer une fiscalité.

Comparer des performances.

Projeter une évolution de patrimoine.

Mais il ne pourra jamais comprendre les préoccupations d’un dirigeant qui prépare la transmission de son entreprise, les interrogations d’un couple souhaitant protéger ses enfants, ou les objectifs d’un sportif de haut niveau dont les revenus sont concentrés sur une période relativement courte.

Le patrimoine n’est pas uniquement une affaire de chiffres.

Il est intimement lié aux projets, aux émotions, aux valeurs et aux choix de vie.

C’est pourquoi nous voyons l’intelligence artificielle comme un assistant particulièrement performant, mais jamais comme un substitut au dialogue, à l’écoute et au conseil.

Une expertise qui accompagne toutes les étapes de la vie patrimoniale

Au fil des années, nous avons eu la chance d’accompagner des profils extrêmement variés.

Chaque histoire est différente.

Chaque stratégie est unique.

Le chef d’entreprise qui prépare la cession de son activité n’a pas les mêmes enjeux qu’une famille souhaitant préparer la transmission de son patrimoine immobilier.

Un cadre supérieur qui commence à constituer son patrimoine ne poursuivra pas les mêmes objectifs qu’un retraité cherchant à optimiser ses revenus.

Un expatrié devra composer avec plusieurs réglementations fiscales.

Un sportif de haut niveau devra anticiper une carrière souvent plus courte que la moyenne et préparer l’après-carrière.

C’est précisément cette diversité qui rend notre métier passionnant.

Au-delà des outils ou des solutions d’investissement, nous accompagnons avant tout des femmes et des hommes dans des moments importants de leur vie.

Notre rôle consiste à transformer des problématiques souvent complexes en décisions compréhensibles et cohérentes.

Une vision patrimoniale construite dans la durée

L’une des grandes leçons de mon parcours d’ingénieur est qu’un projet réussi ne se mesure pas uniquement au résultat obtenu le jour de sa livraison.

Il se mesure à sa capacité à durer.

La gestion de patrimoine répond à la même logique.

Une bonne stratégie ne cherche pas uniquement à optimiser la fiscalité de cette année.

Elle prépare les dix, vingt ou trente prochaines années.

Elle doit rester pertinente malgré les évolutions économiques, les changements de réglementation, les cycles des marchés financiers ou les transformations de la vie familiale.

Cette vision de long terme est probablement ce qui caractérise le mieux Patrimoine Design.

Nous ne construisons pas des solutions pour aujourd’hui.

Nous construisons des stratégies capables d’accompagner durablement nos clients.

Comme je le rappelle dans l’entretien publié par Interface, « face à la complexité, il faut de la méthode ».

Cette phrase, simple en apparence, résume l’ensemble de notre philosophie.

La méthode apporte de la rigueur.

La rigueur apporte de la cohérence.

La cohérence apporte de la sérénité.

Et c’est précisément ce que recherchent nos clients lorsqu’ils nous confient leur patrimoine.

Une reconnaissance qui conforte notre engagement

Être interviewé par Interface, le magazine des diplômés de l’INSA Lyon, représente bien plus qu’une reconnaissance personnelle.

C’est la confirmation qu’une approche différente de la gestion de patrimoine trouve aujourd’hui un véritable écho.

À une époque où les décisions patrimoniales sont de plus en plus complexes, où les réglementations évoluent rapidement et où les solutions d’investissement se multiplient, la valeur d’un conseiller ne réside plus uniquement dans sa connaissance des produits.

Elle réside dans sa capacité à analyser, structurer, expliquer et coordonner.

Elle réside dans sa capacité à transformer une succession de questions techniques en une stratégie claire, cohérente et durable.

C’est cette ambition qui anime Patrimoine Design depuis sa création.

Patrimoine Design : accompagner les décisions qui comptent

Chez Patrimoine Design, nous accompagnons celles et ceux qui souhaitent prendre des décisions patrimoniales éclairées.

Qu’il s’agisse de développer un patrimoine, d’optimiser sa fiscalité, de préparer la retraite, d’organiser la transmission de ses actifs ou de structurer un patrimoine professionnel, notre objectif reste le même : construire une stratégie sur mesure, adaptée à votre situation et à vos projets.

Notre engagement repose sur quatre convictions fortes :

Comprendre avant de conseiller : chaque stratégie commence par une analyse approfondie de votre situation.

Construire une vision globale : les dimensions civiles, fiscales, financières, immobilières et entrepreneuriales sont étudiées ensemble.

Proposer des solutions en toute indépendance : grâce à une architecture ouverte, nous sélectionnons les outils les plus adaptés à vos objectifs.

Vous accompagner dans la durée : un patrimoine évolue, votre stratégie aussi.

Parce qu’au-delà des chiffres et des placements, un patrimoine est avant tout l’expression d’une vie, de projets et de valeurs.

Notre mission est de vous aider à les protéger, les développer et les transmettre avec méthode, sérénité et exigence.

FAQ

Pourquoi faire appel à un conseiller en gestion de patrimoine indépendant ?

Un conseiller indépendant construit une stratégie adaptée à votre situation et sélectionne les solutions les plus pertinentes sans être limité à une seule gamme de produits financiers.

À quel moment réaliser un audit patrimonial ?

Un audit est particulièrement recommandé lors d’un changement de vie : création ou cession d’entreprise, mariage, naissance, succession, départ à la retraite, expatriation ou investissement important.

Quelle différence entre une banque privée et un cabinet de gestion de patrimoine ?

Une banque privée propose principalement les solutions de son établissement. Un cabinet indépendant en architecture ouverte compare différents partenaires afin de sélectionner les outils les plus adaptés aux objectifs du client.

Comment se déroule un accompagnement chez Patrimoine Design ?

Chaque mission débute par un audit patrimonial global. Nous élaborons ensuite plusieurs scénarios, comparons leurs conséquences fiscales, financières et successorales, puis construisons avec vous une stratégie personnalisée qui évolue dans le temps.

Pourquoi la méthode est-elle si importante en gestion de patrimoine ?

Parce qu’une décision patrimoniale produit souvent des effets pendant plusieurs décennies. Une approche méthodique permet d’anticiper les conséquences de chaque choix, d’éviter les incohérences et de bâtir une stratégie durable.

En conclusion

L’interview publiée dans Interface est une belle reconnaissance, mais elle met surtout en lumière ce qui fait la singularité de Patrimoine Design : une méthode. Une méthode héritée de l’ingénierie, nourrie par l’expérience de la gestion de projet et mise au service d’un conseil patrimonial indépendant, global et durable.

Dans un monde où les solutions d’investissement se multiplient et où la réglementation évolue sans cesse, nous sommes convaincus que la véritable valeur d’un conseiller réside moins dans les produits qu’il propose que dans sa capacité à poser les bonnes questions, à relier les différents enjeux et à construire, avec ses clients, une stratégie patrimoniale qui leur ressemble.

Si cet article vous a permis de mieux comprendre notre approche et que vous souhaitez échanger sur vos projets, nous serons ravis de vous accueillir chez Patrimoine Design pour construire ensemble une stratégie à la hauteur de vos ambitions.

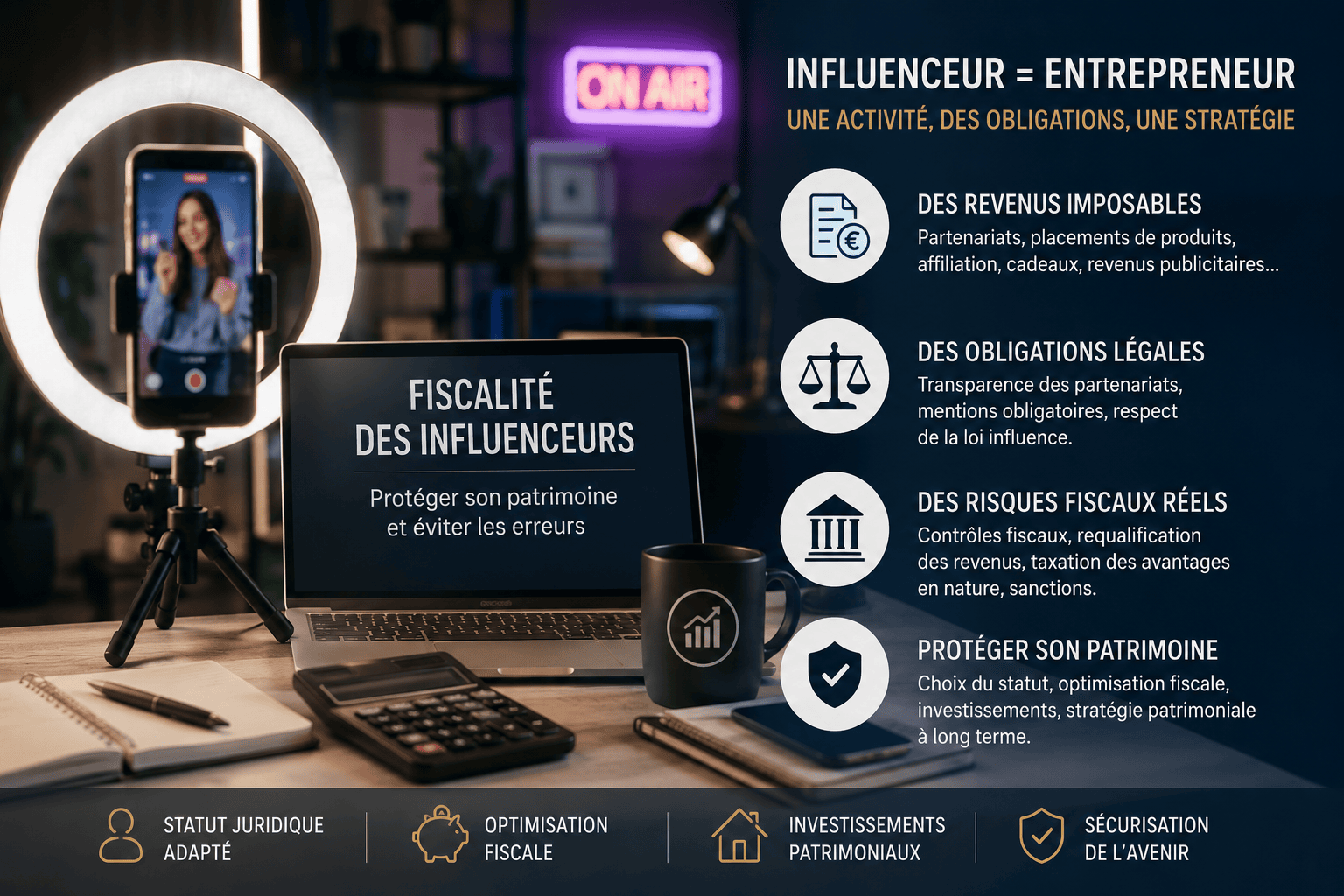

L’économie de l’influence connaît une croissance spectaculaire depuis plusieurs années. Instagram, TikTok, YouTube, Twitch ou encore LinkedIn ont profondément transformé les modes de consommation et les stratégies marketing des entreprises. Aujourd’hui, certains créateurs de contenu génèrent des revenus particulièrement importants grâce à leur audience et à leur visibilité numérique.

Placements de produits, partenariats commerciaux, revenus publicitaires, affiliation, cadeaux offerts par les marques, événements sponsorisés ou encore abonnements payants : les sources de revenus des influenceurs se sont considérablement diversifiées.

Pourtant, derrière cette activité souvent perçue comme simple ou informelle, se cachent des enjeux juridiques, fiscaux et patrimoniaux particulièrement complexes.

En effet, la fiscalité des influenceurs fait désormais l’objet d’une attention croissante de l’administration fiscale et des autorités de contrôle. La loi du 9 juin 2023 encadrant l’influence commerciale a renforcé les obligations pesant sur les créateurs de contenu, tandis que les contrôles fiscaux liés aux revenus numériques se multiplient.

Or, beaucoup d’influenceurs développent encore leur activité sans véritable structuration juridique ou patrimoniale :

absence de société ;

mélange des dépenses personnelles et professionnelles ;

sous-estimation des obligations déclaratives ;

absence d’anticipation patrimoniale ;

investissements réalisés sans stratégie globale.

Cette situation peut rapidement devenir risquée lorsque les revenus augmentent.

Dans ce contexte, la structuration patrimoniale et fiscale des influenceurs devient essentielle afin :

de sécuriser l’activité ;

d’optimiser la fiscalité ;

de protéger le patrimoine personnel ;

d’anticiper les contrôles fiscaux ;

de préparer l’avenir.

Dès lors, comment les influenceurs et créateurs de contenu peuvent-ils structurer efficacement leur activité afin de protéger durablement leur patrimoine ?

Sommaire

I. Les influenceurs : une nouvelle catégorie d’entrepreneurs sous surveillance fiscale

A. Une activité économique désormais professionnalisée

L’influenceur digital est aujourd’hui devenu un véritable acteur économique. L’influenceur est définit comme une personne disposant d’une audience sur les réseaux sociaux et capable de monétiser son pouvoir d’influence auprès des annonceurs et des marques.

Le marché de l’influence concerne désormais de nombreux secteurs :

mode ;

sport ;

gaming ;

finance ;

cryptoactifs ;

luxe ;

santé ;

voyages ;

alimentation.

Les modes de rémunération sont extrêmement variés :

partenariats sponsorisés ;

affiliation ;

revenus publicitaires ;

produits offerts ;

invitations ;

voyages ;

abonnements payants ;

ventes de formations ;

événements promotionnels.

La doctrine souligne justement que cette diversité des rémunérations complexifie considérablement le traitement fiscal de l’activité des influenceurs.

Cette activité ne peut donc plus être considérée comme une simple activité accessoire ou occasionnelle. Les influenceurs deviennent progressivement de véritables entrepreneurs numériques.

B. Une multiplication des contrôles fiscaux et des obligations réglementaires

Face au développement rapide de l’économie de l’influence, les autorités ont progressivement renforcé l’encadrement du secteur.

La loi du 9 juin 2023 visant à encadrer l’influence commerciale constitue une étape majeure dans cette professionnalisation.

Les influenceurs doivent désormais respecter de nombreuses obligations :

identification claire des partenariats commerciaux ;

transparence des collaborations sponsorisées ;

mentions obligatoires ;

restrictions concernant certains produits ou services.

Les contenus sponsorisés doivent notamment comporter des mentions explicites telles que :

« publicité » ;

« collaboration commerciale » ;

« contenu sponsorisé ».

L’absence de transparence peut être qualifiée de pratique commerciale trompeuse.

L’affaire Nabilla illustre parfaitement cette évolution. L’influenceuse avait été sanctionnée par la DGCCRF pour avoir promu des services de trading sans indiquer clairement le caractère rémunéré de sa collaboration commerciale.

Parallèlement, les contrôles fiscaux se multiplient. Les réseaux sociaux eux-mêmes deviennent des outils utilisés par l’administration fiscale pour analyser le train de vie des contribuables.

Voyages de luxe, véhicules haut de gamme, achats importants ou collaborations visibles peuvent attirer l’attention de l’administration lorsque les revenus déclarés paraissent incohérents.

II. Les principaux risques fiscaux des influenceurs

A. Les revenus imposables et les avantages en nature

L’un des principaux risques fiscaux concerne la qualification des revenus perçus par les influenceurs.

Les revenus issus des réseaux sociaux sont imposables, même lorsqu’ils prennent des formes atypiques.

L’étude doctrinale consacrée à la régulation fiscale des influenceurs rappelle que les rémunérations peuvent être qualifiées :

ou parfois de bénéfices industriels et commerciaux (BIC).

Mais la principale difficulté concerne souvent les avantages en nature.

De nombreux influenceurs pensent encore que les cadeaux reçus des marques ne sont pas imposables. Pourtant, certains avantages doivent être déclarés :

vêtements ;

sacs de luxe ;

smartphones ;

voyages ;

séjours à l’hôtel ;

invitations ;

bijoux ;

véhicules.

L’administration fiscale considère que ces avantages peuvent constituer une véritable rémunération.

Toute la difficulté réside dans la distinction entre :

un outil professionnel ;

un enrichissement personnel.

Un ordinateur ou une caméra utilisée pour produire du contenu peuvent être considérés comme des outils de travail. À l’inverse, certains produits de luxe auront davantage vocation à être qualifiés d’avantages personnels imposables.

Cette frontière demeure particulièrement floue et peut donner lieu à des contentieux fiscaux importants.

B. Les problématiques liées aux revenus internationaux et aux réseaux sociaux

L’activité d’influence est, par nature, internationale.

De nombreux créateurs de contenu travaillent avec :

des marques étrangères ;

des plateformes internationales ;

des agences situées hors de France.

Cette situation soulève des problématiques fiscales complexes :

Certains influenceurs envisagent parfois de s’installer à l’étranger afin de bénéficier d’une fiscalité plus avantageuse.

Toutefois, un départ fiscal mal préparé peut entraîner :

une requalification de résidence fiscale ;

un redressement fiscal ;

des pénalités importantes.

Par ailleurs, l’administration fiscale dispose désormais de nombreux moyens de contrôle grâce aux plateformes numériques et aux informations publiées sur les réseaux sociaux.

L’étude doctrinale rappelle notamment que l’administration peut reconstituer indirectement les revenus d’un influenceur à partir de son train de vie apparent.

Les influenceurs sont donc particulièrement exposés aux problématiques de :

revenus occultes ;

sous-déclaration ;

dépenses injustifiées ;

flux internationaux non déclarés.

III. Comment protéger son patrimoine lorsque l’on est influenceur ?

A. Le choix du bon statut juridique

Le choix du statut juridique constitue une étape essentielle pour protéger son patrimoine.

Or, l’activité d’influence reste une activité particulièrement précaire à long terme.

Conclusion

L’économie de l’influence est aujourd’hui devenue une véritable activité professionnelle à part entière. Derrière les réseaux sociaux et les collaborations commerciales se cachent désormais des enjeux juridiques, fiscaux et patrimoniaux particulièrement complexes.

La multiplication des contrôles fiscaux, le renforcement des obligations réglementaires et l’internationalisation des revenus imposent aux influenceurs de structurer leur activité de manière beaucoup plus professionnelle.

Créer une société adaptée, protéger son patrimoine personnel, anticiper sa retraite, organiser ses investissements et sécuriser ses revenus deviennent essentiels pour pérenniser cette activité.

Les influenceurs doivent désormais raisonner comme de véritables entrepreneurs.

Dans ce contexte, l’anticipation patrimoniale et fiscale constitue aujourd’hui l’un des meilleurs outils de protection des créateurs de contenu et de leur patrimoine.

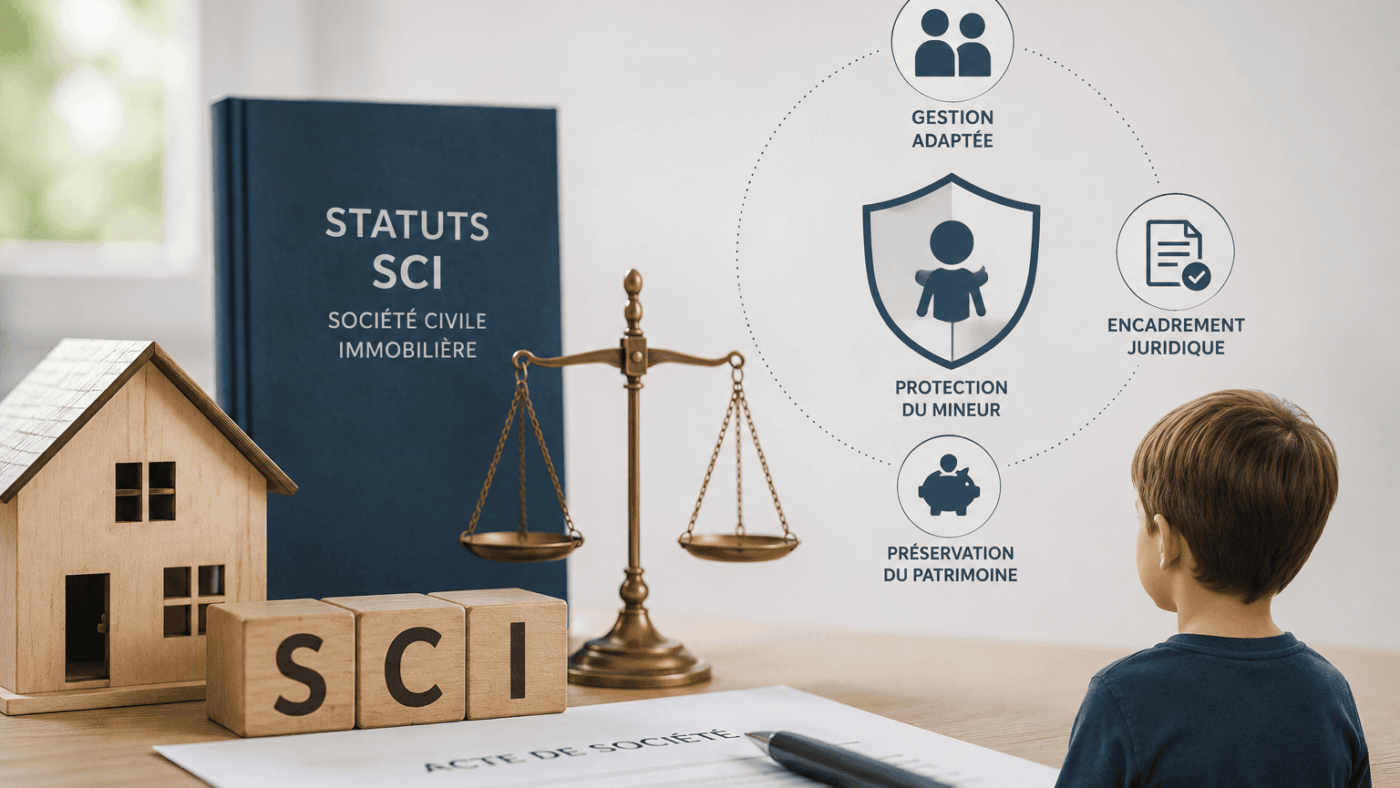

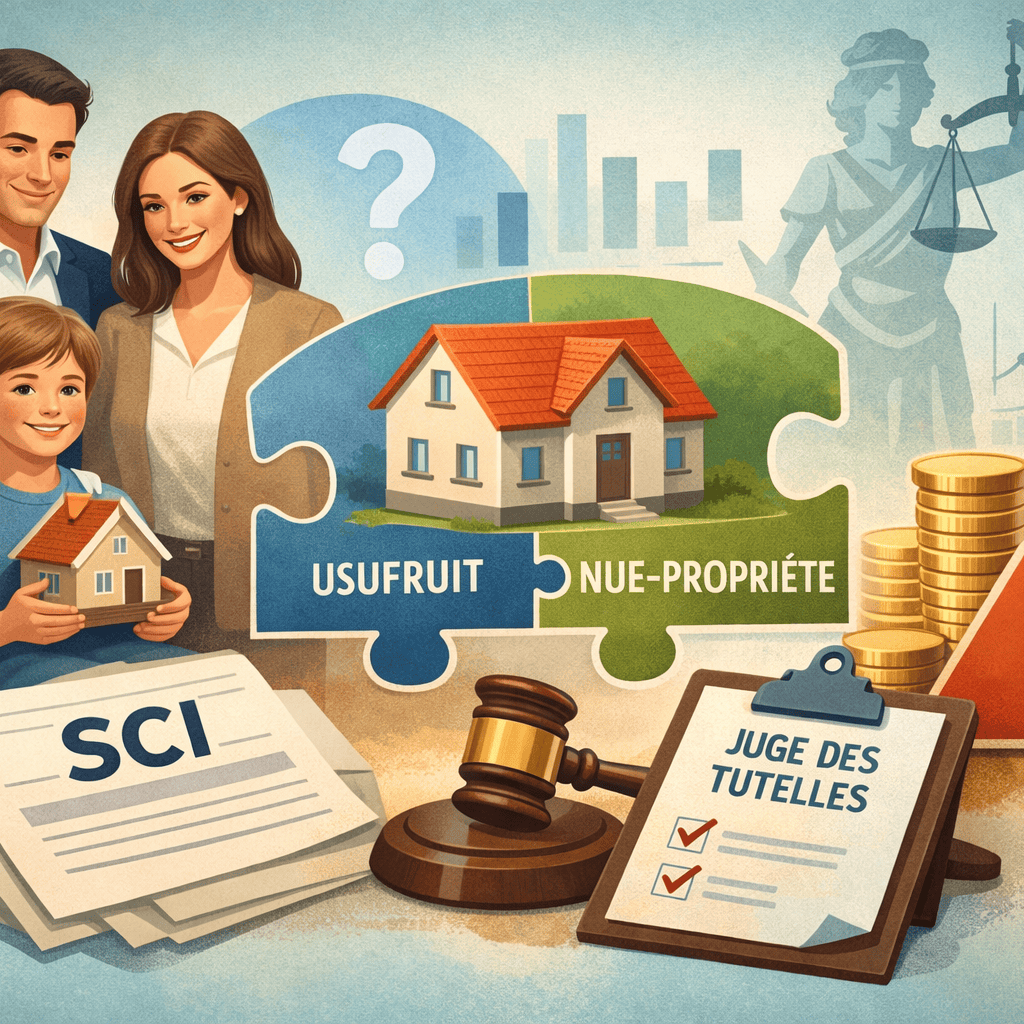

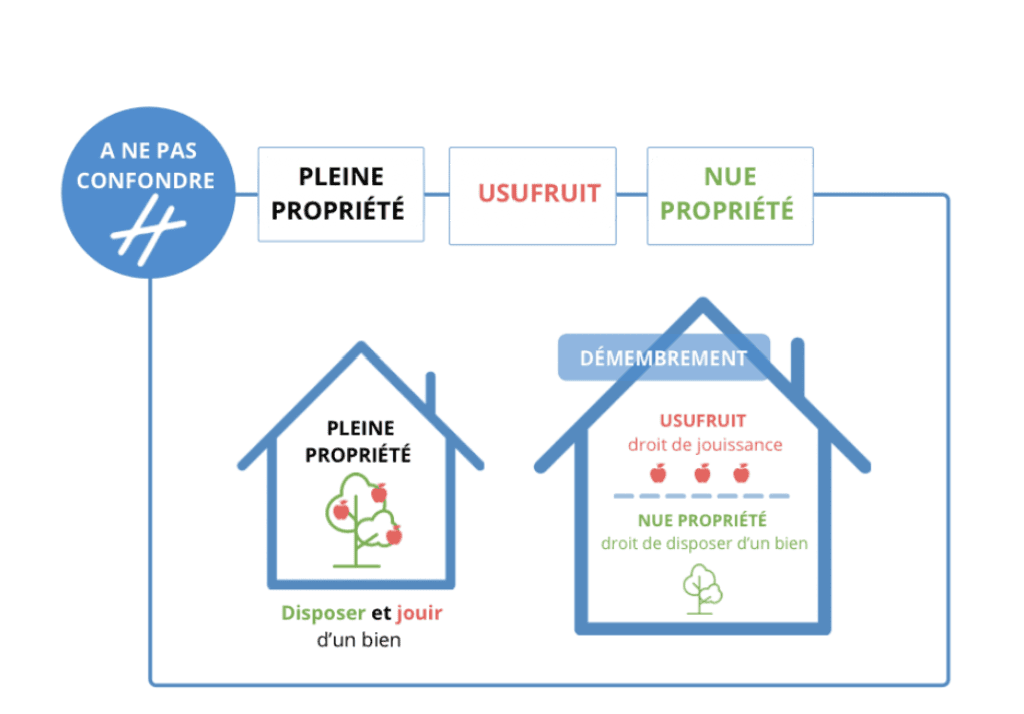

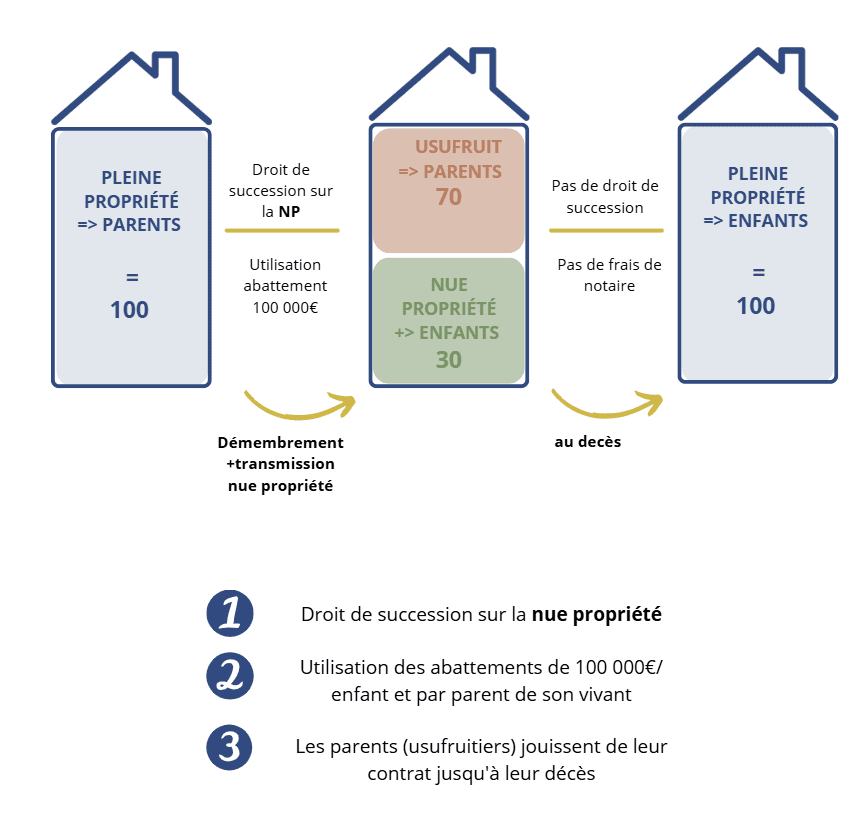

Transmettre progressivement son patrimoine immobilier à ses enfants tout en conservant la maîtrise de sa gestion constitue l’une des préoccupations majeures des familles.

La Société Civile Immobilière (SCI) est souvent présentée comme un excellent outil de transmission. Mais qu’en est-il lorsque les enfants sont encore mineurs ?

Peut-on réellement faire entrer un enfant mineur au capital d’une SCI ? Quels sont les avantages ? Quels sont les risques ? Le juge des tutelles intervient-il systématiquement ? Existe-t-il des situations à éviter ?

En tant que conseiller en gestion de patrimoine indépendant, nous accompagnons régulièrement des familles souhaitant préparer la transmission de leur patrimoine immobilier plusieurs décennies avant leur succession. Cet article fait le point sur les règles juridiques, fiscales et patrimoniales applicables en 2026.

Un enfant mineur peut-il être associé d’une SCI ?

Oui.

Aucune disposition du Code civil n’interdit à un mineur de détenir des parts sociales d’une SCI.

vente d’un immeuble détenu par la SCI dans certaines situations ;

apport exceptionnel ;

opérations susceptibles de modifier de manière significative le patrimoine du mineur.

Toutes les opérations ne nécessitent pas cette autorisation, mais il est indispensable d’anticiper ces contraintes lors de la rédaction des statuts.

Les conflits familiaux

L’intégration précoce des enfants au capital peut créer des tensions :

désaccords entre frères et sœurs ;

blocage lors des décisions importantes ;

difficultés lors d’une revente.

Des statuts adaptés permettent de limiter ces risques.

Une rédaction des statuts déterminante

La rédaction des statuts constitue probablement l’élément le plus important.

Ils doivent notamment prévoir :

les pouvoirs du gérant ;

les règles de majorité ;

les modalités de cession ;

les clauses d’agrément ;

les modalités d’entrée des héritiers.

Une SCI mal rédigée peut devenir extrêmement difficile à gérer.

Exemple concret

Monsieur et Madame Dupont, 45 ans, détiennent un immeuble locatif valorisé 800 000 €.

Ils créent une SCI familiale.

Ils apportent l’immeuble à la société.

Quelques mois plus tard, ils donnent progressivement la nue-propriété des parts à leurs deux enfants âgés de 8 et 11 ans.

Ils conservent :

la gérance ;

l’usufruit des parts ;

les revenus locatifs.

Les enfants deviennent progressivement propriétaires du patrimoine immobilier tout en laissant leurs parents assurer la gestion quotidienne.

Cette stratégie permet de préparer la transmission sur plusieurs décennies tout en optimisant la fiscalité.

Dans quels cas cette stratégie est-elle pertinente ?

La SCI avec enfant mineur est particulièrement adaptée lorsque :

le patrimoine immobilier est important ;

plusieurs biens doivent être transmis ;

les parents souhaitent conserver la maîtrise de la gestion ;

une transmission progressive est envisagée ;

une stratégie de démembrement est mise en place.

En revanche, elle n’est pas toujours adaptée lorsque le patrimoine immobilier est limité ou lorsqu’une revente rapide est envisagée.

Nos conseils

Avant d’intégrer un enfant mineur dans une SCI, nous recommandons systématiquement :

une étude patrimoniale globale ;

une simulation des droits de succession ;

une analyse des conséquences fiscales ;

une rédaction personnalisée des statuts par un professionnel.

Une bonne stratégie patrimoniale ne consiste pas uniquement à réduire les droits de succession. Elle doit également préserver la simplicité de gestion et l’équilibre familial.

FAQ

Peut-on créer une SCI avec un bébé ?

Oui.

Un mineur peut-il être gérant ?

Non, en pratique cette fonction est exercée par un majeur capable.

Peut-on donner des parts de SCI à un enfant ?

Oui.

Les parents gardent-ils le contrôle ?

Oui, lorsqu’ils conservent la gérance et, le cas échéant, l’usufruit des parts.

Le juge intervient-il toujours ?

Non. Son intervention dépend de la nature des actes envisagés.

Une SCI permet-elle d’éviter totalement les droits de succession ?

Non. Elle permet surtout d’organiser et d’optimiser la transmission, mais ne supprime pas l’impôt à elle seule.

Conclusion

La SCI familiale avec un enfant mineur est un excellent outil d’anticipation patrimoniale lorsqu’elle est correctement structurée. Elle facilite la transmission progressive des biens immobiliers, permet d’utiliser efficacement les abattements fiscaux et peut être combinée avec le démembrement de propriété.

En revanche, sa mise en œuvre nécessite une analyse juridique et fiscale approfondie afin d’éviter les blocages liés à la minorité, de sécuriser les statuts et de préserver les intérêts de chaque membre de la famille.

Chez Patrimoine Design, nous accompagnons les familles dans la conception de stratégies de transmission sur mesure, en collaboration avec leurs notaires et avocats, afin de concilier optimisation fiscale, protection des proches et pérennité du patrimoine.

À l’ère des réseaux sociaux, du marketing d’influence et de l’hypermédiatisation du sport professionnel, le droit à l’image des sportifs est devenu un véritable actif patrimonial. Pour certains athlètes, les revenus tirés de contrats de sponsoring, de partenariats commerciaux, de campagnes publicitaires ou encore de collaborations digitales dépassent parfois les rémunérations sportives traditionnelles.

Cette évolution soulève cependant des enjeux fiscaux et patrimoniaux majeurs. Comment les revenus issus du droit à l’image sont-ils imposés ? Faut-il exploiter son image en direct ou via une société ? Quels sont les risques de requalification fiscale ou sociale ? L’interposition d’une société permet-elle réellement d’optimiser la fiscalité du sportif professionnel ?

Dans un contexte de mobilité internationale croissante des athlètes et de renforcement des dispositifs anti-abus par l’administration fiscale française, la structuration du droit à l’image constitue désormais un sujet central de gestion de patrimoine.

Le législateur et la jurisprudence ont progressivement adapté le cadre applicable afin d’encadrer l’exploitation commerciale de l’image des sportifs, tout en luttant contre certains montages jugés artificiels.

Dès lors, une anticipation patrimoniale et fiscale apparaît indispensable afin de sécuriser les revenus issus du droit à l’image tout en préparant efficacement l’après-carrière.

Sommaire

I. Le droit à l’image des sportifs : une source de revenus à forte dimension fiscale

A. Le droit à l’image : un actif économique devenu stratégique

Le droit à l’image permet à un sportif d’autoriser l’exploitation commerciale de son nom, de sa voix ou encore de son image dans un cadre promotionnel ou publicitaire.

Dans la pratique, cette exploitation prend des formes extrêmement variées :

contrats de sponsoring ;

contrats d’équipementier ;

partenariats avec des marques ;

campagnes publicitaires ;

collaborations sur les réseaux sociaux ;

opérations d’influence ;

produits dérivés ;

exploitation numérique de contenus.

La médiatisation croissante du sport professionnel, renforcée par Instagram, TikTok ou YouTube, a considérablement accru la valeur économique de l’image des sportifs.

Certains athlètes deviennent ainsi de véritables marques personnelles capables de générer des revenus indépendamment de leurs performances sportives.

Cette évolution explique pourquoi la fiscalité du droit à l’image est aujourd’hui devenue un enjeu majeur pour les sportifs de haut niveau, les clubs, les agents sportifs et les conseils en gestion de patrimoine.

B. Les différentes catégories d’exploitation du droit à l’image

La fiscalité applicable dépend principalement de la manière dont l’image du sportif est exploitée.

1. L’exploitation du droit à l’image par un sportif indépendant

Lorsqu’un sportif exploite directement son image auprès de partenaires commerciaux, il conclut généralement des contrats de sponsoring ou de partenariat directement avec les marques.

Dans cette hypothèse, les revenus perçus sont en principe considérés comme des redevances imposables dans la catégorie des bénéfices non commerciaux (BNC).

Le régime micro-BNC peut parfois s’appliquer lorsque les seuils sont respectés, mais les sportifs professionnels disposant d’une forte notoriété dépassent généralement rapidement ces plafonds.

2. Le cas particulier des sportifs salariés

La situation est plus complexe pour les sportifs salariés d’un club professionnel.

Le Code du sport distingue notamment :

l’image collective associée au club ;

l’image individuelle associée ;

l’image non associée.

En pratique, les contrats de travail des sportifs professionnels prévoient souvent une cession globale de leurs droits à l’image au profit du club.

Dans ce cas, la rémunération liée à cette exploitation est intégrée au salaire et soumise au régime des traitements et salaires.

Cela entraîne un coût social particulièrement élevé.

Le législateur a toutefois instauré un mécanisme spécifique avec la loi du 1er mars 2017 dite « loi Braillard », permettant la conclusion d’un contrat distinct relatif à l’exploitation commerciale de l’image individuelle du sportif.

L’objectif était notamment de renforcer l’attractivité du sport professionnel français.

Cependant, ce dispositif demeure encore relativement marginal en pratique.

II. Une fiscalité particulièrement lourde en cas d’exploitation directe

A. Le poids des prélèvements sociaux et de l’impôt sur le revenu

L’exploitation directe du droit à l’image peut rapidement conduire à une pression fiscale très importante.

En effet, les revenus sont généralement imposés :

au barème progressif de l’impôt sur le revenu ;

auxquels s’ajoutent les prélèvements sociaux ;

ainsi que la contribution exceptionnelle sur les hauts revenus.

Le taux marginal global peut ainsi dépasser 60 % dans certaines situations.

Cette fiscalité explique pourquoi de nombreux sportifs envisagent des stratégies de structuration patrimoniale afin d’optimiser l’exploitation de leur image.

B. Le risque de requalification en contrat de travail

Un point de vigilance majeur réside dans le risque de requalification des contrats de sponsoring en contrat de travail.

La jurisprudence récente considère que certains contrats d’équipementier ou de partenariat peuvent relever du régime du mannequinat lorsque le sportif est soumis à des obligations précises :

port obligatoire d’une marque ;

participation à des opérations promotionnelles ;

présence imposée lors d’évènements ;

obligations de visibilité commerciale.

Dans plusieurs décisions, l’URSSAF a obtenu la requalification de contrats de sponsoring en contrats de mannequinat.

Cette requalification entraîne des conséquences lourdes :

assujettissement aux cotisations sociales ;

redressements URSSAF ;

pénalités ;

modification du régime fiscal applicable.

Ainsi, un contrat de droit à l’image mal structuré peut devenir extrêmement coûteux tant pour le sportif que pour le sponsor.

III. L’interposition d’une société : un outil d’optimisation patrimoniale sous surveillance fiscale

A. Pourquoi créer une société pour gérer son droit à l’image ?

De nombreux sportifs choisissent aujourd’hui de créer une société dédiée à la gestion de leur image.

Cette stratégie présente plusieurs avantages patrimoniaux.

1. Réduire la pression fiscale immédiate

Les revenus encaissés par une société soumise à l’impôt sur les sociétés bénéficient d’un taux d’imposition potentiellement plus faible que l’imposition directe du sportif.

Aujourd’hui, le taux normal de l’impôt sur les sociétés est fixé à 25 %.

Cela permet notamment :

de limiter la fiscalité immédiate ;

de capitaliser les revenus ;

de différer la distribution personnelle ;

de réinvestir les bénéfices.

2. Préparer l’après-carrière du sportif

La carrière d’un sportif professionnel est souvent courte et marquée par une forte volatilité des revenus.

La société peut alors devenir un véritable outil de gestion patrimoniale permettant :

B. Les modalités de transfert du droit à l’image à une société

Plusieurs mécanismes juridiques existent afin de transférer les droits à l’image à une société :

apport ;

cession ;

concession ;

commodat.

Le choix dépend notamment :

de la valorisation de l’image du sportif ;

des objectifs patrimoniaux ;

de la volonté ou non de générer des liquidités immédiates.

Cependant, ces opérations peuvent elles-mêmes générer une imposition importante.

Il est donc généralement recommandé d’anticiper la structuration dès le début de carrière du sportif, lorsque la valeur économique de son image demeure relativement limitée.

IV. Le renforcement des risques fiscaux internationaux

A. L’extension du dispositif anti-abus de l’article 155 A du CGI

Ce dispositif anti-abus permet à l’administration fiscale française d’imposer directement un sportif résident fiscal français lorsque les revenus liés à son image sont encaissés par une société étrangère.

Depuis le 1er janvier 2024, le champ d’application de cet article a été considérablement élargi.

Désormais, les revenus liés à l’exploitation du droit à l’image peuvent entrer dans son champ même lorsque la société étrangère dispose d’une véritable substance juridique.

Autrement dit, la simple création d’une société à l’étranger ne suffit plus à sécuriser le montage.

L’administration fiscale dispose aujourd’hui d’un arsenal particulièrement puissant pour remettre en cause certaines structurations internationales.

B. Les risques liés aux sociétés étrangères

Les sportifs internationaux sont particulièrement exposés à ces problématiques.

En pratique, il est fréquent qu’un athlète :

change de résidence fiscale ;

signe avec plusieurs clubs étrangers ;

dispose de sponsors internationaux ;

exploite son image dans différents pays.

Dans ce contexte, l’administration fiscale française peut :

invoquer l’existence d’un établissement stable ;

appliquer l’article 155 A du CGI ;

invoquer l’abus de droit fiscal ;

remettre en cause l’interposition de la société.

Les conséquences peuvent être extrêmement lourdes :

rappel d’impôt ;

pénalités ;

majorations ;

double imposition internationale.

Une attention particulière doit donc être portée :

à la substance réelle de la société ;

à ses moyens humains et matériels ;

à la réalité économique de son activité ;

aux conventions fiscales internationales applicables.

V. L’importance d’une stratégie patrimoniale globale pour les sportifs

A. Une approche qui dépasse la seule fiscalité

La gestion du droit à l’image ne doit pas être abordée uniquement sous l’angle fiscal.

Elle s’inscrit dans une stratégie patrimoniale globale intégrant :

Chaque situation doit faire l’objet d’une analyse individualisée tenant compte :

de la résidence fiscale ;

de la structure des revenus ;

de la situation familiale ;

des objectifs patrimoniaux ;

de la dimension internationale de la carrière.

Conclusion

Le droit à l’image des sportifs constitue aujourd’hui un actif patrimonial majeur pouvant générer des revenus considérables.

Cependant, cette source de revenus s’accompagne d’une fiscalité complexe et de risques importants de requalification ou de redressement.

Si l’interposition d’une société peut permettre d’optimiser la gestion patrimoniale et fiscale des revenus tirés du droit à l’image, cette stratégie doit être mise en œuvre avec une grande prudence, notamment dans un contexte international.

Le renforcement des dispositifs anti-abus, en particulier l’extension récente de l’article 155 A du CGI, démontre la volonté de l’administration fiscale française de surveiller étroitement les montages liés à l’exploitation du droit à l’image.

Dans ce contexte, une structuration anticipée, cohérente et économiquement justifiée demeure essentielle afin de sécuriser durablement le patrimoine des sportifs professionnels.

Le droit à l’image ne doit donc plus être envisagé comme une simple source de revenus annexes, mais comme un véritable outil de stratégie patrimoniale nécessitant une approche globale et pluridisciplinaire.

Le choix du régime matrimonial constitue une décision patrimoniale majeure, dont les effets s’étendent bien au-delà de la sphère strictement familiale. Il influence la gestion des biens, la protection du conjoint, l’exposition aux risques professionnels, la fiscalité du couple et, en cas de séparation ou de décès, les modalités de liquidation du patrimoine.

Dans ce contexte, le régime de la séparation de biens séduit de plus en plus de couples, notamment ceux présentant des patrimoines distincts, des trajectoires professionnelles asymétriques ou des objectifs patrimoniaux différenciés. Il est souvent perçu comme un régime de liberté et de sécurité, permettant à chacun des époux de conserver la maîtrise de ses actifs.

Toutefois, cette apparente simplicité masque une réalité juridique et patrimoniale plus complexe. La séparation de biens n’exclut ni les interactions financières entre époux, ni les sources de contentieux, en particulier lors de la dissolution du mariage. La vie commune engendre nécessairement des flux, des financements croisés et des situations d’indivision qu’il convient d’anticiper.

Le présent article a pour objet d’exposer de manière claire et pédagogique le fonctionnement du régime de la séparation de biens, ses avantages, ses limites et les outils permettant de l’aménager efficacement dans une logique de sécurisation et d’optimisation patrimoniale.

Sommaire

I. Les principes fondamentaux de la séparation de biens

A. Un régime fondé sur l’indépendance patrimoniale des époux

a. La logique juridique du régime

Le régime de la séparation de biens repose sur un principe simple : les patrimoines des époux demeurent distincts pendant toute la durée du mariage. Contrairement aux régimes communautaires, il n’existe aucune masse commune par défaut.

Chaque époux conserve la propriété exclusive :

des biens qu’il possédait avant le mariage ;

des biens qu’il acquiert pendant le mariage, que ce soit à titre gratuit (donation, succession) ou à titre onéreux ;

des revenus générés par ses biens propres (salaires, loyers, dividendes).

Le critère déterminant est celui du titre de propriété : le bien appartient à celui au nom duquel il est acquis, indépendamment de son financement. Ainsi, un époux peut être propriétaire exclusif d’un bien même si l’autre a participé financièrement à son acquisition.

b. Une protection recherchée dans certains contextes professionnels

Ce régime est particulièrement apprécié dans les situations où l’un des époux exerce une activité à risque : chef d’entreprise, profession libérale, entrepreneur individuel.

En principe, les créanciers professionnels ne peuvent saisir que les biens appartenant à l’époux débiteur. Le patrimoine personnel du conjoint est ainsi préservé, ce qui constitue un argument déterminant dans une stratégie de protection patrimoniale.

Toutefois, cette protection n’est pas absolue. Certaines dettes, notamment celles liées aux charges du ménage ou contractées conjointement, peuvent engager les deux époux. La séparation de biens doit donc être envisagée comme un outil de gestion du risque, et non comme un rempart automatique contre toute exposition.

B. La composition des patrimoines : entre propriété exclusive et indivision

a. La propriété personnelle : un principe parfois source de difficultés

En théorie, chaque bien appartient à son propriétaire exclusif. En pratique, la preuve de cette propriété peut s’avérer délicate, notamment pour les biens mobiliers (meubles, objets de valeur, véhicules).

Lorsque la propriété exclusive ne peut être démontrée, la loi instaure une présomption d’indivision par moitié entre les époux. Cette règle, souvent méconnue, peut conduire à des situations inattendues lors d’un divorce ou d’un décès.

Il est donc essentiel, dans une logique patrimoniale, de documenter les acquisitions : factures, actes notariés, clauses spécifiques dans le contrat de mariage, inventaires réguliers.

b. L’indivision : une réalité fréquente sous séparation de biens

Bien que fondé sur l’indépendance patrimoniale, le régime de la séparation de biens n’exclut pas l’indivision. Celle-ci est même fréquente, notamment pour :

la résidence principale ;

certains investissements immobiliers ;

les comptes joints ou placements communs.

L’indivision obéit à des règles spécifiques : gestion conjointe, droits proportionnels aux quotes-parts, possibilité de demander le partage à tout moment.

D’un point de vue patrimonial, elle peut constituer un outil souple, mais également une source de blocage si elle n’est pas encadrée par une convention d’indivision adaptée.

C. La gestion des biens pendant le mariage

a. Le principe de gestion autonome

Chaque époux administre librement ses biens personnels : il peut les louer, les vendre, les donner ou les grever de garanties sans l’accord de son conjoint. Cette autonomie constitue l’un des principaux attraits du régime.

Elle facilite notamment la prise de décision patrimoniale et la réactivité dans la gestion d’actifs financiers ou immobiliers.

b. Les limites issues du régime primaire impératif

Cette indépendance est toutefois tempérée par des règles d’ordre public applicables à tous les couples mariés, quel que soit leur régime.

Ainsi, certains actes nécessitent l’accord des deux époux, notamment :

la vente du logement familial ;

la résiliation du bail portant sur ce logement ;

certains engagements affectant les besoins essentiels de la famille.

Ces règles traduisent la volonté du législateur de protéger le cadre de vie familial, indépendamment des choix patrimoniaux des époux.

II. Les enjeux patrimoniaux et stratégies d’optimisation du régime

A. La séparation de biens face aux flux financiers entre époux

a. Financement croisé et créances entre époux

La vie commune entraîne nécessairement des transferts de valeur : participation aux dépenses du foyer, financement d’un bien appartenant à l’autre, collaboration professionnelle non rémunérée.

En principe, ces flux peuvent donner naissance à des créances entre époux, évaluées selon des règles proches de celles applicables en régime de communauté. Toutefois, la jurisprudence accorde une place centrale à la notion de contribution aux charges du mariage.

De nombreuses dépenses, notamment le financement du logement familial, peuvent être considérées comme relevant de cette contribution, excluant toute créance ultérieure. Cette analyse est source d’insécurité juridique et nécessite une anticipation rigoureuse.

b. L’importance des clauses contractuelles

Le contrat de mariage peut utilement prévoir des clauses précisant :

les modalités de contribution aux charges du mariage ;

l’existence ou non d’une présomption de contribution irréfragable ;

les règles applicables aux financements croisés.

Ces stipulations jouent un rôle déterminant lors de la liquidation du régime et permettent de réduire considérablement le risque de contentieux.

B. La liquidation du régime : un moment clé du risque patrimonial

a. Une liquidation théoriquement simple

En théorie, la séparation de biens ne nécessite pas de liquidation complexe, chaque époux reprenant ses biens personnels.

b. Mais souvent conflictuelle en pratique

En pratique, l’enchevêtrement des patrimoines rend la liquidation délicate :

biens indivis à partager ;

créances réciproques à évaluer ;

difficultés de preuve sur l’origine des fonds.

La liquidation devient alors un exercice comptable et juridique exigeant, dont l’issue dépend largement de la qualité des preuves et des aménagements contractuels mis en place en amont.

C. La séparation de biens comme outil stratégique en gestion de patrimoine

a. Un régime adaptable grâce à la société d’acquêts

Il est possible d’associer à la séparation de biens une société d’acquêts, permettant de créer une masse commune ciblée (par exemple la résidence principale).

Cette solution hybride offre un équilibre intéressant entre indépendance patrimoniale et mise en commun, répondant aux attentes de nombreux couples modernes.

b. L’accompagnement par un professionnel du patrimoine

Le choix et l’aménagement du régime matrimonial ne peuvent être dissociés d’une réflexion globale intégrant :

L’intervention conjointe du notaire et du conseiller en gestion de patrimoine permet de sécuriser juridiquement les choix effectués et d’assurer leur cohérence avec la stratégie patrimoniale globale.

Conclusion

La séparation de biens apparaît comme un régime matrimonial en adéquation avec les aspirations contemporaines d’autonomie et de responsabilité individuelle. Elle offre une grande liberté de gestion et constitue un outil précieux de protection patrimoniale, notamment dans un contexte entrepreneurial.

Néanmoins, cette liberté s’accompagne d’exigences accrues en matière d’anticipation, de preuve et de structuration juridique. Mal préparée, la séparation de biens peut devenir source de déséquilibres et de contentieux majeurs lors de la dissolution du mariage.

La séparation de biens ne doit pas être envisagée comme un régime par défaut, mais comme un véritable instrument de stratégie patrimoniale, à adapter et à sécuriser au regard de la situation et des objectifs propres à chaque couple.

La fiscalité des sportifs internationaux constitue aujourd’hui un enjeu majeur à l’intersection du droit fiscal interne et du droit fiscal international. L’intensification des échanges, la mobilité accrue des sportifs de haut niveau et la diversification de leurs sources de revenus rendent leur situation particulièrement complexe à appréhender.

Un sportif professionnel peut, au cours d’une même année, percevoir des revenus issus de plusieurs États : salaires versés par un club étranger, primes de compétition, revenus de sponsoring, droits à l’image ou encore revenus patrimoniaux. Cette multiplicité des sources de revenus, combinée à la diversité des systèmes fiscaux, fait naître un risque central : celui de la double imposition.

La fiscalité des sportifs internationaux repose ainsi sur une articulation délicate entre les règles de territorialité de l’impôt, les critères de résidence fiscale et les mécanismes prévus par les conventions fiscales internationales. La décision rendue par le Tribunal administratif de Paris le 15 mars 2023, relative à un joueur ayant participé à la Coupe du monde 2014, illustre de manière particulièrement éclairante ces enjeux.

Dans ce contexte, comprendre les règles applicables et anticiper les risques fiscaux apparaît indispensable afin de sécuriser durablement les revenus et le patrimoine des sportifs.

Sommaire

I. Fiscalité des sportifs internationaux : règles d’imposition et articulation des systèmes fiscaux

A. La primauté du lieu d’exercice de l’activité sportive

La fiscalité des sportifs se distingue du droit fiscal international classique par l’application d’un principe spécifique, issu de l’article 17 du modèle de convention fiscale de l’OCDE. Selon ce principe, les revenus tirés d’une activité sportive sont imposables dans l’État dans lequel cette activité est effectivement exercée.

Cette règle constitue une dérogation notable au principe selon lequel les revenus sont imposés dans l’État de résidence du contribuable. Elle se justifie par la volonté des États d’imposer les revenus générés sur leur territoire, notamment lorsque les manifestations sportives y créent une valeur économique importante.

Concrètement, un sportif peut être imposé dans chacun des pays dans lesquels il exerce une activité, qu’il s’agisse de compétitions officielles, de matchs amicaux, d’événements promotionnels ou d’opérations de communication.

Un joueur de football résidant fiscalement en France mais participant à une compétition internationale au Brésil verra ainsi les revenus tirés de cette compétition imposables au Brésil. Cette multiplicité des lieux d’imposition constitue l’une des principales sources de complexité de la fiscalité des sportifs internationaux.

B. La résidence fiscale des sportifs : un critère déterminant désormais encadré par les conventions fiscales

Si le lieu d’exercice de l’activité détermine le droit d’imposer les revenus sportifs, la résidence fiscale demeure un critère essentiel, dans la mesure où elle conditionne l’imposition des revenus mondiaux du contribuable.

En droit français, l’article 4 B du Code général des impôts, dans sa rédaction issue de la loi du 14 février 2025, prévoit qu’une personne est considérée comme domiciliée fiscalement en France dès lors qu’elle remplit l’un des critères suivants : le foyer ou le lieu de séjour principal, l’exercice d’une activité professionnelle principale ou encore le centre des intérêts économiques.

Il suffit, en principe, qu’un seul de ces critères soit rempli pour que l’administration fiscale française considère le contribuable comme résident fiscal. Toutefois, la réforme intervenue en 2025 a introduit une précision fondamentale : ces critères ne s’appliquent que sous réserve des conventions fiscales internationales.

Cette précision consacre expressément la primauté du droit conventionnel. Ainsi, un sportif peut remplir les critères de résidence fiscale en France au sens du droit interne, tout en étant considéré comme résident fiscal d’un autre État au regard de la convention fiscale applicable.

Cette articulation est particulièrement importante dans le cas des sportifs, dont la carrière implique souvent des attaches multiples, tant sur le plan personnel que professionnel. Elle permet d’éviter des situations de double résidence fiscale et constitue un outil essentiel de prévention des conflits fiscaux.

C. L’illustration jurisprudentielle : la décision du Tribunal administratif de Paris du 15 mars 2023