Dans cet article, nous allons décrire ce qu’est l’inflation et ses conséquences sur le pouvoir d’achat des ménages et sur les entreprises. Ensuite nous allons analyser le rôle des banques centrales face à l’inflation. Ainsi, tant aux Etats-Unis qu’en Europe, les banques centrales ont pour fonction première de limiter l’inflation. Les textes juridiques qui les régissent les obligent à la limiter à environ 2% par an.

Sommaire de l’article

Définition de l’inflation

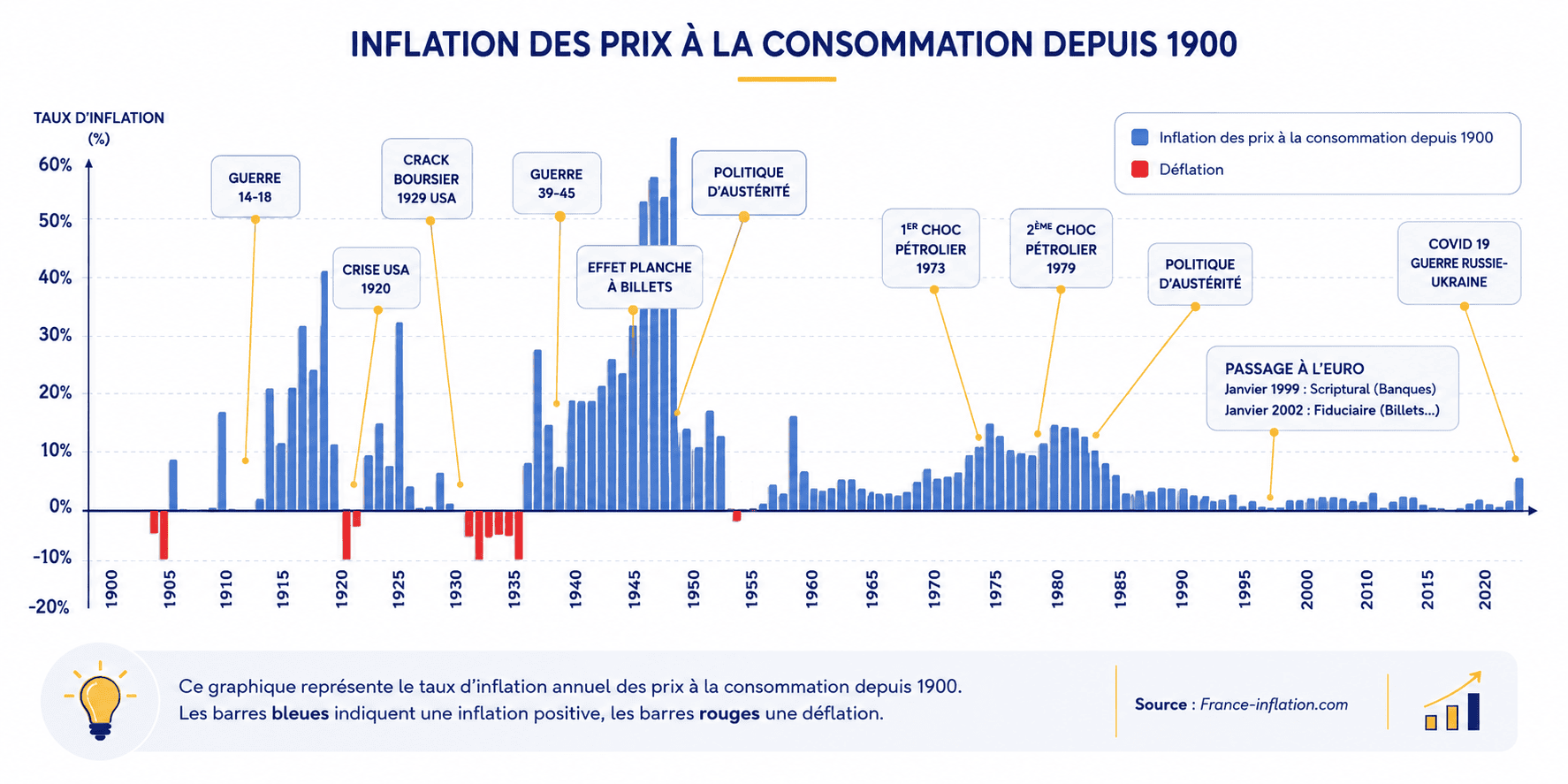

L’inflation est une augmentation générale et durable du niveau des prix des biens et services dans une économie. Cela signifie qu’avec l’inflation, les prix des produits et des services augmentent progressivement au fil du temps, ce qui diminue la valeur de l’argent.

L’inflation est mesurée par l’indice des prix à la consommation (IPC), qui mesure les variations de prix d’un panier de biens et services couramment achetés par les ménages. L’IPC est souvent utilisé pour suivre l’évolution des prix dans une économie.

Causes de l’inflation

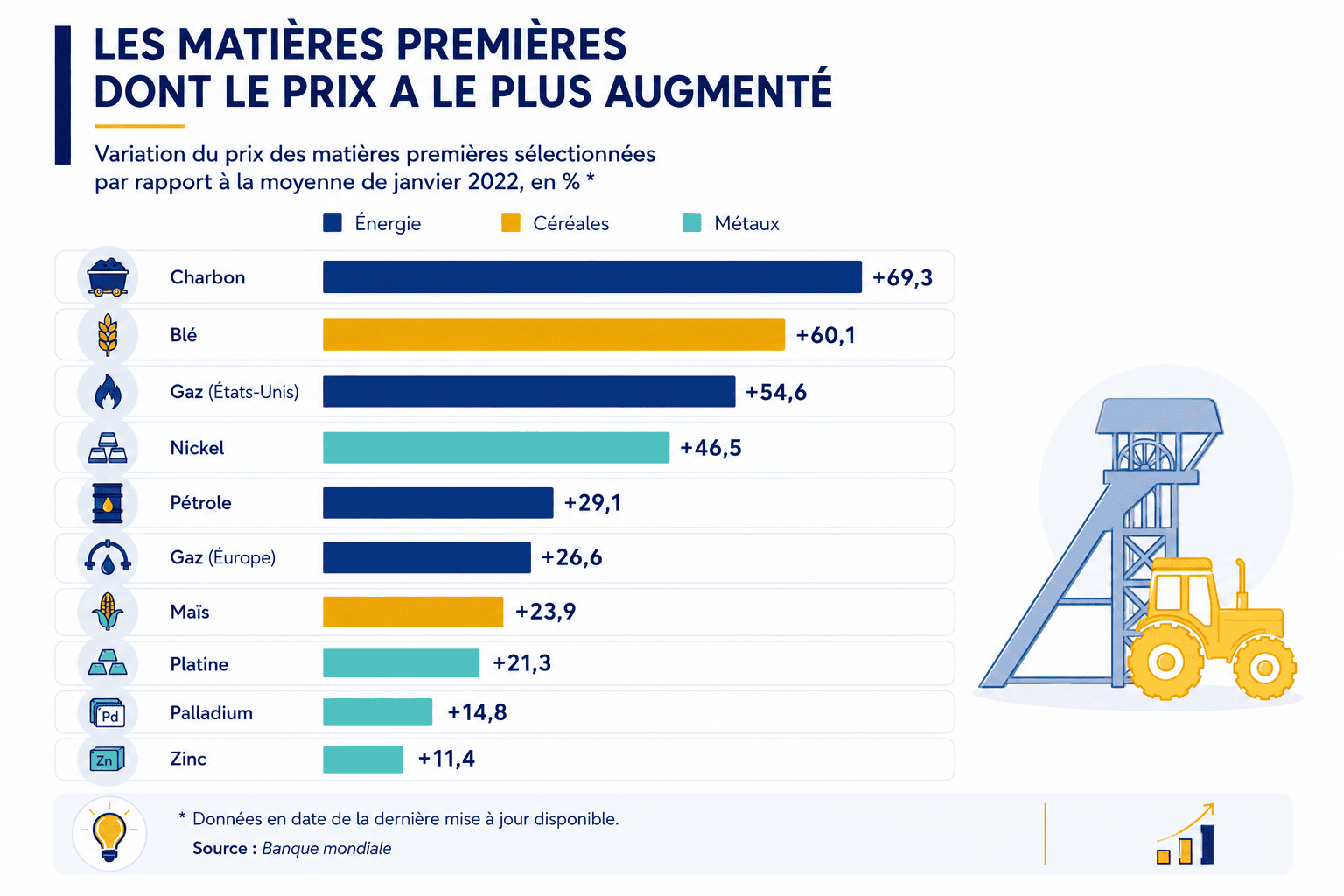

L’inflation peut être causée par différentes raisons, notamment une augmentation de la demande de biens et de services, une augmentation des coûts de production, une augmentation de la masse monétaire en circulation, des changements de taux de change, des fluctuations des cours des matières premières, etc.

Une inflation modérée peut être bénéfique pour l’économie en stimulant la croissance économique et en encourageant les investissements. Cependant, une inflation élevée peut entraîner une instabilité économique, une augmentation des taux d’intérêt, une dévaluation de la monnaie et une baisse du pouvoir d’achat des ménages.

Quels sont les Indicateurs clés pour suivre l’évolution du taux de l’inflation ?

Voici quelques indicateurs clés utilisés pour suivre l’évolution de l’inflation dans une économie :

- L’indice des prix à la consommation (IPC) : il mesure la variation des prix d’un panier de biens et services couramment achetés par les ménages. L’IPC est généralement publié mensuellement et permet de suivre l’évolution des prix dans une économie.

- L’indice des prix à la production (IPP) : il mesure la variation des prix des biens produits par les entreprises. L’IPP peut aider à prévoir les hausses de prix pour les biens de consommation finale.

- Le taux de chômage : lorsque le taux de chômage est faible, les entreprises doivent offrir des salaires plus élevés pour attirer et retenir les travailleurs. Les coûts de la main-d’œuvre plus élevés peuvent être répercutés sur les prix des produits et des services.

- Les taux d’intérêt : les taux d’intérêt ont un impact sur les coûts d’emprunt pour les entreprises et les ménages. Des taux d’intérêt plus élevés peuvent rendre les prêts plus coûteux, ce qui peut réduire la demande et freiner l’inflation.

- Les cours des matières premières : les fluctuations des cours des matières premières telles que le pétrole, les métaux, les produits agricoles, peuvent avoir un impact sur les coûts de production des entreprises, ce qui peut se répercuter sur les prix des produits finaux.

Il est important de suivre régulièrement ces indicateurs pour avoir une idée de l’évolution de l’inflation dans une économie. Les gouvernements et les banques centrales suivent également ces indicateurs pour prendre des décisions sur les politiques économiques à adopter afin de maintenir la stabilité des prix dans l’économie.

Quelles sont les Conséquences de l’inflation pour les ménages ?

L’inflation produit des effets sur le pouvoir d’achat des ménages. Ainsi, si les prix augmentent de manière globale plus vite que les salaires, les ménages peuvent acheter moins de biens et services. Une trop forte inflation risque donc de réduire les investissements des ménages, ce qui à terme affaibli le potentiel de croissance. Un article a été rédigé spécifiquement sur l‘impact de l’inflation sur l’immobilier.

L’indexation des salaires sur la hausse des prix permet d’éliminer la perte de pouvoir d’achat liée à l’inflation puisque les salaires augmentent alors proportionnellement aux prix du marché, en suivant l’inflation.

Quelles sont les Conséquences de l’inflation pour les entreprises

De la même manière que pour les particuliers, l’inflation cause l’érosion des marges bénéficiaires des entreprises, puisqu’elle augmente le coût d’achat des intrants, sans que les sociétés puissent nécessairement le répercuter sur leur prix de vente.

C’est par exemple le cas dans le secteur de la construction. Ainsi, lorsque des entrepreneurs vendent des biens immobiliers (immeubles ou maisons) à un prix fixé à l’avance, ceux-ci sont, sauf clauses contraires prévues dans le contrat, dans l’obligation de maintenir ce prix fixe. Or, s’ils achètent leurs matériaux de construction bien après la fixation du prix de vente et que le prix de ceux-ci a augmenté, ils verront leur marge diminuer voire même s’annuler complètement. Cette érosion des marges, voire leur disparition, met donc à risque la santé financière de ces entreprises.

Les différents taux d’inflation en Europe

La France est l’un des pays au taux d’inflation le plus faible d’Europe, comme vous pouvez l’observer sur le site suivant : https://fr.tradingeconomics.com/country-list/inflation-rate?continent=europe

Les moyens utilisés par les banques pour contrôler l’inflation

Rappelons qu’une des raisons de l’inflation est une baisse de la valeur de la monnaie. Celle-ci est directement liée à la quantité de monnaie en circulation. Plus cette quantité est importante, plus la valeur de la monnaie est faible. C’est donc en jouant sur la quantité de monnaie en circulation que les banques centrales régulent l’inflation. Pour cela, trois moyens sont à leur disposition :

- Le taux de refinancement : il s’agit du taux auquel les banques commerciales peuvent emprunter de l’argent aux banques centrales. En augmentant ce taux, la quantité d’argent prêtée va diminuer, réduisant ainsi l’argent en circulation et donc l’inflation.

- Le taux de rémunération des dépôts : c’est le taux auquel les banques peuvent déposer leurs liquidités excédentaires auprès des banques centrales. Si ce taux est élevé, les banques placeront plus d’argent auprès des banques centrales. Il ne sera pas en circulation, donc la quantité de monnaie sera limitée. Sa valeur n’augmentera pas : on limitera l’inflation. Si ce taux est bas, les banques auront plutôt intérêt à prêter cet argent ou le placer sur les marchés : la quantité de monnaie en circulation augmente, sa valeur diminue. On crée ainsi de l’inflation.

- Le taux du prêt marginal, ou taux directeurs : c’est le taux auquel une banque commerciale peut obtenir de l’argent immédiatement et pour une durée très courte auprès de la banque centrale. Là encore, sa hausse réduit la quantité de monnaie en circulation, donc l’inflation, et sa baisse augmente cette quantité, donc stimule l’inflation.

Point actualités

L’inflation dans la zone OCDE, mesurée par l’indice des prix à la consommation (IPC), a légèrement diminué pour atteindre 9.2 % en glissement annuel en janvier 2023, après 9.4 % en décembre 2022 (Graphiques 1 et 3). Des baisses de l’inflation ont été enregistrées entre décembre 2022 et janvier 2023 dans la moitié des pays de l’OCDE, contre deux-tiers entre novembre et décembre 2022. Les taux d’inflation les plus élevés ont été enregistrés en Hongrie, en Lettonie, en Lituanie et en Türkiye (au-dessus de 20 % pour tous ces pays).

L’inflation continue à ralentir comme prévu aux Etats-Unis, il est à son plus bas niveau en Février 2023 depuis 18 mois, mais reste à des niveaux élevés. Bon nombre d’économistes américains anticipe une récession aux Etats-Unis en 2023, et près des trois quarts d’entre eux voient l’inflation rester supérieure à 4% jusqu’à la fin de l’année, selon une enquête de la fédération d’économistes NABE publiée lundi.

MAJ JUIN 2023

La banque centrale européenne (BCE) a annoncé jeudi 15 Juin 2023 un nouveau relèvement de ses taux d’intérêt de 0,25%, le huitième en moins d’un an, dans son combat contre une inflation qui devrait rester élevée durant de longs mois encore. Et de nombreux observateurs tablent sur un nouveau relèvement d’un quart de point lors de la réunion de juillet.

Après une décennie d’argent pas cher, la BCE s’est lancée dans un cycle sans précédent de resserrement monétaire pour contrer la flambée des prix à la consommation dans le sillage de l’offensive russe en Ukraine.

En relevant les taux, les banquiers centraux réduisent la demande de crédit et donc l’investissement et la consommation des ménages comme des entreprises, avec pour conséquences un ralentissement de la demande et donc de la pression sur les prix.

La BCE a relevé ses taux de 4 points de pourcentage depuis juillet 2022.