Dans un contexte d’allongement de la durée de vie et d’incertitudes sur les régimes obligatoires, la retraite supplémentaire devient un pilier stratégique de la préparation financière. Pourtant, de nombreux actifs ignorent l’existence ou la portée de leurs contrats d’entreprise passés. Cet article vous guide pour mieux comprendre le fonctionnement du système de retraite, retrouver vos anciens contrats et optimiser votre stratégie d’épargne retraite.

Sommaire

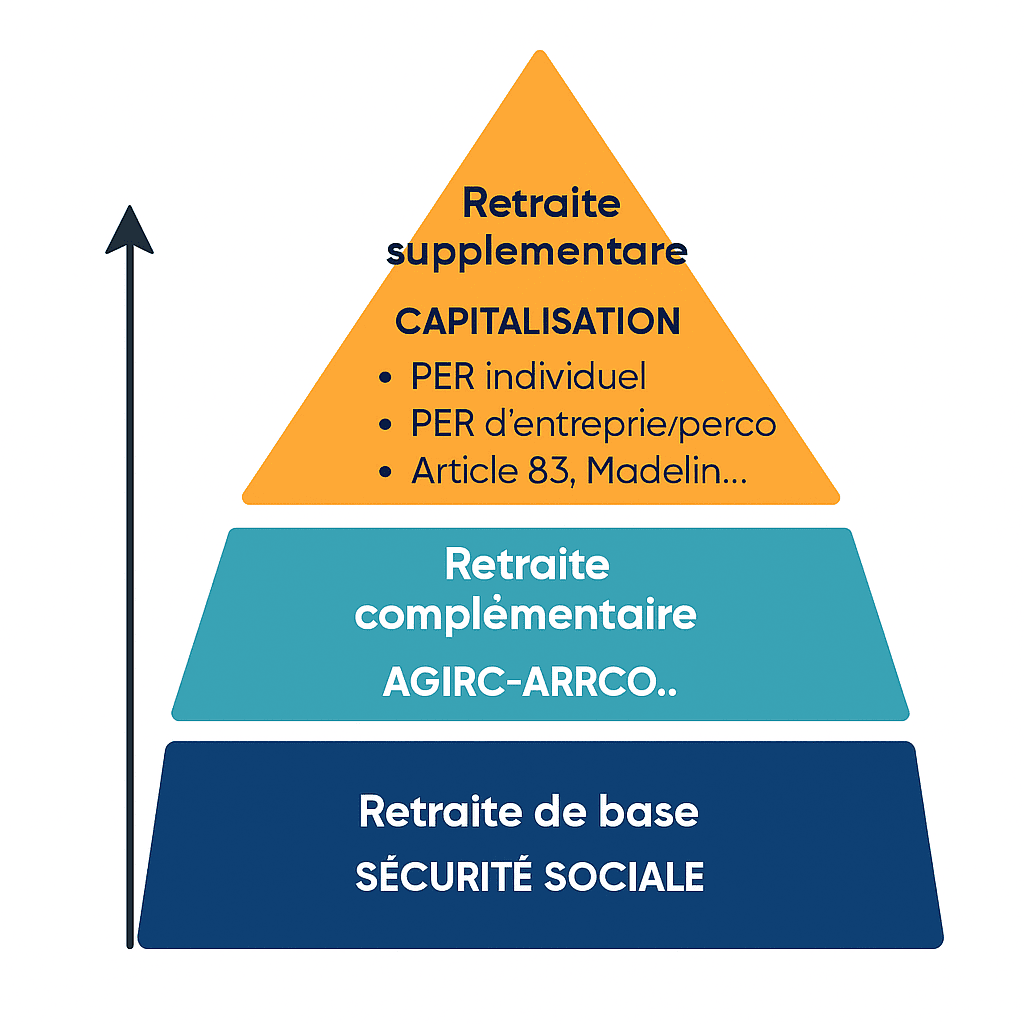

Comprendre les trois étages de la retraite

Retraite de base : le socle obligatoire

Gérée par la Sécurité sociale (Cnav, Carsat, MSA…), la retraite de base est calculée sur la moyenne des salaires annuels des meilleures années (généralement les 25 meilleures pour le privé), selon un taux de liquidation maximal de 50 %. C’est un régime par répartition, financé par les cotisations des actifs.

Retraite complémentaire : l’extension obligatoire

En complément de la retraite de base, les régimes complémentaires obligatoires (comme l’Agirc-Arrco pour les salariés du privé ou la RAFP pour les fonctionnaires) fonctionnent par points. Chaque euro cotisé donne droit à des points, convertis en pension lors du départ à la retraite.

Retraite supplémentaire : la couche facultative… mais stratégique

La retraite supplémentaire est un système d’épargne volontaire ou collective qui permet d’accumuler un capital ou une rente en plus des régimes obligatoires. Elle peut être individuelle (PER individuel) ou collective (PER d’entreprise, article 83, PERCO, etc.). Son rôle devient crucial pour maintenir son niveau de vie à la retraite.

La retraite supplémentaire : un capital à identifier et à suivre

Des dispositifs nombreux, parfois oubliés

Avec une carrière marquée par plusieurs employeurs ou statuts, il est courant de multiplier les dispositifs : ancien article 83, PERCO, contrats Madelin, PER… Résultat : un patrimoine retraite morcelé, souvent négligé voire inconnu.

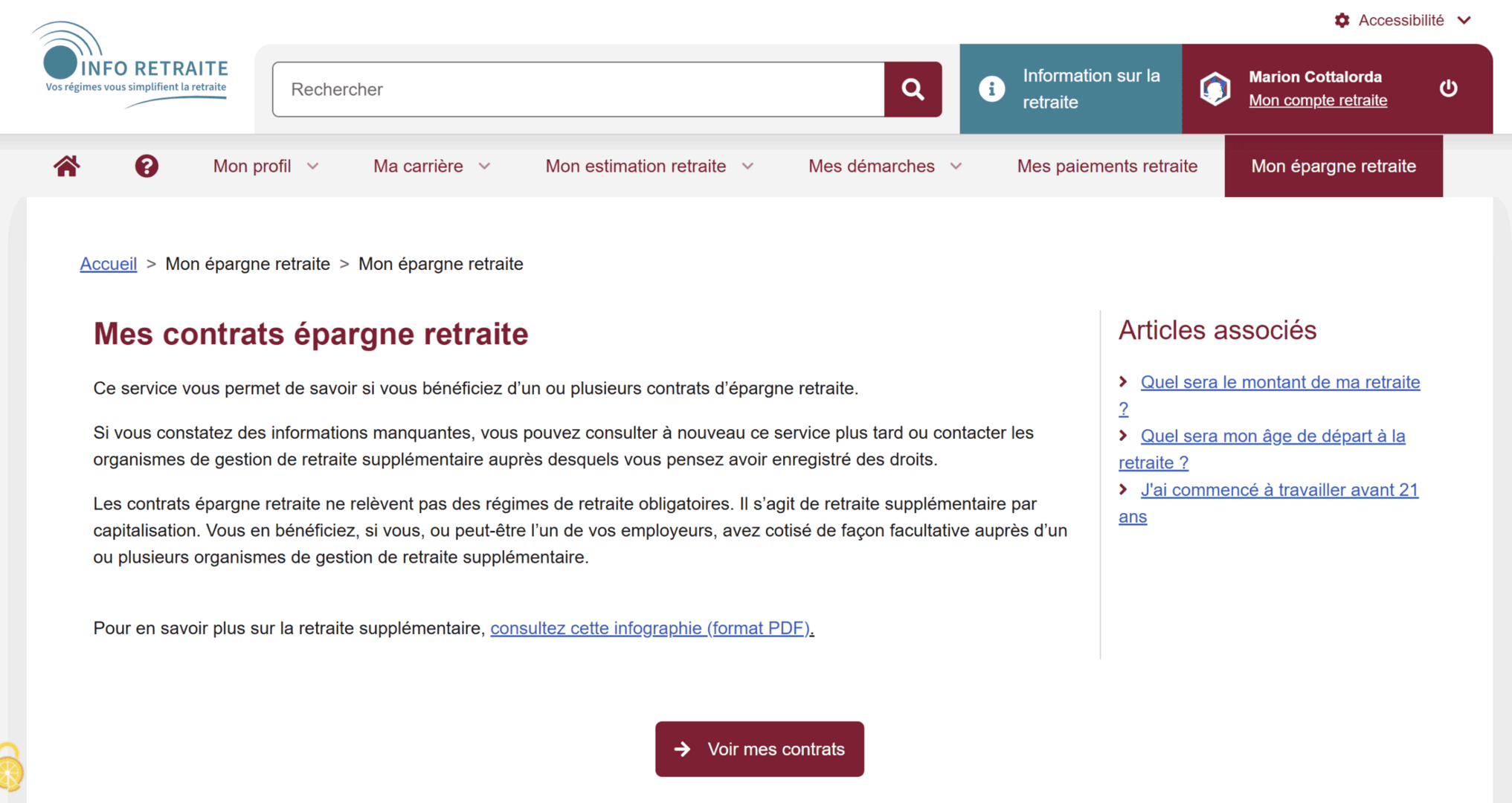

Où retrouver vos contrats ?

Le site info-retraite.fr permet d’accéder à votre relevé de carrière et à vos contrats de retraite supplémentaire référencés. Connectez-vous via FranceConnect pour accéder à votre espace personnel et consulter la rubrique « Mon épargne retraite ».

Vous y trouverez :

- les contrats liés à vos anciens employeurs ;

- les coordonnées des gestionnaires d’épargne ;

- le type de contrat (obligatoire, collectif, individuel).

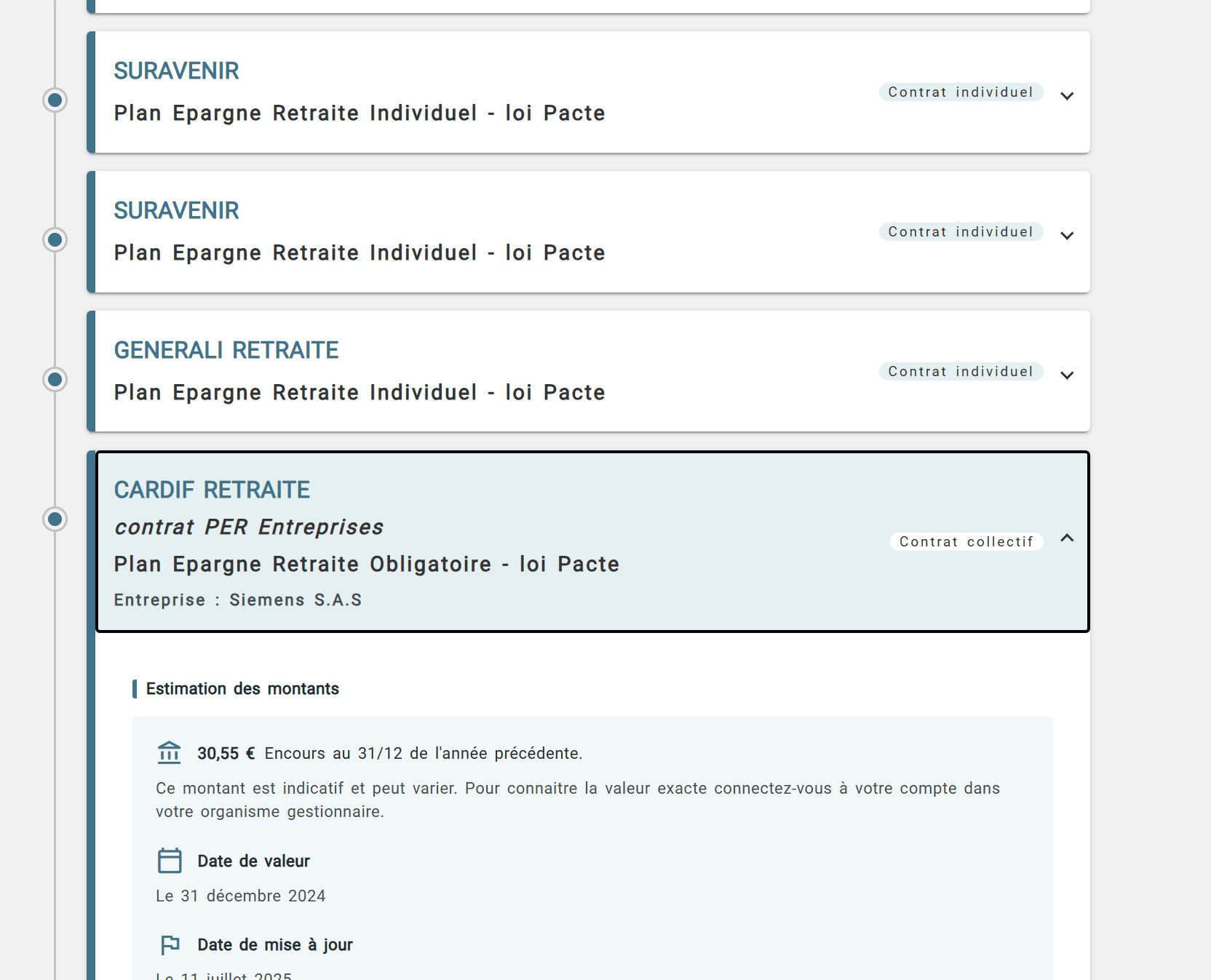

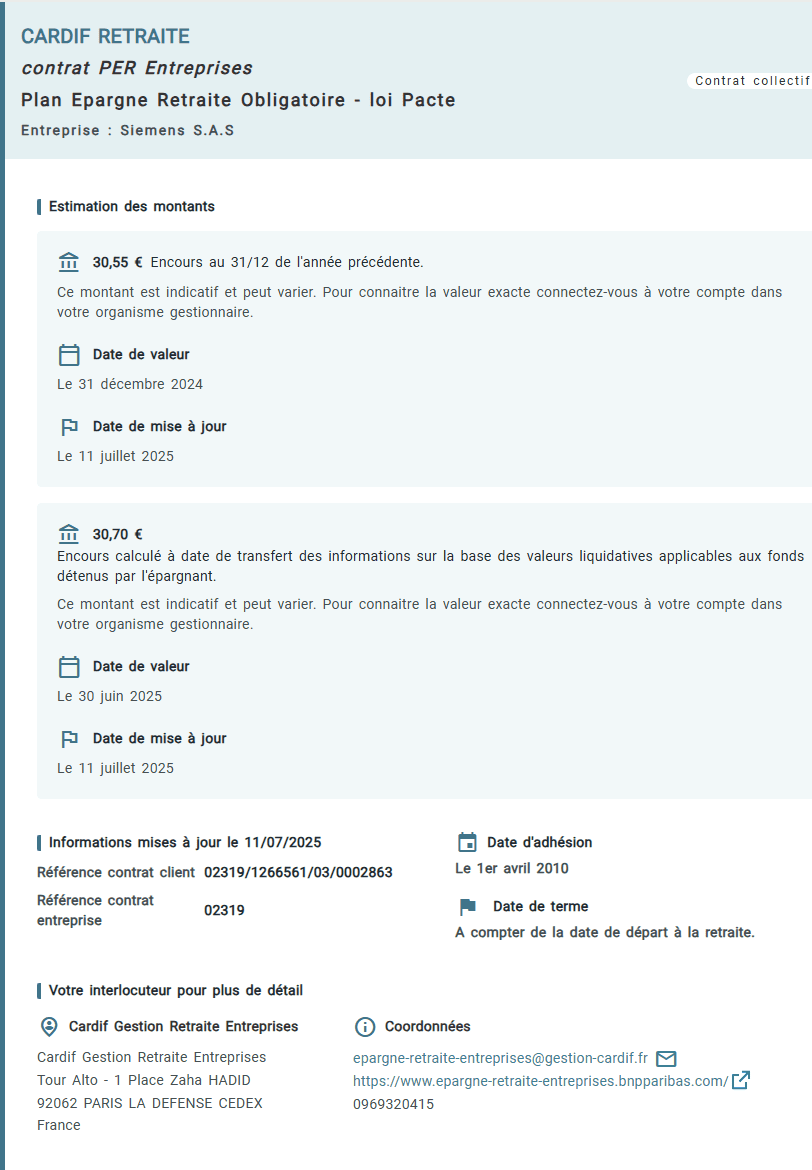

Exemple de détail d’un contrat d’épargne retraite supplémentaire

Que faire si un contrat n’apparaît pas ?

Il arrive que certains contrats ne soient pas référencés (notamment les contrats individuels ou très anciens). Dans ce cas :

- Contactez vos anciens employeurs ou les services RH.

- Consultez vos anciens bulletins de paie : les cotisations à un contrat de retraite supplémentaire y sont parfois mentionnées.

- Demandez à votre conseiller en gestion de patrimoine de procéder à un audit retraite pour recenser et analyser les supports existants.

Pourquoi regrouper ses contrats retraite ?

Une épargne éparpillée = une stratégie affaiblie

Une multiplicité de contrats peut nuire à la performance de votre épargne : frais répétés, gestion incohérente, allocation non adaptée à votre profil ou à votre horizon de départ en retraite. Elle complique également la vision d’ensemble et les décisions de réallocation.

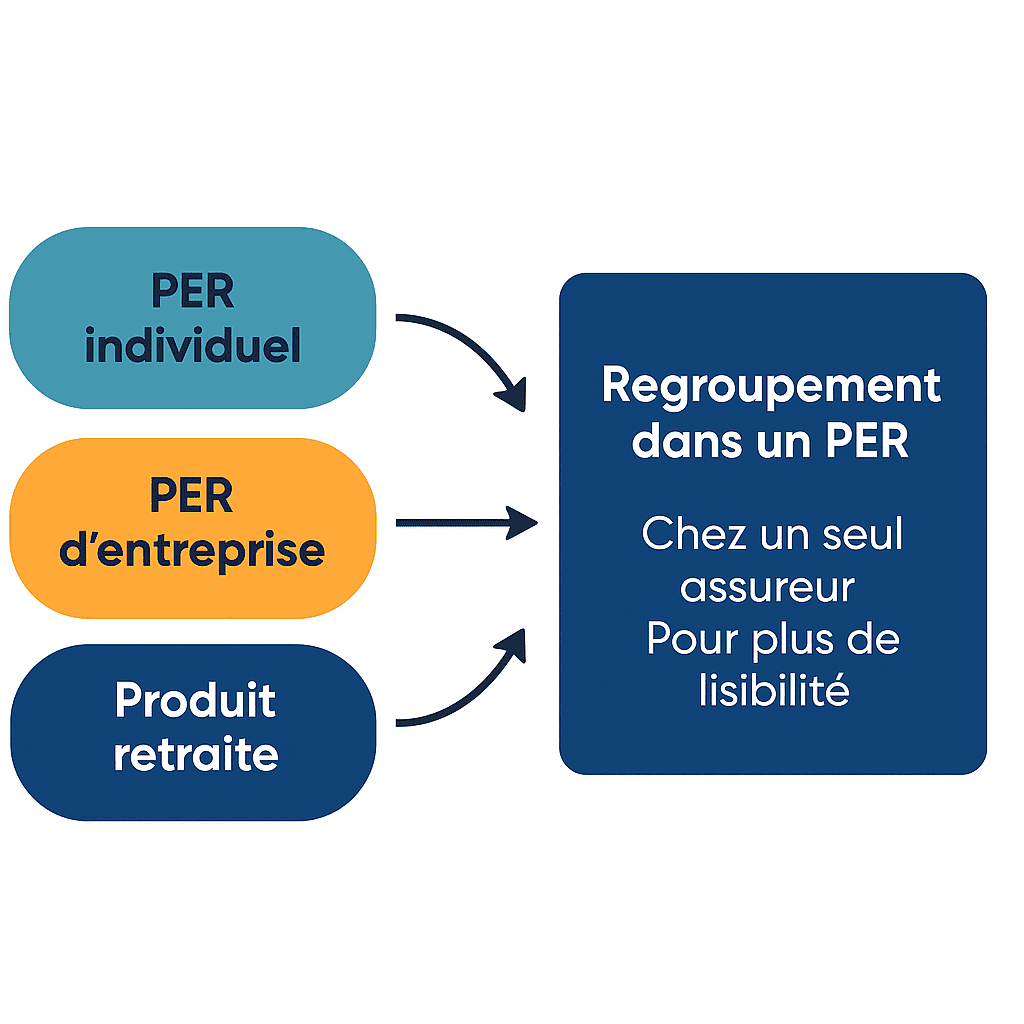

Le regroupement : simple, légal, et souvent pertinent

Le Plan d’Épargne Retraite (PER) offre une solution de regroupement. Depuis la loi Pacte (2019), vous pouvez transférer la plupart de vos anciens dispositifs (PERCO, Madelin, article 83…) vers un PER unique, plus flexible. Avantages :

- Une gestion centralisée ;

- Une allocation plus efficace (profilée ou pilotée) ;

- Des frais globalement allégés ;

- Des options de sortie (rente ou capital) plus souples.

Anticiper et optimiser sa retraite supplémentaire

Adapter son épargne à son horizon

Plus votre départ à la retraite est lointain, plus vous pouvez vous permettre une allocation dynamique (actions, immobilier, fonds thématiques). À l’approche de la retraite, il est pertinent de sécuriser progressivement le capital (fonds euros, obligations).

Bénéficier d’un avantage fiscal

Les versements volontaires sur un PER sont déductibles du revenu imposable, dans la limite du plafond fiscal disponible (10 % des revenus professionnels, plafonné à 35 194 € en 2025). Pour les contribuables fortement imposés, cela représente une opportunité majeure de réduction d’impôt.

Exemple : un cadre imposé à 41 % qui verse 10 000 € sur un PER bénéficie d’une économie d’impôt de 4 100 €.

Préparer la sortie dès aujourd’hui

Anticiper la sortie est essentiel :

- Souhaitez-vous un capital à la retraite ou une rente viagère ?

- Avez-vous besoin d’un revenu complémentaire à partir de 62 ans, ou plus tard ?

- Envisagez-vous une transmission à vos héritiers (notamment via la clause bénéficiaire) ?

Votre conseiller peut moduler le contrat en fonction de vos objectifs (fiscalité, transmission, besoins de liquidité…).

Conclusion : la retraite supplémentaire est votre alliée

Trop souvent ignorée, la retraite supplémentaire représente un levier stratégique pour compléter ses revenus futurs, réduire son impôt et sécuriser sa retraite. En identifiant vos contrats, en les regroupant intelligemment et en adaptant votre épargne à votre profil, vous posez les fondations d’une retraite plus sereine. N’attendez pas la retraite pour vous y intéresser : anticipez, regroupez, optimisez.

Retraite : Comment bien préparer sa retraite ?

Faites un point sur votre retraite : demandez-nous un bilan retraite !