La transmission d’une entreprise est une étape stratégique dans la vie d’un dirigeant. Elle implique des choix patrimoniaux, fiscaux et opérationnels majeurs, qui affectent non seulement la fiscalité du cédant, mais aussi la continuité de l’activité, la valorisation du patrimoine professionnel et la situation financière des héritiers ou repreneurs.

Qu’elle soit effectuée dans un cadre familial ou par une cession à un tiers, la transmission d’entreprise nécessite une préparation rigoureuse. En maîtrisant les dispositifs fiscaux existants et en s’entourant d’experts, il est possible de réduire significativement les coûts fiscaux et d’assurer la pérennité de l’entreprise. Cet article vous guide à travers les différentes stratégies de transmission, leur impact fiscal et des cas pratiques concrets.

1. Cession d’Entreprise : Stratégies et Fiscalité

La cession est souvent envisagée lorsque le dirigeant souhaite monétiser son entreprise, préparer sa retraite ou se consacrer à d’autres projets. Plusieurs modalités existent, avec des implications fiscales à bien anticiper.

1.1 Cession Directe : Vendre les Titres de l’Entreprise

La cession directe consiste à vendre les titres (actions ou parts sociales) de la société à un repreneur. Cette opération permet au cédant de récupérer immédiatement des liquidités. Toutefois, elle génère une imposition sur la plus-value réalisée.

1.1.1 Fiscalité de la Cession Directe de Titres

Depuis 2018, la plus-value résultant de la cession des titres est soumise au Prélèvement Forfaitaire Unique (PFU) de 30 %, comprenant :

- 12,8 % d’impôt sur le revenu

- 17,2 % de prélèvements sociaux

Le cédant peut opter pour le barème progressif de l’IR s’il y trouve un avantage, notamment lorsqu’il bénéficie d’abattements pour durée de détention (jusqu’à 85 % pour les PME créées depuis plus de 8 ans et acquises avant 2018).

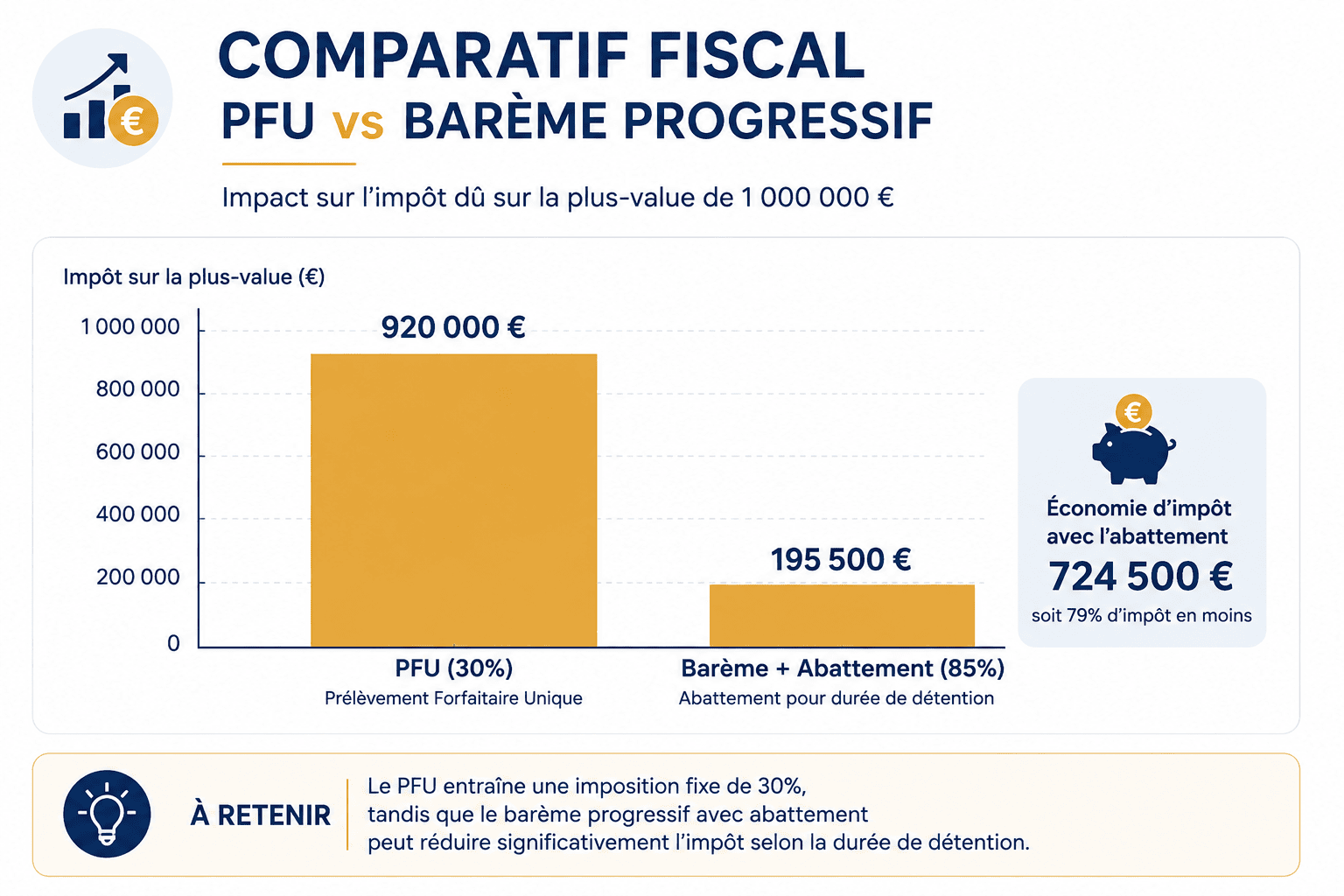

1.1.2 Cas Pratique : Vente d’une PME et Imposition des Plus-Values

Monsieur Dupont, fondateur d’une PME industrielle, vend son entreprise valorisée à 3 000 000 € après 15 années de détention.

- Hypothèse 1 : PFU : 900 000 € d’impôt

- Hypothèse 2 : Barème progressif + abattement de 85 % : base imposable de 450 000 € → impôt d’environ 200 000 €

💡 Bénéfice : une économie de 700 000 € grâce à une stratégie fiscale adaptée.

1.2 Cession Démembrée ou Cession avec Crédit-Vendeur

D’autres stratégies peuvent être combinées, comme la cession démembrée (nue-propriété/usufruit) ou le crédit-vendeur, qui permettent d’étaler les revenus ou de transmettre en douceur à des proches.

2. Apport-Cession à une Holding : Report d’Imposition et Réinvestissement

2.1 Mécanisme de l’Apport-Cession (Article 150-0 B ter CGI)

L’apport-cession est une solution patrimoniale permettant de différer l’imposition sur la plus-value. Elle consiste à apporter les titres à une société holding contrôlée par le cédant, puis à céder les titres depuis la holding.

Conditions à respecter :

- Contrôle de la holding par le cédant (plus de 50 %)

- Réinvestissement d’au moins 60 % du produit dans des actifs éligibles dans les 2 ans

- Ou conservation des titres pendant au moins 3 ans

Contactez votre gestionnaire de patrimoine afin qu’il vous propose des fonds éligibles à l’article 150-0 B ter CGI pour réinvestir les fonds liés directement à la vente de vos titres de société et bénéficier d’un report d’imposition.

Lire notre article » Comment maîtriser votre impôt sur les plus-values (PV) : Le sursis et le report d’imposition«

2.2 Avantages Fiscaux de l’Apport-Cession

- Report d’imposition de la plus-value

- Capacité de réinvestissement optimisée

- Structuration patrimoniale plus souple (dividendes, transmission future, IS)

2.3 Cas Pratique : Apport-Cession dans le Conseil et le Digital

Madame Leroy, dirigeante d’un cabinet de conseil en stratégie digitale valorisé à 2 000 000 €, choisit l’apport-cession :

- Apport à une holding → plus-value latente de 1 800 000 € non imposée immédiatement

- Cession à un tiers → 2 000 000 € dans la holding

- Réinvestissement : 1 200 000 € dans une start-up technologique

🚀 Avantage : pas d’impôt immédiat, souplesse de réemploi du capital.

3. Transmission Familiale : Donation-Cession et Transmission Anticipée

3.1 Donation-Cession : Transmettre Avant de Vendre

La donation-cession consiste à donner les titres de la société à ses enfants avant la vente. Cela permet d’anticiper la transmission tout en effaçant la plus-value latente.

3.1.1 Avantages Fiscaux de la Donation-Cession

- Purge de la plus-value au moment de la donation

- Application d’abattements fiscaux (100 000 € par enfant, renouvelable tous les 15 ans)

- Réduction des droits de mutation en fonction des montages utilisés

3.1.2 Cas Pratique : Transmission d’un Commerce Familial

Monsieur Martin, dirigeant d’une entreprise de distribution alimentaire valorisée à 1 500 000 €, a deux enfants.

- Scénario 1 : cession → puis donation des liquidités → 500 000 € d’impôts + droits sur 1 000 000 €

- Scénario 2 : donation des titres → puis cession par les enfants → plus-value purgée, abattements appliqués

💸 Gain : plus de 400 000 € économisés grâce à la donation-cession.

3.2 Autres leviers de transmission familiale

- Donation temporaire d’usufruit (transfert temporaire des revenus)

- Transmission en démembrement croisé

- Constitution d’une holding familiale pour mieux organiser la gouvernance

4. Pacte Dutreil : Transmission à Coût Fiscal Réduit

4.1 Objectif du Pacte Dutreil

Le Pacte Dutreil permet de transmettre une entreprise avec une réduction de 75 % de la base taxable aux droits de donation ou de succession, sous conditions de conservation et d’engagements familiaux.

4.2 Conditions d’Éligibilité

- Engagement collectif de conservation des titres pendant 2 ans minimum

- Engagement individuel pendant 4 ans supplémentaires

- Exercice d’une fonction de direction par l’un des bénéficiaires

- Activité opérationnelle maintenue dans l’entreprise

4.3 Avantages Fiscaux du Pacte Dutreil

- Réduction de 75 % sur la valeur transmise

- Cumul possible avec les abattements classiques

- Transmission anticipée facilitée et sécurisée juridiquement

4.4 Cas Pratique : Transmission Artisanale avec le Pacte Dutreil

Madame Dubois souhaite transmettre son entreprise de menuiserie à son fils.

- Sans pacte : droits de 505 356 €

- Avec pacte : droits réduits à 48 194 € (grâce à l’exonération de 75 %)

🔐 Économie : 457 000 € de droits économisés.

5. Conseils Pratiques pour Réussir sa Transmission d’Entreprise

- Anticipez : la transmission doit être préparée 3 à 5 ans avant la date envisagée.

- Faites auditer votre entreprise : évaluation, structuration juridique, diagnostics fiscaux.

- Choisissez le bon montage : cession, apport-cession, donation-cession, Dutreil.

- Accompagnez-vous d’experts : avocat fiscaliste, notaire, expert-comptable, conseiller en gestion de patrimoine.

Conclusion : Une Transmission Réussie Se Prépare

Transmettre son entreprise est un acte fort qui nécessite une stratégie claire et adaptée à la situation patrimoniale, fiscale et familiale du dirigeant. Grâce aux outils comme la cession directe, l’apport-cession, la donation-cession et le Pacte Dutreil, il est possible de réduire la pression fiscale tout en assurant la continuité de l’entreprise.

🧠 Faites-vous accompagner pour transformer cette étape en opportunité patrimoniale.