L’assurance-vie est l’un des placements préférés des Français en raison de sa fiscalité avantageuse et de sa flexibilité. Parmi les supports d’investissement disponibles dans un contrat d’assurance-vie, les ETF (Exchange Traded Funds) ou trackers ont gagné en popularité ces dernières années. Ils permettent d’investir à moindres frais sur des indices diversifiés. Mais est-ce vraiment une bonne idée d’associer assurance-vie et ETF ? Quels sont les avantages et inconvénients de cette stratégie ? Cet article fait le point sur la question

Sommaire

1. Qu’est-ce qu’un ETF ?

Un ETF est un fonds indiciel coté en bourse qui réplique la performance d’un indice financier comme le CAC 40, le S&P 500 ou encore le MSCI World. L’investissement dans des ETF présente plusieurs avantages :

- Frais de gestion réduits : Les ETF sont généralement moins coûteux que les fonds actifs.

- Diversification automatique : Ils permettent d’exposer son capital à un large éventail d’actifs.

- Performance souvent supérieure aux fonds actifs : De nombreuses études montrent que peu de fonds gérés activement battent les indices sur le long terme.

- Facilité d’accès : Les ETF sont accessibles via les contrats d’assurance-vie en unités de compte.

2. Avantage d’une assurance vie avec des ETF

L’assurance-vie en ETF combine les avantages de la gestion passive avec ceux de l’assurance-vie, offrant ainsi une alternative intéressante pour les investisseurs de long terme.

2.1. Une fiscalité avantageuse

L’assurance-vie bénéficie d’une fiscalité préférentielle, notamment après 8 ans, avec un abattement annuel sur les gains (4 600 € pour une personne seule, 9 200 € pour un couple). En comparaison avec un compte-titres, qui impose une taxation plus élevée sur les plus-values, l’assurance-vie permet d’optimiser la fiscalité des gains réalisés sur les ETF.

2.2. Transmission optimisée du patrimoine

En cas de décès, le capital transmis via une assurance-vie est soumis à une fiscalité avantageuse, notamment en cas de souscription avant 70 ans. Les bénéficiaires peuvent recevoir jusqu’à 152 500 € par personne sans droits de succession.

2.3. Une gestion simple et efficace

Les ETF permettent une gestion passive, ce qui signifie que l’investisseur n’a pas à s’occuper activement de son portefeuille. De plus, certaines assurances-vie proposent des ETF en gestion pilotée, ce qui simplifie encore plus la gestion du placement.

3. Inconvénients et limites des ETF en assurance vie

Malgré leurs nombreux atouts, les ETF en assurance-vie présentent aussi des inconvénients qu’il est important de considérer avant d’investir.

3.1 Une liquidité moindre qu’un compte-titres

Contrairement à un compte-titres, où l’on peut acheter et vendre des ETF instantanément sur le marché, une assurance-vie impose des délais pour exécuter les ordres, ce qui peut poser problème en cas de volatilité des marchés. Pour autant, nos assurances vies présentent à ce jour les délais d’exécution d’ordre les + rapides en France, à savoir J+1 avant 16h. Par exemple, nous réalisons un arbitrage lundi à 10h, la vente de l’ETF concerné se fait mardi à 16h. En banque, les délais sont le plus souvent à J+10, ce qui rend la banque bien incapable d’être réactif dans le cadre de la gestion d’un contrat d’assurance vie.

3.2 Risque de perte en capital

Les ETF sont des unités de compte, ce qui signifie qu’ils ne garantissent pas le capital investi. Contrairement au fonds en euros de l’assurance-vie, il y a un risque de perte en cas de baisse des marchés financiers.

3.3 Les ETF peuvent être moins performants que certains fonds actions

Pour autant, l’utilisation d’ETF en assurance vie est recommandée mais ne peut composer la totalité de l’allocation de votre portefeuille. En effet, en cas de baisse de marché, les ETF reproduisent la baisse et il faudrait donc procéder à un arbitrage rapide afin de minimiser la baisse. D’autre part, de nombreux fonds actions gérés par des sociétés de gestion réalisent de meilleures performances qu’un ETF. Citons par exemple celui géré par la société de gestion JP Morgan : JP Morgan US Technology. Ce fonds réalise des performances exceptionnelles :

- 581% en 10 ans

- 429% en 8 ans

Dans le même temps, l’indice S&P500 a gagné 203% en 10 ans

4. Pour qui l’assurance-vie avec des ETF est-elle intéressante ?

L’assurance-vie avec ETF est particulièrement adaptée à certains profils d’investisseurs :

- Les investisseurs long terme : Idéal pour ceux qui souhaitent capitaliser sur plusieurs années et bénéficier des avantages fiscaux de l’assurance-vie.

- Les adeptes de la gestion passive : Ceux qui veulent limiter les frais et suivre l’évolution des marchés sans intervention fréquente.

- Les personnes cherchant une transmission optimisée : Pour préparer une succession avantageuse sur le plan fiscal.

En revanche, pour ceux qui veulent trader activement, préférent la gestion active ou recherchent une très grande liquidité, un compte-titres sera sans doute plus adapté.

5. Exemple d’ETF atypiques en assurance vie

Dans un objectif de diversification et de volatilité maîtrisé, en dehors des ETF classiques, il existe des ETF plus spécifiques dans certains secteurs d’activité. Voici quelques exemples :

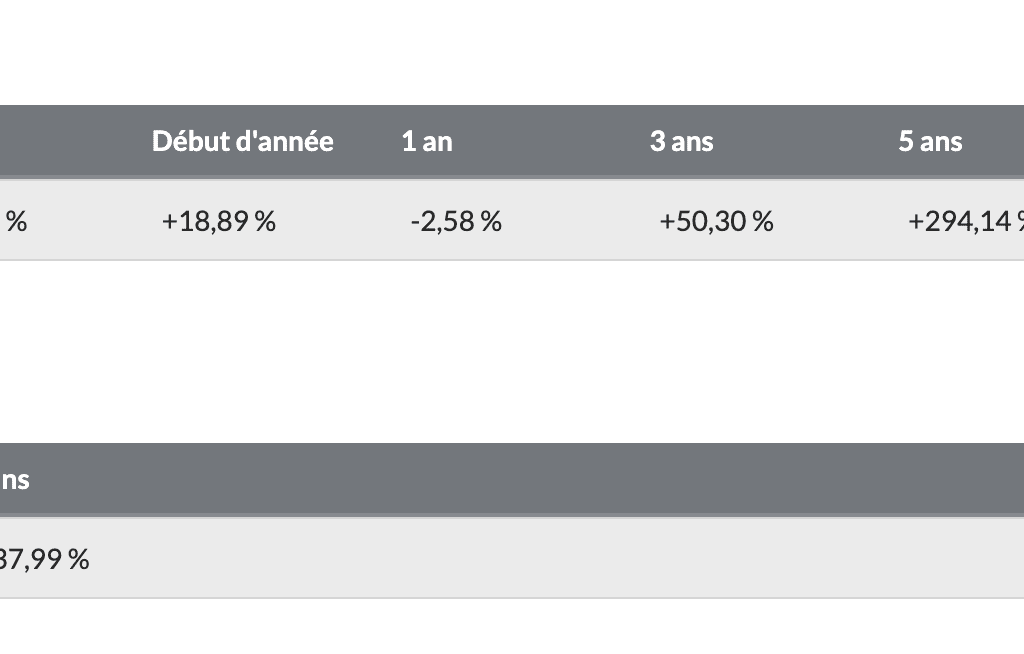

5.1 Un ETF leveragé : AMUNDI CAC 40 DAILY (2X) LEVERAGED UCITS ETF ACC

Il existe des ETF avec effet de levier, c’est le cas de celui-ci qui réplique 2 fois l’évolution de l’indice CAC40, à la hausse comme à la baisse.

Les performances sont les suivantes :

L’objectif de gestion du Fonds est de s’exposer avec un rééquilibrage quotidien au marché des actions françaises en reproduisant, à la hausse comme à la baisse, l’évolution de l’indice de stratégie CAC 40 Leverage Gross Return (dividendes bruts réinvestis) (l’« Indice de Référence »), libellé en Euros (EUR), qui représente une stratégie de levier (et avec un effet de levier quotidien 2x) avec un rééquilibrage quotidien, sur l’indice CAC 40® Gross Return (dividendes bruts réinvestis) (l’ « Indice Parent »), principal indice boursier français, tout en minimisant au maximum l’écart de suivi (« Tracking Error ») entre les performances du Fonds et celles de l’Indice de Référence.

Le niveau anticipé de Tracking Error, dans des conditions normales de marché, est indiqué dans le prospectus du Fonds. Sur une période d’un jour ouvré, toute dépréciation du niveau de l’Indice Parent entraînera une dépréciation amplifiée de la valeur liquidative du Fonds. Sur une période supérieure à un jour ouvré en revanche, en raison du réajustement quotidien du levier effectué dans l’Indice de Référence, la performance du Fonds ne sera pas égale au double de la performance de l’Indice Parent, et pourra même suivre une évolution de sens contraire.

Le site internet d’Euronext (www.euronext.com) contient des informations plus détaillées sur les indices Euronext. Le Fonds vise à atteindre son objectif via une réplication indirecte, à savoir en concluant un ou plusieurs contrat(s) d’échange à terme négocié(s) de gré à gré (instruments financiers à terme, « IFT »).

Le Fonds pourra investir dans un portefeuille diversifié d’actions internationales, dont la performance sera échangée contre celle de l’Indice de Référence par le biais d’IFT. La composition actualisée du portefeuille de titres détenu par le Fonds est mentionnée sur le site amundietf.com. En outre la valeur liquidative indicative figure sur les pages Reuters et Bloomberg du Fonds et peut également être mentionnée sur les sites internet des places de cotation du Fonds.

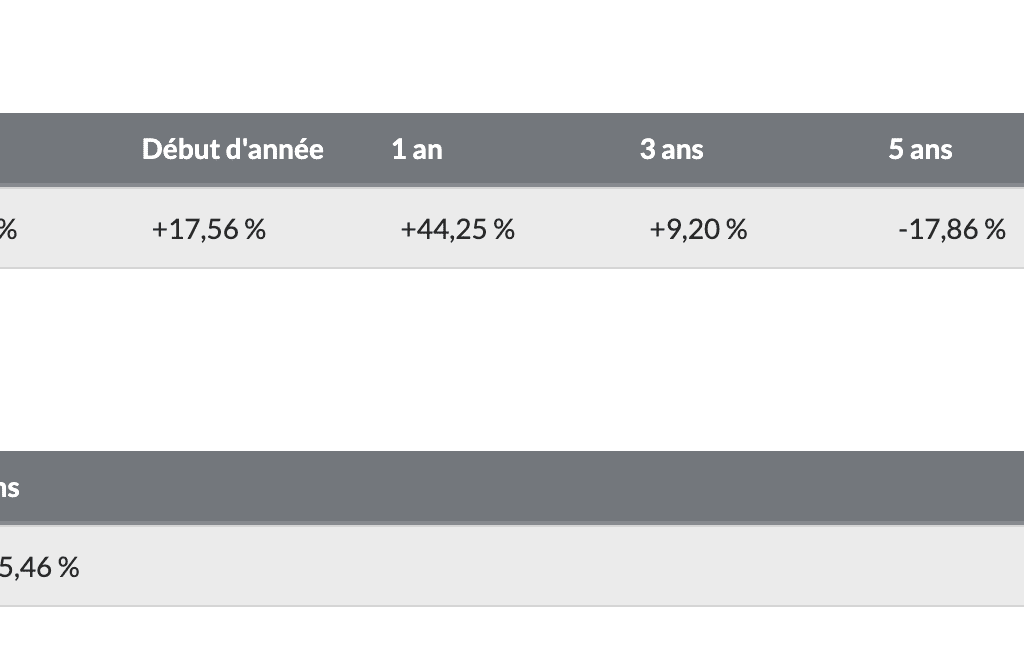

5.2 Un ETF Chinois: AMUNDI MSCI CHINA ESG LEADERS EXTRA UCITS ETF ACC

La performance de cet ETF est en nette hausse depuis 1 an :

Le Fonds a pour objectif d’investissement de répliquer l’évolution, à la fois à la hausse et à la baisse, de l’Indice MSCI China Select ESG Rating and Trend Leaders Net Total Return (l’« Indice ») libellé en dollars américains tout en minimisant la volatilité des écarts entre le rendement du Fonds et le rendement de l’Indice de référence (l’« Écart de suivi »).

Le niveau prévu d’écart de suivi dans les conditions normales du marché est indiqué dans le prospectus. L’Indice est représentatif de la performance des actions de capitalisation moyenne et grande de l’économie chinoise émises par des sociétés ayant des notations Environnementales, Sociales et de Gouvernance (ESG) solides par rapport à leurs homologues du secteur et/ou qui ont connu une amélioration annuelle de ces notations ESG.

Les sociétés dont les produits ou activités ont des impacts sociaux ou environnementaux négatifs sont exclues de l’Indice. La méthodologie de l’Indice repose sur une « approche Best-in-class » : les entreprises les mieux classées sont sélectionnées pour déterminer l’Indice. L’approche « best-in-class » est une approche où les investissements les plus performants ou leaders sont sélectionnés au sein d’un univers, d’un secteur industriel ou d’une catégorie. Il exclut les sociétés qui sont en retard sur le plan ESG, en particulier sur la base des notations ESG. En utilisant cette approche « Best-in-class », l’Indice suit une approche extra-financière fortement engageante qui permet de réduire l’univers d’investissement initial d’au moins 20 % (exprimé en nombre d’émetteurs).

La méthodologie de notation ESG est basée sur des enjeux ESG clés, notamment, mais sans s’y limiter, le stress hydrique, les émissions de carbone, la gestion du travail ou l’éthique commerciale. Les limites de la méthodologie de l’Indice sont décrites dans le prospectus du Fonds au moyen de facteurs de risque, tels que le risque de marché lié aux controverses et les risques liés aux méthodologies ESG et au calcul du score ESG.

Le score ESG des sociétés est calculé par une agence de notation ESG, à l’aide de données brutes, de modèles et d’estimations recueillies/calculées à l’aide de méthodes spécifiques à chaque fournisseur. En raison du manque de normalisation et du caractère unique de chaque méthodologie, les informations fournies peuvent être incomplètes.

Il s’avère complexe d’évaluer les risques en matière de développement durable qui reposent sur des données ESG difficiles à obtenir, incomplètes, estimées, obsolètes et/ou sensiblement inexactes. Même lorsque ces données sont identifiées, rien ne permet de garantir qu’elles seront correctement évaluées. Nous attirons l’attention des investisseurs sur les risques spécifiques liés à l’investissement en République populaire de Chine (RPC), décrits plus en détail dans la section « Profils de Risque » du Prospectus.

Conclusion

L’assurance-vie avec ETF présente des atouts indéniables, notamment sur le plan fiscal et en termes de simplicité de gestion. C’est une option intéressante pour les investisseurs long terme cherchant à minimiser les frais et à optimiser leur transmission patrimoniale.

Cependant, il est essentiel de bien choisir son contrat d’assurance-vie en vérifiant le choix des ETF disponibles, les frais appliqués et la qualité du service de gestion. Pour les investisseurs actifs ou ceux qui recherchent une très grande souplesse, un compte-titres peut être une alternative plus adaptée.

Ainsi, l’assurance-vie avec des ETF est une bonne idée, mais uniquement dans une stratégie de long terme et avec une attention particulière aux détails du contrat choisi.