L’apport-cession de titres est un mécanisme fiscal stratégique permettant aux particuliers de différer l’imposition de leurs plus-values mobilières. Ce dispositif est particulièrement utile pour les entrepreneurs et investisseurs souhaitant réinvestir leurs gains dans de nouveaux projets sans subir immédiatement l’imposition sur leurs plus-values. En reportant ou en suspendant cette imposition, l’apport-cession favorise la fluidité de la réinjection des capitaux dans l’économie.

Cependant, ce montage fiscal complexe nécessite une compréhension approfondie de ses règles et de ses limites pour éviter tout risque de redressement fiscal.

Dans cet article, nous allons aborder les caractéristiques principales, les règles fiscales ainsi que les stratégies d’optimisation et d’exemples concrets pour illustrer les mécanismes de l’apport-cession.

Sommaire

1. Les fondements de l’apport-cession

1.1 Qu’est-ce que l’apport-cession ?

L’apport-cession est une opération en deux étapes, utilisée principalement par les détenteurs de titres d’une société (actions, parts sociales). Elle commence par l’apport de titres à une société (souvent une holding), qui devient propriétaire des titres en contrepartie de nouvelles parts. Ensuite, cette société cède les titres à un tiers acquéreur. L’apporteur des titres peut ainsi différer l’imposition de la plus-value réalisée lors de cette transaction, tant que certaines conditions sont remplies.

1.2 Les objectifs de l’apport-cession

L’apport-cession vise à encourager le réinvestissement dans l’économie en évitant que l’imposition immédiate ne freine les projets de développement ou de création d’entreprise. Ce mécanisme permet à un entrepreneur ou investisseur d’utiliser les gains générés par la vente de ses titres pour financer de nouvelles activités ou acquérir des participations dans d’autres sociétés.

Exemple concret :

Imaginons Mme Dupont, qui détient 40 % des parts d’une PME valorisée à 1 million d’euros. Elle souhaite vendre ses parts pour lancer un projet dans une autre entreprise. Plutôt que de céder directement ses titres et de subir l’imposition immédiate sur une plus-value de 400 000 euros, Mme Dupont peut créer une holding, apporter ses titres à celle-ci, et faire céder les titres par la holding. Elle reporte ainsi l’imposition de sa plus-value et dispose de fonds pour son nouveau projet sans décaissement immédiat.

2. Les règles fiscales encadrant l’apport-cession

2.1 Imposition des plus-values sur les cessions de titres

En France, les plus-values réalisées lors de la cession de titres sont soumises par défaut au prélèvement forfaitaire unique (PFU) de 30 %, incluant l’impôt sur le revenu de 12,8 % et les prélèvements sociaux de 17,2 %. Cependant, grâce au dispositif d’apport-cession, les particuliers peuvent reporter cette imposition sous certaines conditions.

Exemple chiffré :

Monsieur Martin vend directement ses titres pour 500 000 euros, dont 200 000 euros de plus-value. Il serait imposé à hauteur de 30 %, soit 60 000 euros. Avec l’apport-cession, il peut reporter cette imposition tant qu’il respecte les conditions de réinvestissement.

2.2 Les conditions du report d’imposition

Pour bénéficier du report d’imposition, il est nécessaire de remplir plusieurs critères :

1. Société bénéficiaire soumise à l’IS : Les titres doivent être apportés à une société soumise à l’impôt sur les sociétés, souvent une holding.

2. Contrôle de la société bénéficiaire : L’apporteur doit détenir plus de 50 % des droits de vote dans la société bénéficiaire.

3. Limite sur les soultes : Si une soulte est versée, son montant ne doit pas dépasser 10 % de la valeur nominale des titres reçus. Au-delà de ce seuil, l’imposition de la plus-value devient immédiate.

Exemple concret :

Supposons que Mme Lefèvre détient 100 % des titres d’une société valorisée à 2 millions d’euros. Elle souhaite bénéficier du report d’imposition. Elle crée une holding, à laquelle elle apporte ses titres. Elle reçoit 1,9 million d’euros en titres de la holding et une soulte de 100 000 euros. La soulte est inférieure à 10 %, elle peut donc bénéficier du report d’imposition.

2.3 Fin du report d’imposition : Cas de déchéance du report

Le report d’imposition prend fin si l’un des événements suivants survient :

• Cession des titres reçus : La vente des titres détenus dans la holding met fin au report.

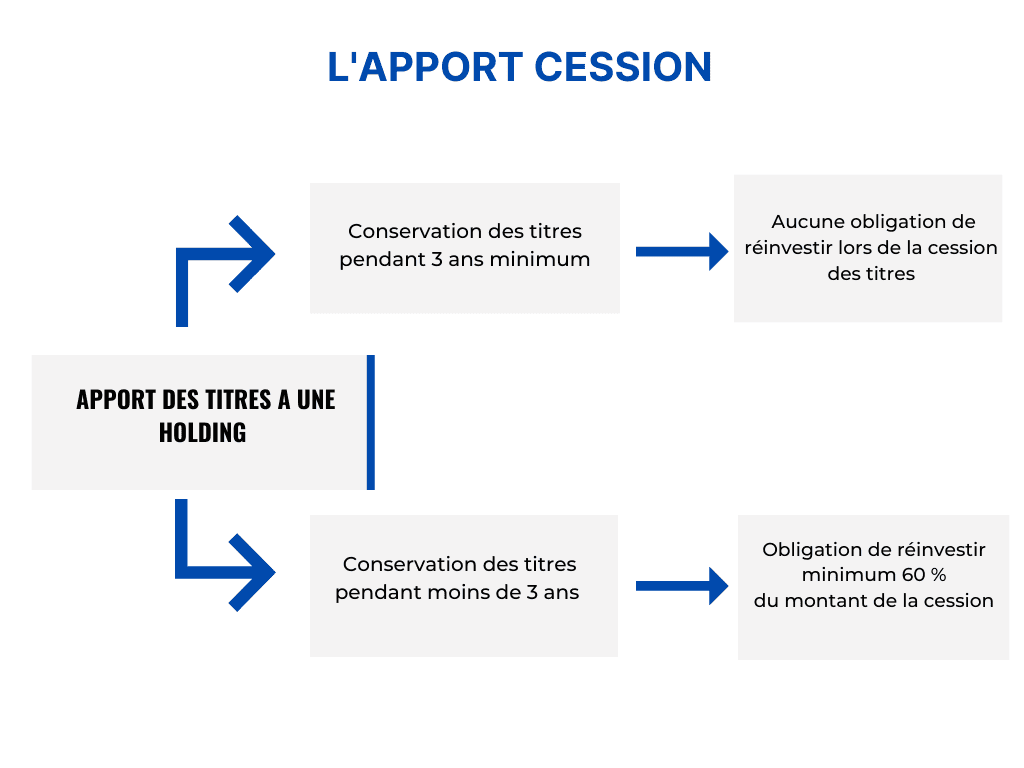

• Transfert du domicile fiscal hors de France : Ce changement entraîne également la fin du report.

• Réinvestissement dans les 3 ans : Si les titres sont cédés dans les trois ans suivant l’apport, le produit de la cession doit être réinvesti dans une activité économique, à défaut le report est levé.

Exemple concret :

M. Durand apporte ses titres en 2021 et les cède par sa holding en 2023. S’il ne réinvestit pas dans une activité économique, sa plus-value est imposée immédiatement. En revanche, s’il réinvestit, il continue de bénéficier du report.

3. Les mécanismes de report et de sursis d’imposition

3.1 Le sursis d’imposition (Art. 150-0 B CGI)

Dans le cadre d’un sursis d’imposition, la plus-value d’apport n’est pas immédiatement imposée. Contrairement au report, la plus-value n’est pas fixée au moment de l’apport ; elle sera calculée plus tard, lors de la vente des titres obtenus en contrepartie de l’apport.

Exemple concret :

Mme Morel, associée d’une PME, apporte ses titres en 2020 à une holding et ne subit pas d’imposition immédiate. La plus-value est calculée uniquement lors de la cession future des titres de la holding.

3.2 Différences clés entre report et sursis d’imposition

La distinction entre report et sursis tient au moment où la plus-value est déterminée et à l’impact de l’éventuelle évolution des règles fiscales. Dans un report, la plus-value est figée lors de l’apport, tandis qu’elle reste indéterminée dans le cadre d’un sursis.

Exemple comparatif :

Dans le cas d’un report, les gains réalisés en 2020 seront imposés selon les règles en vigueur en 2020. En sursis, les règles fiscales à la date de la vente s’appliqueront, même si elles sont plus avantageuses.

4. L’impact des clauses d’earn-out et de garantie de passif

4.1 La clause d’earn-out

Dans une clause d’earn-out, un complément de prix est versé au vendeur en fonction de la performance future de l’entreprise. Ce montant, imposable au moment du versement, bénéficie du même traitement fiscal que la plus-value initiale.

Exemple concret :

Lors de la vente de sa société, M. Garnier reçoit 1 million d’euros et une clause d’earn-out de 200 000 euros liée aux performances de l’année suivante. Ce montant supplémentaire sera taxé comme la plus-value initiale.

4.2 La clause de garantie de passif

Cette clause protège l’acheteur contre d’éventuels passifs non déclarés. En cas de remboursement à l’acheteur, le cédant peut ajuster l’impôt payé sur la plus-value, sous certaines conditions.

Exemple concret :

Mme Bernard vend sa société pour 500 000 euros, avec une clause de garantie de passif. Si elle doit rembourser 50 000 euros à l’acheteur, elle peut demander une réduction de l’imposition sur sa plus-value initiale.

5. Les stratégies d’optimisation pour les particuliers

5.1 L’apport-cession avec réinvestissement

Réinvestir les fonds issus d’une cession dans des activités économiques est une stratégie d’optimisation centrale dans l’apport-cession. Elle permet de maintenir le report d’imposition et de favoriser la croissance du patrimoine.

Exemple concret :

M. Dupuis cède ses parts pour 800 000 euros, il les réinvestit dans une société de production. Il bénéficie ainsi du report d’imposition tout en développant une nouvelle activité.

5.2 L’apport-cession-donation

Avec l’apport-cession-donation, un investisseur peut effectuer une donation des titres obtenus après l’apport, permettant au donataire d’échapper à l’imposition, sous certaines conditions.

Exemple concret :

Mme Lemoine réalise un apport-cession et fait don des titres à sa fille. Si sa fille conserve ces titres pendant cinq ans, la plus-value en report ne sera jamais taxée.

Bien sûr, je poursuis l’article en détaillant davantage cette stratégie et en intégrant d’autres éléments pour atteindre les 2000 mots.

5.3 L’apport-cession avec réduction de capital

La réduction de capital est une autre stratégie d’optimisation couramment utilisée après un apport-cession. En réduisant le capital de la holding, l’apporteur peut récupérer une partie des liquidités issues de la cession des titres. Cette distribution n’est pas imposée comme une plus-value, mais en tant que dividende, pouvant être fiscalement plus avantageuse.

Exemple concret :

M. Lambert détient 100 % d’une entreprise valorisée à 1 million d’euros qu’il apporte à une holding, en recevant en contrepartie 1 million d’euros en parts de cette holding. Cette dernière cède les titres apportés, puis M. Lambert procède à une réduction de capital de 500 000 euros. Ce montant lui est alors versé en tant que dividende et il peut bénéficier d’une fiscalité plus favorable que celle de la plus-value initiale.

5.4 Apport-cession et utilisation d’une holding familiale

Dans une logique de transmission patrimoniale, l’apport-cession peut s’accompagner de la création d’une holding familiale. En regroupant les participations familiales dans une holding, il est possible de faciliter la gestion et la transmission du patrimoine sur plusieurs générations, tout en optimisant la fiscalité.

Exemple concret :

La famille Dubois possède plusieurs sociétés. Pour préparer la transmission de son patrimoine, elle crée une holding familiale. Les titres de chaque société sont apportés à cette holding. Les enfants et petits-enfants deviennent associés de la holding et bénéficient de la rentabilité des sociétés familiales sans subir immédiatement l’imposition des plus-values.

6. Les risques et les pièges de l’apport-cession

6.1 Le risque d’abus de droit (Art L64 LPF)

L’administration fiscale française surveille les opérations d’apport-cession pour s’assurer que les contribuables ne cherchent pas à éviter l’imposition sans réel objectif économique. Si l’administration considère qu’une opération a pour unique but de différer ou réduire l’impôt, elle peut requalifier l’opération en abus de droit et réclamer le paiement de l’impôt dû avec des pénalités.

Exemple concret :

M. Garnier vend des titres en utilisant une holding uniquement pour bénéficier du report d’imposition, sans réinvestir les fonds dans une activité économique. L’administration fiscale peut considérer qu’il s’agit d’un abus de droit si elle estime que la holding a été constituée artificiellement.

6.2 La gestion des soultes

Les apports avec soulte représentent un autre risque, car le montant de la soulte doit rester en dessous de 10 % de la valeur des titres reçus. Si ce seuil est dépassé, l’ensemble de l’opération perd le bénéfice du report d’imposition, ce qui entraîne une imposition immédiate.

Exemple concret :

Mme Faucher apporte des titres évalués à 500 000 euros à une holding et reçoit une soulte de 55 000 euros, soit 11 % de la valeur nominale des titres reçus. Ce dépassement rend immédiatement imposable la plus-value réalisée lors de l’apport, ce qui réduit l’avantage fiscal de l’opération.

6.3 La clause anti-abus

Depuis 2019, une clause anti-abus encadre l’apport-cession pour éviter les montages artificiels. Cette clause impose que, si les titres apportés sont cédés par la holding dans les trois ans suivant l’apport, le produit de la cession doit être réinvesti dans une activité économique. En cas de non-respect, le report d’imposition est annulé.

Exemple concret :

Après avoir apporté ses titres, M. Lefebvre les cède par la holding au bout de deux ans, mais ne réinvestit pas les fonds dans une activité économique. L’administration fiscale annule alors le report et impose immédiatement la plus-value.

7. Étude de cas : Scénarios d’utilisation de l’apport-cession

7.1 Scénario 1 : Un entrepreneur réinvestit dans une nouvelle entreprise

M. Dupont est le fondateur d’une société technologique qu’il décide de vendre pour se lancer dans un nouveau projet. Plutôt que de vendre directement ses titres et de payer immédiatement l’impôt sur la plus-value, il crée une holding, à laquelle il apporte ses titres, puis fait céder ces titres par la holding.

Grâce au report d’imposition, M. Dupont peut réinvestir l’intégralité de la somme dans une nouvelle entreprise sans subir l’impact fiscal immédiat. Cela lui permet de disposer de plus de capitaux pour lancer son nouveau projet, tout en bénéficiant d’un report de l’impôt jusqu’à une éventuelle cession future des titres de la holding.

7.2 Scénario 2 : Un investisseur prépare la transmission de son patrimoine

Mme Marchand, qui détient 60 % d’une société familiale valorisée à 2 millions d’euros, souhaite transmettre ce patrimoine à ses enfants. Elle apporte ses titres à une holding familiale, à laquelle ses enfants sont également associés. Par la suite, la holding cède les titres de la société et bénéficie du report d’imposition.

En apportant ses titres à une holding et en cédant par cette structure, Mme Marchand optimise la fiscalité de sa cession tout en permettant à ses enfants de bénéficier d’une organisation patrimoniale pérenne. La holding familiale pourra également gérer et réinvestir les fonds issus de la vente dans de nouveaux projets.

7.3 Scénario 3 : Un chef d’entreprise anticipe sa retraite

M. Vidal, dirigeant d’une entreprise depuis 25 ans, prévoit de partir à la retraite. Il souhaite céder ses titres, mais s’inquiète de l’imposition immédiate de la plus-value réalisée. Il crée une holding, apporte ses titres, puis la holding vend ces titres à un acquéreur.

Grâce à cette opération, M. Vidal peut reporter l’imposition de sa plus-value. Il prévoit de réinvestir une partie des liquidités dans une activité économique pour maintenir le report d’imposition, et utilise le reste pour percevoir des dividendes via la holding, afin de compléter sa retraite.

Conclusion

L’apport-cession de titres représente une solution particulièrement attractive pour les particuliers désireux de reporter leur imposition, de favoriser le réinvestissement dans l’économie et d’optimiser la gestion de leur patrimoine. Ce dispositif s’adresse aussi bien aux entrepreneurs en quête de nouveaux projets, qu’aux investisseurs souhaitant faciliter la transmission de leur patrimoine.

Toutefois, l’apport-cession est soumis à un cadre fiscal strict. Les contribuables doivent être prudents quant à la structure de leur montage afin de respecter les conditions de report et éviter les risques d’abus de droit ou de déchéance du report. Le recours à des experts en gestion de patrimoine et à des fiscalistes qualifiés est essentiel pour évaluer les opportunités et s’assurer que les conditions du report d’imposition sont respectées.

Finalement, l’apport-cession est un outil puissant, mais il doit être utilisé avec une vision à long terme et une stratégie bien définie.