La loi de finances pour 2026, définitivement adoptée par l’Assemblée nationale le 2 février 2026 au terme d’une séquence parlementaire particulièrement heurtée, marque une nouvelle étape dans l’évolution de la fiscalité française. Pour la seconde année consécutive, l’absence de compromis politique a conduit à l’adoption préalable d’une loi de finances spéciale, avant que le Gouvernement ne recoure au mécanisme de l’article 49, alinéa 3, de la Constitution.

Au-delà de la méthode, le fond du texte appelle une attention particulière de la part des chefs d’entreprise, dirigeants de holdings, investisseurs et familles patrimoniales. La version définitivement adoptée s’écarte sensiblement du projet initial, tant par l’abandon de certaines mesures emblématiques que par l’introduction de dispositifs ciblés, parfois très techniques, mais aux effets patrimoniaux potentiellement significatifs.

Parmi les évolutions majeures figurent notamment :

- la création d’une taxe sur certains actifs non professionnels détenus par des holdings patrimoniales,

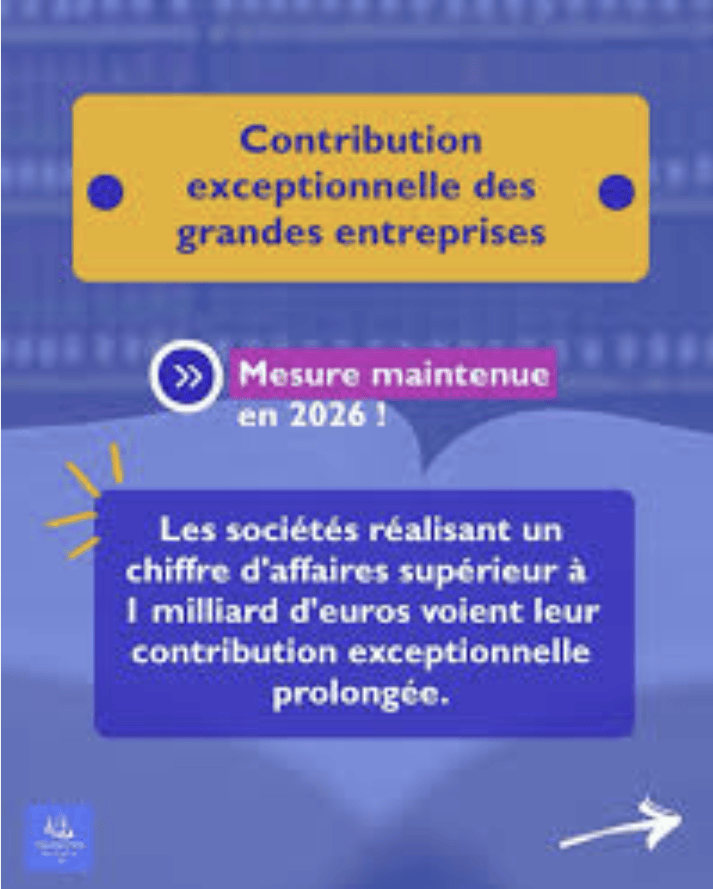

- la prolongation de la contribution exceptionnelle sur les bénéfices des grandes entreprises,

- des ajustements structurants en matière de déductibilité des intérêts, de plus-values de cession de titres,

- ainsi que des mesures d’envergure liées à la fiscalité internationale (Pilier 2) et à la facturation électronique.

Cet article propose une lecture transversale et patrimoniale de ces nouvelles dispositions, avec un focus particulier sur les impacts concrets pour les structures de détention, les stratégies d’investissement et les arbitrages à envisager dès 2026.

À retenir

La loi de finances pour 2026 ne bouleverse pas les grands équilibres fiscaux mais confirme trois tendances structurantes :

- Ciblage accru des patrimoines non productifs, avec la création d’une taxe sur certains actifs non professionnels détenus par les holdings patrimoniales.

- Sécurisation de dispositifs fiscaux structurants, notamment en matière de déductibilité des intérêts intragroupe et de plus-values sur titres de participation.

- Renforcement des obligations déclaratives et de la transparence fiscale, dans un contexte de montée en puissance des normes internationales et de la facturation électronique.

Pour les dirigeants et investisseurs, l’enjeu n’est plus seulement l’optimisation fiscale, mais la cohérence économique et la traçabilité des structures de détention et d’investissement.

Sommaire

I. Une loi de finances marquée par un recentrage des ambitions fiscales

A. Un texte profondément remanié par rapport au projet initial

La loi de finances pour 2026 illustre un mouvement désormais récurrent : des annonces fiscales ambitieuses, parfois perçues comme dissuasives, suivies d’un resserrement significatif de leur portée réelle au fil des débats parlementaires.

Deux exemples sont particulièrement révélateurs :

- la taxe sur le patrimoine non professionnel des holdings, initialement conçue comme un impôt large sur les actifs patrimoniaux, a finalement été limitée à certains biens qualifiés de « somptuaires » ;

- l’accélération de la suppression de la CVAE, envisagée dans les versions préliminaires, a été abandonnée, l’abrogation définitive étant maintenue à l’horizon 2030.

Ce recentrage traduit une volonté politique de cibler certains comportements jugés non productifs, sans remettre en cause l’attractivité globale des structures de détention et d’investissement.

B. Une logique de sécurisation et de rendement budgétaire ciblé

Plutôt que de bouleverser les grands équilibres fiscaux, la loi de finances pour 2026 procède par ajustements ciblés, souvent techniques, visant à :

- sécuriser des régimes fiscaux existants (plus-values long terme, déductibilité des intérêts) ;

- prolonger temporairement des dispositifs à fort rendement budgétaire (contribution exceptionnelle sur les grandes entreprises) ;

- aligner le droit interne sur les standards internationaux, notamment en matière d’imposition minimale des groupes.

Pour les contribuables patrimoniaux, cette approche impose une lecture fine des seuils, des exceptions et des mécanismes de plafonnement, souvent déterminants dans l’application concrète des nouvelles règles.

II. La création d’une taxe sur certains actifs non professionnels des holdings patrimoniales

A. Une nouvelle taxe au champ volontairement restreint

Codifiée à l’article 235 ter C du Code général des impôts, la nouvelle « taxe sur les holdings » s’appliquera aux exercices clos à compter du 31 décembre 2026. Contrairement aux craintes initiales, son champ est désormais strictement limité.

Le taux de la taxe est fixé à 20 %, mais son assiette a été drastiquement réduite. Elle ne vise plus l’ensemble du patrimoine détenu par une holding, mais uniquement la valeur vénale de certains actifs considérés comme non professionnels et somptuaires, lorsqu’ils ne sont pas affectés à une activité économique réelle.

Dans les faits, cette taxe devrait concerner un nombre relativement limité de structures, souvent à forte composante patrimoniale et faiblement opérationnelle.

B. Les sociétés et contribuables concernés

La taxe s’applique principalement :

- aux sociétés soumises à l’impôt sur les sociétés ayant leur siège en France,

- lorsque une ou plusieurs personnes physiques détiennent, directement ou indirectement, au moins 50 % des droits de vote ou des droits financiers, seules ou avec leur cercle familial ou des personnes agissant de concert,

- lorsque les revenus passifs représentent plus de 50 % des produits de la société,

- et lorsque la valeur vénale des actifs atteint au moins 5 millions d’euros.

Le dispositif est également étendu aux holdings étrangères contrôlées par des personnes physiques fiscalement domiciliées en France, avec des règles spécifiques de détermination de l’assiette et de plafonnement.

C. Une assiette centrée sur les actifs « somptuaires »

L’assiette taxable est limitée à certains biens précis, parmi lesquels figurent notamment :

- véhicules de tourisme non affectés à une activité professionnelle, yachts, aéronefs,

- biens affectés à la chasse ou à la pêche,

- bijoux, métaux précieux, vins et alcools,

- chevaux de course ou de concours,

- logements dont le dirigeant ou l’associé se réserve la jouissance.

À l’inverse, sont expressément exclus les actifs réellement affectés à une activité industrielle, commerciale, artisanale, agricole ou libérale, y compris lorsqu’ils sont utilisés par une société liée ou par le dirigeant dans un cadre professionnel.

D. Un dispositif assorti de garde-fous importants

Le législateur a introduit plusieurs mécanismes protecteurs :

- un mécanisme d’élimination des doubles impositions, notamment lorsque des taxes similaires ont déjà été acquittées à l’étranger ;

- un plafonnement en fonction des revenus, inspiré de celui applicable à l’IFI ;

- une clause de sauvegarde, excluant la taxe lorsque le contribuable démontre l’absence de but principalement fiscal dans la structuration de la holding.

Ces garde-fous limitent fortement le risque d’imposition confiscatoire et renforcent la nécessité d’une documentation patrimoniale et économique rigoureuse.

III. Les autres mesures majeures impactant les stratégies d’entreprise et d’investissement

A. La prolongation de la contribution exceptionnelle sur les grandes entreprises

La contribution exceptionnelle instaurée par la loi de finances pour 2025 est reconduite pour un second exercice. Elle s’applique aux sociétés dont le chiffre d’affaires excède certains seuils, avec des taux maintenus à des niveaux élevés.

Pour les groupes concernés, cette mesure renforce l’intérêt :

- d’une anticipation de la charge fiscale,

- d’une gestion fine des acomptes et de la trésorerie,

- et, le cas échéant, d’une réflexion sur la structuration des flux intragroupe.

B. L’extension de la déductibilité des intérêts au taux de marché

La loi étend la possibilité de déduire les intérêts au taux de marché à l’ensemble des entreprises associées, y compris les actionnaires minoritaires.

Cette évolution constitue une opportunité importante pour les groupes familiaux et holdings d’investissement, en facilitant la structuration de financements intragroupe économiquement justifiés et fiscalement sécurisés.

C. La sécurisation du régime des plus-values à long terme

Le régime des plus-values à long terme sur titres de participation est désormais sécurisé pour certaines catégories de titres, indépendamment de leur qualification comptable, sous réserve d’une inscription appropriée en comptabilité.

Cette mesure renforce la prévisibilité fiscale lors des opérations de cession, notamment dans un contexte de transmission, de réorganisation de groupes ou de sortie d’investissement.

IV. Fiscalité internationale, innovation et obligations déclaratives renforcées

A. Les ajustements du dispositif Pilier 2

La loi de finances pour 2026 intègre de nouveaux ajustements liés à l’imposition minimale mondiale des groupes, en cohérence avec les travaux de l’OCDE.

Ces mesures concernent principalement les groupes internationaux, mais peuvent indirectement affecter certaines structures patrimoniales disposant d’entités à l’étranger.

B. La prorogation et l’aménagement des crédits d’impôt

La prorogation du crédit d’impôt pour les investissements dans l’industrie verte et du crédit d’impôt recherche collaborative confirme la volonté de l’État de soutenir l’investissement productif, tout en ajustant les paramètres pour les rendre compatibles avec le droit européen des aides d’État.

C. La montée en puissance des obligations déclaratives et de la facturation électronique

Enfin, la loi renforce les obligations liées à la facturation électronique et au contrôle des groupes TVA, avec un durcissement notable des sanctions.

Ces évolutions appellent une mise à niveau des outils de gestion et de conformité, sous peine de risques financiers et opérationnels accrus.

Conclusion

La loi de finances pour 2026 ne constitue pas une rupture radicale, mais elle s’inscrit dans une trajectoire de ciblage accru des patrimoines non productifs, de sécurisation des régimes fiscaux structurants et de renforcement des obligations déclaratives

Pour les dirigeants, investisseurs et familles patrimoniales, elle confirme une tendance de fond : la structuration juridique et fiscale des holdings doit désormais être pensée non seulement en termes d’optimisation, mais aussi de justification économique et de traçabilité.

FAQ

La loi de finances 2026 remet-elle en cause l’intérêt des holdings patrimoniales ?

Non. La loi de finances 2026 ne remet pas en cause le principe des holdings patrimoniales, mais elle renforce l’attention portée à la réalité économique des structures de détention. Les dispositifs introduits visent principalement les situations où une holding détient des actifs non productifs sans activité économique réelle. Pour les holdings d’investissement ou d’animation disposant d’une activité effective, l’intérêt de la structure reste intact.

Les dirigeants doivent-ils revoir la structuration de leur holding en 2026 ?

Dans certains cas, oui. La création d’une taxe sur certains actifs non professionnels détenus par des holdings patrimoniales peut conduire à réexaminer :

- la nature des actifs détenus par la holding,

- leur affectation réelle à une activité économique,

- et la cohérence économique de la structuration patrimoniale.

Un audit patrimonial et fiscal peut permettre d’anticiper les impacts de la loi de finances 2026.

Quels types de patrimoines sont les plus susceptibles d’être concernés par la nouvelle taxe ?

La nouvelle taxe vise principalement les holdings détenant des actifs considérés comme somptuaires ou non productifs, notamment :

- véhicules de tourisme de luxe, yachts ou aéronefs,

- certains biens de prestige (bijoux, métaux précieux, vins et alcools),

- biens immobiliers dont l’associé se réserve la jouissance.

Les actifs affectés à une activité économique réelle ne sont en principe pas concernés.

La loi de finances 2026 modifie-t-elle les stratégies de transmission ou de cession d’entreprise ?

Indirectement, oui. La sécurisation du régime des plus-values à long terme sur titres de participation renforce la prévisibilité fiscale lors des opérations de :

- cession d’entreprise,

- réorganisation de groupe,

- transmission familiale,

- ou sortie d’investisseurs.

Ces clarifications peuvent faciliter certaines stratégies patrimoniales.

La loi de finances 2026 a-t-elle un impact sur les financements intragroupe ?

Oui. L’extension de la déductibilité des intérêts au taux de marché constitue une évolution favorable pour les groupes familiaux et les holdings d’investissement. Elle facilite la mise en place de financements intragroupe économiquement justifiés, tout en sécurisant leur traitement fiscal.

Quelles précautions les familles patrimoniales doivent-elles prendre à la suite de la loi de finances 2026 ?

Dans un contexte de renforcement des contrôles fiscaux et des obligations déclaratives, il devient essentiel de :

- documenter la réalité économique des holdings,

- vérifier la qualification des actifs détenus,

- s’assurer de la cohérence entre structuration juridique et activité réelle,

- et anticiper les impacts des nouvelles obligations déclaratives et de la facturation électronique.

Une approche patrimoniale globale permet d’éviter des risques fiscaux ou contentieux.

La fiscalité des holdings patrimoniales pourrait-elle encore évoluer dans les prochaines années ?

La fiscalité des structures patrimoniales évolue régulièrement, notamment sous l’effet :

- des contraintes budgétaires de l’État,

- des travaux internationaux en matière de fiscalité,

- et de la volonté politique de cibler les patrimoines non productifs.

Les dirigeants et familles patrimoniales ont donc intérêt à anticiper et adapter régulièrement leur stratégie de détention et d’investissement.