Dans un contexte économique en perpétuelle évolution, où les entreprises cherchent à optimiser leurs ressources tout en restant compétitives, le choix du mode de financement revêt une importance stratégique. Au-delà des approches traditionnelles telles que les prêts bancaires ou les investissements en capital, une nouvelle perspective émerge : le financement par la location. Souvent sous-estimée, cette méthode offre une alternative flexible et innovante pour répondre aux besoins des entreprises modernes.

Sommaire de l’article

1. L’intérêt du financement par la location

Le lien entre le crédit et la location est plus étroit que généralement envisagé, comme stipulé dans l’Article L313-1, qui qualifie le crédit-bail ou toute opération de location assortie d’une clause d’achat d’opération de crédit (crédit par assimilation).

La perception de la propriété, surtout pour les particuliers (dont 58% sont propriétaires), est significative. Cependant, la location gagne en popularité pour les biens durables, comme les voitures, notamment avec des options telles que la location avec option d’achat ou le leasing. La pertinence de la propriété est remise en question pour les biens à utilisation limitée ou les biens mobiliers, avec l’émergence de l’économie participative grâce à des plateformes internet de mise en relation, où « l’usage surpasse la propriété » avec un nouveau modèle économique axé sur l’économie de la fonctionnalité, où l’on vend l’usage plutôt que le bien lui-même.

Pour les entreprises, la propriété n’est pas toujours essentielle. Le seul actif qu’il est vital de posséder est le fonds de commerce, incluant la clientèle. Pour d’autres actifs professionnels, être propriétaire est contestable pour deux raisons principales :

- Cela peut être risqué pour des entreprises financièrement fragiles, car ces biens sont souvent mis en gage pour les créanciers. Les biens loués ne peuvent pas être saisis. C’est pourquoi certaines entreprises, même propriétaires de leurs locaux commerciaux, optent pour une structure juridique telle qu’une SCI (Société Civile Immobilière), qui louera le local à l’entreprise pour son activité, réduisant ainsi les risques liés à l’activité commerciale, notamment en cas de procédures collectives.

- Les entreprises ont toujours des ressources financières limitées et doivent faire des choix stratégiques. Il est donc important de ne pas s’endetter excessivement pour des investissements immobiliers, mais plutôt d’investir dans des domaines plus pertinents, comme le développement de nouveaux produits. La location de biens particulièrement coûteux, comme dans le domaine des transports (aérien, maritime), permet de répartir dans le temps la charge financière, offrant une flexibilité et une gestion plus efficiente des ressources financières. C’est pourquoi les compagnies aériennes et maritimes optent souvent pour l’affrètement, qui offre souplesse et réduction des coûts en dimensionnant de manière flexible leur flotte de navires ou d’avions.

2. Crédit-bail ou leasing

2.2 Définition

Le crédit-bail, communément appelé leasing, peut concerner aussi bien des biens immobiliers que mobiliers, corporels ou incorporels, et est toujours lié à des activités professionnelles. Pour les particuliers, on parle de Location avec Option d’Achat (LOA).

L’Article L313-7 du Code Monétaire et Financier définit le crédit-bail comme une opération de location de biens d’équipement ou de matériel constituant une immobilisation, achetée en vue de cette location par un établissement financier spécialisé agissant en tant que crédit-bailleur. Celui-ci reste propriétaire des biens loués.

Ce contrat donne au locataire, ou crédit-preneur, la possibilité d’acquérir tout ou partie des biens loués via une promesse unilatérale de vente incluse dans le contrat de crédit-bail, également appelée option d’achat.

En cas d’acquisition par le locataire, le prix convenu tient compte, au moins en partie, des versements effectués à titre de loyers. Ainsi, le crédit-bail ressemble à un crédit, car le prix du bien est payé de manière échelonnée.

Cependant, le crédit-bail ne se résume pas à une simple location suivie d’une vente ; il doit être considéré dans son ensemble, indépendamment de ses composants. Il remplit également une fonction de garantie pour le crédit-bailleur, qui reste propriétaire du bien pendant la période de location et peut même le conserver définitivement en cas de défaillance du crédit-preneur. Cette garantie est basée sur le droit de propriété, mais elle diffère de la fiducie en raison de l’absence de double transfert de propriété dans le crédit-bail : il n’y a qu’un seul transfert, du financeur vers le financé.

2.3 Formation

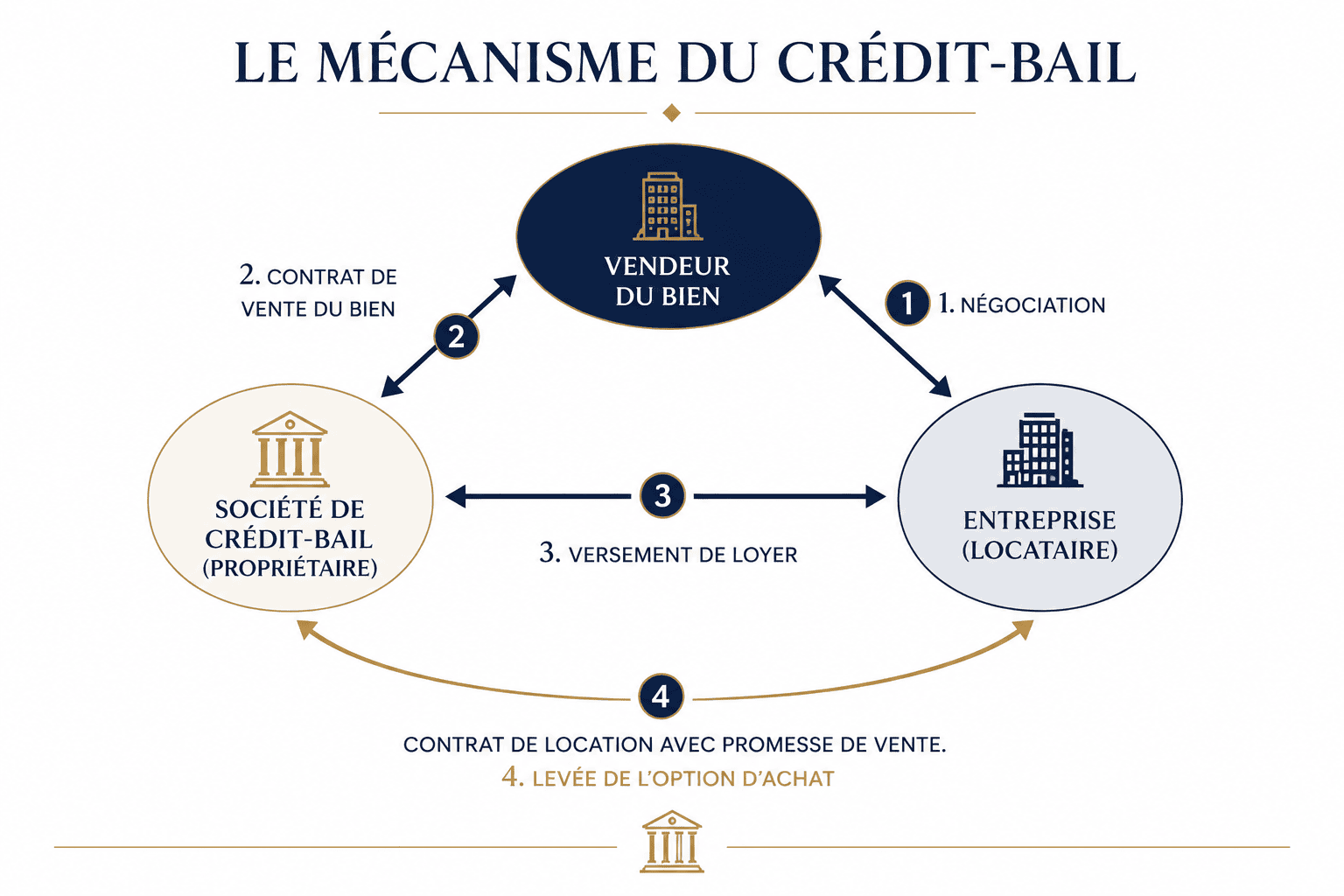

Le contrat de crédit-bail commence toujours par un contrat de vente entre un fournisseur et le crédit-bailleur. Le locataire, ou preneur, n’est pas partie à ce contrat de vente. Le crédit-bailleur cherche à se limiter à un rôle strictement financier en payant le prix de vente du bien au fournisseur dans le but de le louer.

Un contrat de mandat est alors conclu entre le crédit-bailleur et le crédit-preneur. Dans ce contrat, le crédit-preneur agit en tant que mandataire du crédit-bailleur pour le contrat de vente. Il prend livraison du bien sans passer par les locaux du crédit-bailleur, négocie le prix et peut même intenter une action en justice contre le fournisseur en cas de non-conformité du bien, par exemple.

Le contrat de crédit-bail lui-même est régi par le droit commun des contrats et peut être annulé en cas de vice de consentement. Le crédit-bailleur est soumis aux mêmes obligations qu’un banquier octroyant un crédit, notamment un devoir de vigilance consistant à vérifier la situation financière du crédit-preneur. S’il conclut l’opération alors qu’elle n’est pas viable pour le crédit-preneur, il peut être tenu responsable pour défaut de mise en garde.

Les obligations de formalités incluent la nécessité d’informer les tiers, notamment par une publicité au greffe du Tribunal de Commerce si le crédit-preneur est commerçant. Cette formalité vise à identifier les parties et les biens du crédit-bail. En cas de respect de cette démarche et de procédure collective du crédit-preneur, le crédit-bailleur est dispensé de revendiquer son droit de propriété. Cependant, en cas de non-respect, le droit de propriété du crédit-bailleur ne peut être opposé aux créanciers du crédit-preneur, qui bénéficient alors d’une garantie sur le bien.

2.4 La période de location

Le contrat de crédit-bail débute au moment où le fournisseur livre le bien au crédit-preneur. Cette période dépend des clauses spécifiées dans le contrat, généralement alignées sur la durée d’amortissement du bien, bien que les parties puissent convenir d’une durée distincte de l’amortissement (principe de liberté contractuelle). Initialement, le contrat de crédit-bail implique le transfert de la jouissance du bien, ce qui le rend largement conforme aux modalités d’un contrat de location, qui suit souvent le régime d’un contrat de vente. En pratique, les sociétés de crédit-bail se libèrent systématiquement de la garantie du bailleur par le biais d’une clause de non-recours, cette clause étant valable dans les relations entre professionnels.

Le crédit-preneur est soumis à des obligations à la fois pécuniaires (paiement du loyer, qui compense la perte de jouissance du bien pour le crédit-bailleur) et extra-pécuniaires (utilisation raisonnable du bien, entretien, responsabilité en cas de vol ou de destruction, même en cas de force majeure, bien que cela nécessite généralement une dérogation conventionnelle au droit des biens).

2.5 Fin du crédit-bail/leasing

Le crédit-preneur dispose de trois options principales :

- Il peut exercer son droit d’achat tel que prévu dans la promesse unilatérale de vente et devenir ainsi propriétaire du bien.

- Deuxièmement, il jouit du statut de sous-acquéreur de l’objet vendu, lui permettant d’exercer directement les droits et actions associés à la qualité d’acheteur.

- Troisièmement, l’exercice de l’option d’achat n’a pas d’effet rétroactif à la date de la vente initiale, mais prend effet à la date où l’option est effectivement levée.

En outre, le crédit-preneur a la possibilité de choisir une nouvelle location pour le bien, avec un montant de loyer potentiellement plus faible en raison de l’usure et de l’amortissement du bien. Il est important de noter que ce ne constitue pas une simple prolongation du bail initial, mais plutôt un nouveau contrat de crédit-bail. Cela a des implications, notamment si les loyers sont garantis par une caution, car celle-ci ne couvre pas automatiquement les nouveaux loyers sans un accord en ce sens.

Le contrat de crédit-bail se termine généralement par la restitution du bien par le crédit-preneur au crédit-bailleur, avec les frais de restitution étant à la charge du crédit-preneur. Cette situation n’est pas toujours favorable pour le crédit-bailleur, qui cherche généralement à se limiter à un rôle financier et à éviter de s’encombrer des biens eux-mêmes.

2.6 Évènements pathologiques

2.6.1 Résolution du contrat de vente

En cas d’annulation du contrat de vente (résolution), en raison d’un défaut du bien (par exemple, le fournisseur n’a pas respecté son obligation de livrer un bien conforme), le contrat de crédit-bail reste en vigueur. Ainsi, le crédit-preneur est toujours tenu de verser les loyers, même s’il ne bénéficie plus de l’usage complet du bien ou s’il ne peut en faire qu’un usage limité.

La Cour de cassation a examiné cette situation en établissant un lien juridique entre le contrat de crédit-bail et le contrat de vente. Initialement, cette solution semblait être favorable au preneur, comme en témoignent plusieurs arrêts de la Cour de cassation, notamment ceux du 23 novembre 1990. Ces arrêts émanent de différentes chambres de la Cour, étant donné que les crédit-preneurs peuvent appartenir à diverses professions ou avoir différents statuts.

L’argument principal de ces arrêts est que « la résolution du contrat de vente entraîne nécessairement la résiliation du contrat de crédit-bail, sous réserve de l’application des clauses prévoyant cette résiliation ». Cette résolution entraîne une annulation rétroactive, ce qui serait quelque peu radical si elle était appliquée au contrat de crédit-bail après la résolution du contrat de vente, d’où l’utilisation du terme « résiliation ». Cela se traduit généralement par un arrêt du paiement des loyers par le preneur, bien que cela soit soumis aux clauses contractuelles spécifiques, qui souvent impliquent des indemnités que le preneur doit verser.

La Cour de cassation a ensuite affiné sa jurisprudence, comme en témoigne l’arrêt du 13 avril 2018, en établissant que la résolution du contrat de vente entraîne la caducité du contrat de crédit-bail. Cette distinction est importante en ce qui concerne la prescription ; cependant, en pratique, l’effet est similaire car le preneur est dispensé de payer les loyers pour l’avenir.

Il est important de noter qu’en cas de résiliation, certaines clauses contractuelles peuvent éviter le recours à un tribunal, tandis qu’en cas de caducité, la contestation peut survenir entre le bailleur et le preneur, nécessitant éventuellement l’intervention d’un tribunal. La caducité intervient lorsque disparaît un élément essentiel du contrat, sans nécessiter d’intervention, tandis que la résiliation doit généralement être décidée par un tribunal.

2.6.2 Défaut de paiement des loyers

Les clauses contractuelles intégrées dans les contrats de crédit-bail sont souvent strictes, car il est fréquent qu’un défaut de paiement d’une seule échéance entraîne la résiliation du contrat. Cependant, cette résiliation n’est pas la seule conséquence. En vertu de la jurisprudence de 1990, une clause d’indemnité de résiliation est généralement prévue, et elle est souvent fixée à un montant élevé, correspondant souvent au total des loyers restants à payer. Cette disposition est souvent perçue comme injuste par le crédit-preneur, car il doit non seulement continuer à payer les loyers, mais aussi restituer le bien.

Les crédit-preneurs ont ainsi cherché à obtenir en justice une réduction de cette indemnité de résiliation en se fondant sur l’article 1231-5 alinéa 2 du Code civil, qui donne au juge le pouvoir de réduire une indemnité excessive (clause pénale). Les décisions judiciaires peuvent soit accepter, soit refuser cette demande. Le critère selon lequel le juge peut réduire l’indemnité est généralement basé sur l’enrichissement injustifié. En d’autres termes, si le bien est reloué à un nouveau preneur ou s’il est revendu, le juge peut ajuster l’indemnité, car le bailleur aurait déjà bénéficié d’un enrichissement grâce à la nouvelle location ou vente du bien. Cependant, ce critère n’est pas toujours explicitement mentionné dans la jurisprudence.

3. Location financière

3.1 Spécificité

Contrairement au crédit-bail, la location financière n’est pas encadrée par la loi. Il s’agit d’un contrat innommé, ce qui pose un problème de définition pour ce type de contrat, confronté au crédit-bail.

Les deux principales différences résident dans le fait que dans la location financière, le locataire ne peut pas acheter le bien à la fin du contrat, tandis que dans la location avec option d’achat, il peut le faire. De plus, la location financière est typiquement utilisée pour des biens sujets à une obsolescence rapide, comme les logiciels, alors que dans le cas de la location avec option d’achat, le locataire devient propriétaire du bien à la fin du contrat, réduisant ainsi l’impact de l’obsolescence.

De plus, la durée de la location n’est pas nécessairement alignée sur la durée de vie exacte du bien, mais elle est légèrement plus courte, de sorte que le bien conserve sa valeur et puisse être vendu ou loué par son propriétaire à la fin de la période de location (à moins que le locataire ne choisisse de l’acheter, sans option d’achat prévue). Ce type de location est souvent désigné comme une « location opérationnelle ».

3.2 Les éléments de rapprochement avec le crédit-bail

Tout comme le crédit-bail, la location financière est un contrat tripartite. Dans ce schéma, une entreprise agit en tant que preneur, le fournisseur du matériel est impliqué, ainsi qu’une société commerciale qui finance le bien pour le louer, communément appelée bailleur ou loueur financier. Dans ce processus, le fournisseur vend le matériel à la société de location financière, qui le loue ensuite à l’entreprise utilisatrice, qui agit en tant que preneur. Il est courant que le fournisseur fournisse également des prestations annexes, telles que la maintenance, une fois la vente réalisée.

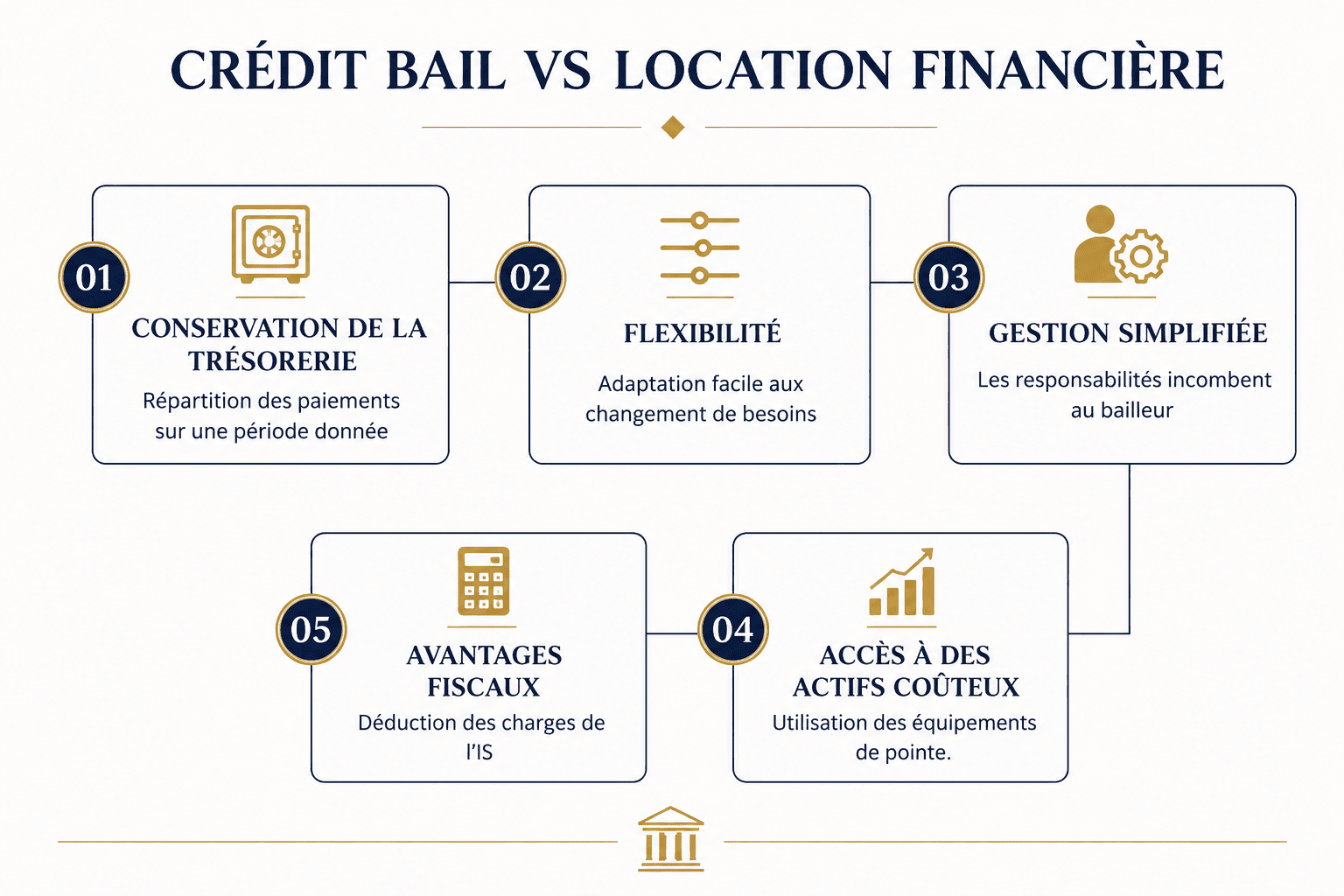

Pour le locataire, la location financière offre l’avantage de ne pas contracter de dette pour acquérir le bien, et permet de répartir dans le temps la charge financière associée à cette opération (les loyers sont fiscalement considérés comme des charges déductibles du résultat imposable). Le fournisseur est payé comptant par la société de location financière.

D’un point de vue juridique, la location financière offre plus de flexibilité que le crédit-bail, car elle ne nécessite pas de Promesse Unilatérale de Vente (PUV) de la part de la société financière. Contrairement au crédit-bail, la location financière n’est pas considérée comme un crédit, mais comme un contrat soumis au droit commun, ce qui permet à des entités non accréditées ou des sociétés financières non agréées de conclure ce type de contrat. Cette flexibilité a donné lieu à l’émergence du « shadow-banking », où des acteurs opèrent en dehors du système bancaire réglementé.

Un exemple concret de cela est fourni par un arrêt de la Cour de cassation en date du 15 janvier 2020, portant sur une location financière consentie par Locam, une filiale dédiée à la location financière du Crédit Agricole.

3.3 Location financière dans le cadre d’un ensemble de contractuel

La location financière a donné lieu à un contentieux spécifique, comme en témoignent deux arrêts de chambres mixtes du 17 mai 2013. Il convient de noter que dans la pratique, le contrat de location financière n’est souvent pas conclu de manière isolée, mais est fréquemment associé à un contrat de prestation de services.

Dans ces affaires, il était question d’un contrat de référence et d’un contrat de télé sauvegarde, qui étaient liés (par exemple, diffusion de partenariats publicitaires et télé sauvegarde informatique). Dans chaque cas, une entreprise était partie à ces deux contrats : le preneur de la location financière et le bénéficiaire de la prestation de services. Les contrats impliquaient ainsi deux entreprises. Lorsque le prestataire ne pouvait plus exécuter ses obligations, le contrat de prestation de services était annulé.

L’entreprise utilisatrice était le cocontractant central de ces contrats.

La question était de savoir si le locataire financier devait continuer à verser les loyers alors que le matériel loué n’était plus utile. De nombreuses personnes ont cherché à obtenir la résiliation de la location financière (à quoi les sociétés loueuses opposaient la force obligatoire du contrat et voulaient maintenir les contrats en vigueur grâce à une clause de divisibilité dans les contrats de location financière).

Dans ces deux arrêts de 2013, la Cour de cassation a été confrontée à cette clause de divisibilité. Elle a jugé que « les contrats concomitants ou successifs de prestation de services qui s’inscrivent dans une opération de location financière sont interdépendants, et sont réputées non écrites les clauses des contrats inconciliables avec cette affirmation ». Cette décision semble être conforme à la réforme de 2016, qui évoque dans l’article 1186 alinéa 2 du Code civil cette notion d’indivisibilité contractuelle, consacrant ainsi une conception objective de l’indivisibilité. Dès lors que les contrats participent à une opération unitaire du point de vue économique, l’indivisibilité objective empêche les clauses qui nient cette indivisibilité.

La caducité est une sanction prétorienne reprise par le Code civil en 2016, et cette sanction joue dans les deux sens : la résiliation du contrat de prestation de service entraîne la caducité de la location financière et vice versa. L’arrêt en matière de crédit-bail de 2018 est inspiré de ces jurisprudences : il établit un régime juridique unitaire entre la location financière et le crédit-bail.