Transmettre progressivement son patrimoine immobilier à ses enfants tout en conservant la maîtrise de sa gestion constitue l’une des préoccupations majeures des familles.

La Société Civile Immobilière (SCI) est souvent présentée comme un excellent outil de transmission. Mais qu’en est-il lorsque les enfants sont encore mineurs ?

Peut-on réellement faire entrer un enfant mineur au capital d’une SCI ? Quels sont les avantages ? Quels sont les risques ? Le juge des tutelles intervient-il systématiquement ? Existe-t-il des situations à éviter ?

En tant que conseiller en gestion de patrimoine indépendant, nous accompagnons régulièrement des familles souhaitant préparer la transmission de leur patrimoine immobilier plusieurs décennies avant leur succession. Cet article fait le point sur les règles juridiques, fiscales et patrimoniales applicables en 2026.

Un enfant mineur peut-il être associé d’une SCI ?

Oui.

Aucune disposition du Code civil n’interdit à un mineur de détenir des parts sociales d’une SCI.

Il peut devenir associé :

- lors de la création de la SCI ;

- par donation de parts sociales ;

- par succession ;

- ou par achat de parts (dans des conditions très encadrées).

En revanche, le mineur ne peut pas agir seul. Ses représentants légaux exercent ses droits selon les règles prévues par le Code civil.

À retenir : la qualité d’associé est parfaitement compatible avec la minorité.

Pourquoi intégrer un enfant mineur dans une SCI ?

Cette stratégie répond généralement à plusieurs objectifs.

Anticiper la transmission

Plutôt que transmettre un immeuble d’un seul bloc au décès, les parents peuvent transmettre progressivement des parts sociales.

Cette progressivité permet :

- d’utiliser plusieurs fois les abattements fiscaux ;

- de limiter les droits de succession futurs ;

- d’organiser sereinement la transmission familiale.

Conserver le contrôle

Les parents peuvent rester gérants de la SCI.

Ils continuent :

- de gérer les biens ;

- de percevoir les loyers ;

- de réaliser les travaux ;

- de décider des investissements.

L’entrée des enfants au capital ne signifie donc pas une perte immédiate du contrôle.

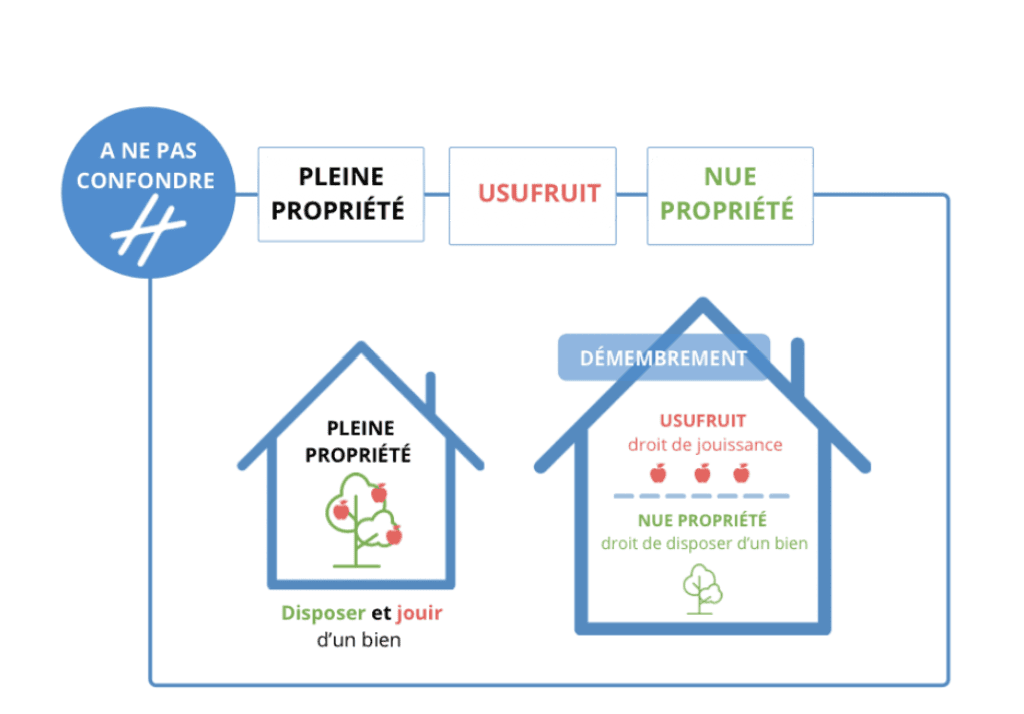

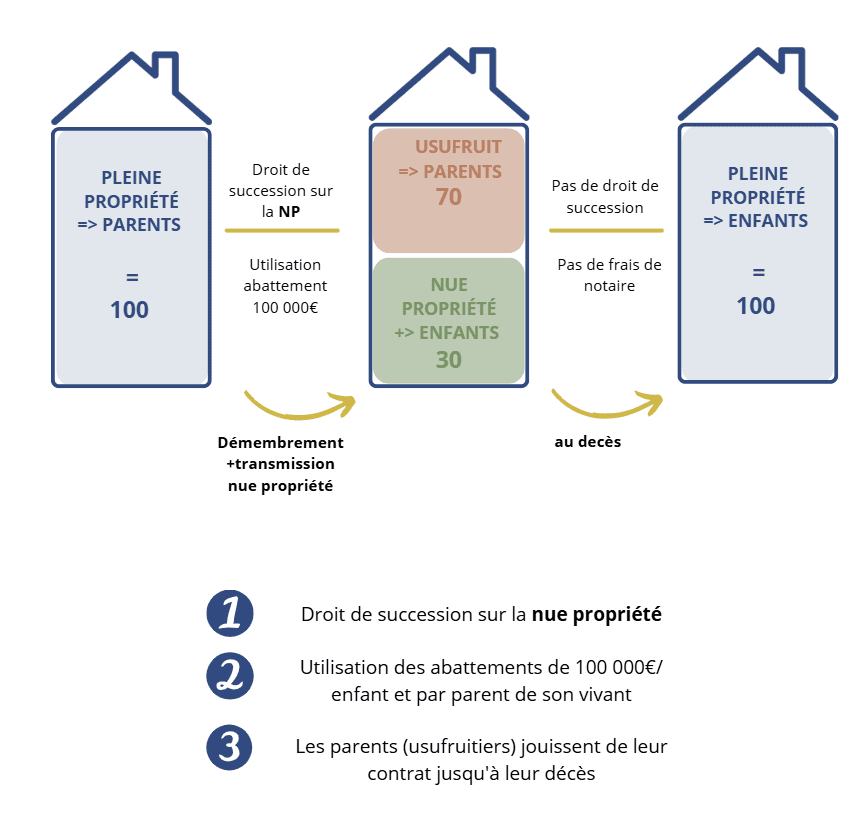

Faciliter le démembrement

La SCI est particulièrement adaptée au démembrement.

Les parents peuvent :

- conserver l’usufruit ;

- transmettre uniquement la nue-propriété des parts.

Cette stratégie réduit fortement la valeur taxable de la donation.

À l’extinction de l’usufruit, les enfants récupèrent automatiquement la pleine propriété sans nouvelle taxation.

Les avantages fiscaux

Les abattements

Chaque parent peut donner :

100 000 € à chaque enfant tous les 15 ans.

Ainsi, un couple peut transmettre :

- 200 000 € à un enfant ;

- 400 000 € à deux enfants ;

- 600 000 € à trois enfants.

La SCI facilite cette transmission progressive grâce au fractionnement des parts.

La décote sur les parts sociales

Les parts d’une SCI ne valent pas toujours exactement la valeur de l’immobilier.

Selon les situations, une décote peut être admise pour tenir compte :

- de l’absence de liquidité ;

- des contraintes de gestion ;

- des clauses statutaires.

Cette décote doit toutefois être justifiée et raisonnable.

Les principaux risques

Le juge des tutelles

C’est probablement le point le plus méconnu.

Certaines opérations importantes nécessitent une autorisation du juge des contentieux de la protection (ancien juge des tutelles), notamment lorsqu’elles concernent les intérêts patrimoniaux du mineur.

Par exemple :

- vente d’un immeuble détenu par la SCI dans certaines situations ;

- apport exceptionnel ;

- opérations susceptibles de modifier de manière significative le patrimoine du mineur.

Toutes les opérations ne nécessitent pas cette autorisation, mais il est indispensable d’anticiper ces contraintes lors de la rédaction des statuts.

Les conflits familiaux

L’intégration précoce des enfants au capital peut créer des tensions :

- désaccords entre frères et sœurs ;

- blocage lors des décisions importantes ;

- difficultés lors d’une revente.

Des statuts adaptés permettent de limiter ces risques.

Une rédaction des statuts déterminante

La rédaction des statuts constitue probablement l’élément le plus important.

Ils doivent notamment prévoir :

- les pouvoirs du gérant ;

- les règles de majorité ;

- les modalités de cession ;

- les clauses d’agrément ;

- les modalités d’entrée des héritiers.

Une SCI mal rédigée peut devenir extrêmement difficile à gérer.

Exemple concret

Monsieur et Madame Dupont, 45 ans, détiennent un immeuble locatif valorisé 800 000 €.

Ils créent une SCI familiale.

Ils apportent l’immeuble à la société.

Quelques mois plus tard, ils donnent progressivement la nue-propriété des parts à leurs deux enfants âgés de 8 et 11 ans.

Ils conservent :

- la gérance ;

- l’usufruit des parts ;

- les revenus locatifs.

Les enfants deviennent progressivement propriétaires du patrimoine immobilier tout en laissant leurs parents assurer la gestion quotidienne.

Cette stratégie permet de préparer la transmission sur plusieurs décennies tout en optimisant la fiscalité.

Dans quels cas cette stratégie est-elle pertinente ?

La SCI avec enfant mineur est particulièrement adaptée lorsque :

- le patrimoine immobilier est important ;

- plusieurs biens doivent être transmis ;

- les parents souhaitent conserver la maîtrise de la gestion ;

- une transmission progressive est envisagée ;

- une stratégie de démembrement est mise en place.

En revanche, elle n’est pas toujours adaptée lorsque le patrimoine immobilier est limité ou lorsqu’une revente rapide est envisagée.

Nos conseils

Avant d’intégrer un enfant mineur dans une SCI, nous recommandons systématiquement :

- une étude patrimoniale globale ;

- une simulation des droits de succession ;

- une analyse des conséquences fiscales ;

- une rédaction personnalisée des statuts par un professionnel.

Une bonne stratégie patrimoniale ne consiste pas uniquement à réduire les droits de succession. Elle doit également préserver la simplicité de gestion et l’équilibre familial.

FAQ

Peut-on créer une SCI avec un bébé ?

Oui.

Un mineur peut-il être gérant ?

Non, en pratique cette fonction est exercée par un majeur capable.

Peut-on donner des parts de SCI à un enfant ?

Oui.

Les parents gardent-ils le contrôle ?

Oui, lorsqu’ils conservent la gérance et, le cas échéant, l’usufruit des parts.

Le juge intervient-il toujours ?

Non. Son intervention dépend de la nature des actes envisagés.

Une SCI permet-elle d’éviter totalement les droits de succession ?

Non. Elle permet surtout d’organiser et d’optimiser la transmission, mais ne supprime pas l’impôt à elle seule.

Conclusion

La SCI familiale avec un enfant mineur est un excellent outil d’anticipation patrimoniale lorsqu’elle est correctement structurée. Elle facilite la transmission progressive des biens immobiliers, permet d’utiliser efficacement les abattements fiscaux et peut être combinée avec le démembrement de propriété.

En revanche, sa mise en œuvre nécessite une analyse juridique et fiscale approfondie afin d’éviter les blocages liés à la minorité, de sécuriser les statuts et de préserver les intérêts de chaque membre de la famille.

Chez Patrimoine Design, nous accompagnons les familles dans la conception de stratégies de transmission sur mesure, en collaboration avec leurs notaires et avocats, afin de concilier optimisation fiscale, protection des proches et pérennité du patrimoine.