L’assurance-vie luxembourgeoise est un outil patrimonial dédié à une clientèle exigeante, en quête de performance, de sécurité et d’agilité dans la gestion de ses avoirs. Bien plus qu’un simple produit d’épargne, elle s’impose comme une enveloppe haut de gamme, notamment pour les particuliers fortunés, les chefs d’entreprise ou les personnes en mobilité internationale. Cet article décrypte les caractéristiques de ce contrat spécifique, ses avantages clés et les profils à qui il s’adresse.

Sommaire

Qu’est-ce que l’assurance-vie luxembourgeoise ?

L’assurance-vie luxembourgeoise est un contrat d’assurance souscrit auprès d’une compagnie située au Luxembourg, un pays reconnu pour la solidité de son cadre réglementaire et son environnement financier stable. Elle fonctionne de manière similaire à une assurance-vie française, mais offre des garanties et une souplesse bien supérieures.

Elle permet au souscripteur de constituer, faire fructifier et transmettre un capital dans un cadre juridique et fiscal avantageux. Ce contrat est soumis à la réglementation luxembourgeoise, mais la fiscalité applicable est celle du pays de résidence du souscripteur.

Les avantages clés du contrat luxembourgeois

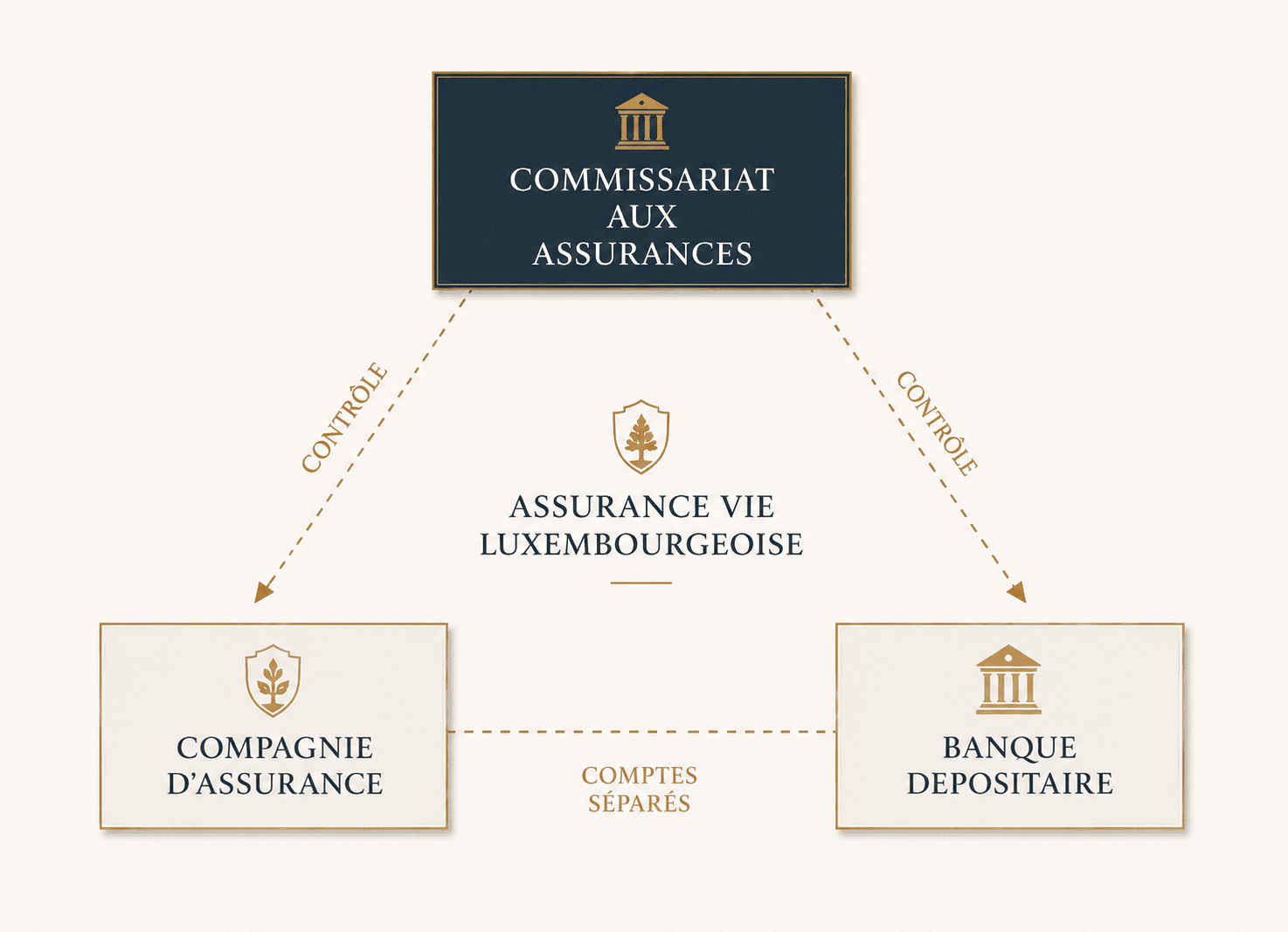

a) La sécurité de l’épargnant : le « triangle de sécurité »

Le système luxembourgeois repose sur le « triangle de sécurité », qui implique trois acteurs :

- L’assureur,

- La banque dépositaire agréée par le Commissariat aux Assurances (CAA),

- Le régulateur (le CAA lui-même).

Les actifs des assurés sont séparés de ceux de l’assureur et déposés dans une banque agréée. En cas de défaillance de l’assureur, l’épargnant bénéficie d’un super privilège, ce qui signifie qu’il passe en priorité absolue dans l’ordre des créanciers. Cela garantit une protection quasi totale des avoirs.

- Commissariat aux Assurances (CAA)

- C’est l’autorité de tutelle luxembourgeoise.

- Il contrôle à la fois :

- La compagnie d’assurance

- La banque dépositaire

- Il veille à la bonne gestion et à la solvabilité des acteurs.

- Compagnie d’Assurance

- Elle émet les contrats et collecte les primes des clients.

- Elle est soumise au contrôle du CAA.

- Elle ne détient pas directement les actifs.

- Banque Dépositaire

- Elle conserve les actifs des assurés.

- Elle tient des comptes séparés pour les clients (principe de “segregation des actifs”).

- Elle est également sous la supervision du CAA.

🔒 Sécurité Renforcée

- Les avoirs des assurés sont protégés en cas de faillite de l’assureur :

grâce à la séparation stricte entre les actifs de l’assureur et ceux des clients. - Ce mécanisme est unique au Luxembourg et est l’une des raisons pour lesquelles ce contrat est considéré comme haut de gamme.

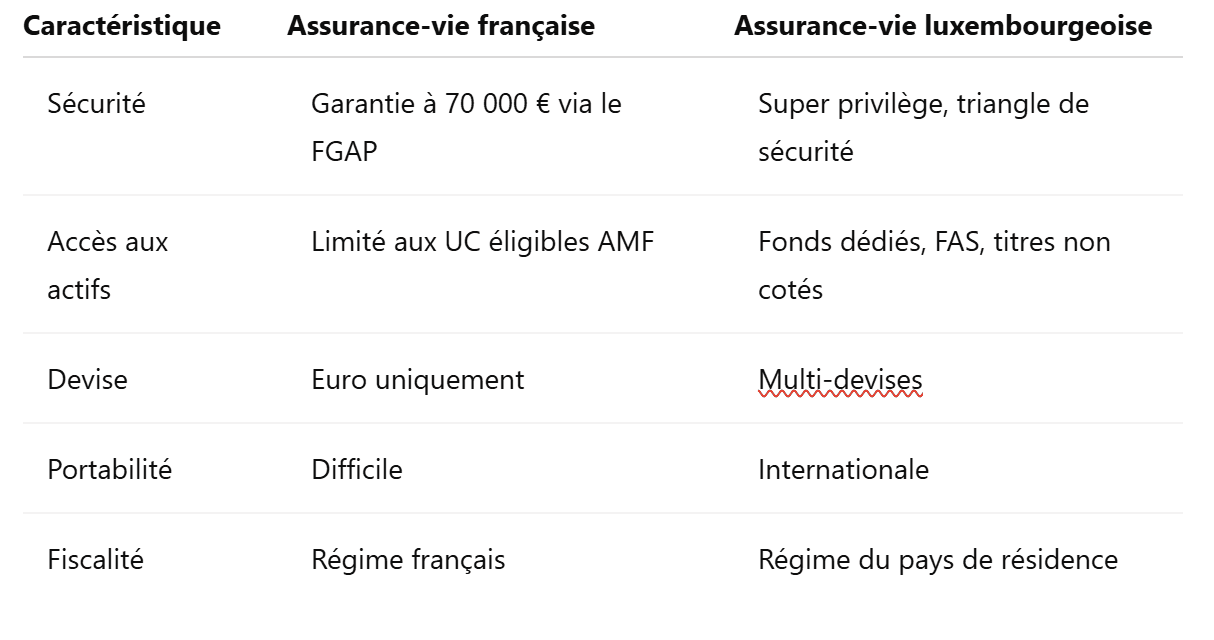

b) La neutralité fiscale du Luxembourg

Le contrat luxembourgeois n’est pas imposé au Luxembourg. L’imposition dépend exclusivement de la résidence fiscale du souscripteur. Cela permet une portabilité internationale : en cas de changement de pays, le contrat continue sans clôture et s’adapte à la fiscalité locale.

c) L’accès à une gamme d’investissements très large

Selon le montant investi, le contrat peut être adossé à :

- Des fonds internes collectifs (FIC),

- Des fonds d’assurance spécialisés (FAS),

- Des fonds internes dédiés (FID).

Ces derniers sont réservés à partir de 125 000 à 250 000 euros d’investissement, et permettent une gestion sur mesure, déléguée à une société de gestion ou un family office. Le souscripteur peut accéder à des classes d’actifs indisponibles dans les contrats français : obligations privées, fonds alternatifs, private equity, etc.

d) La multidevise du contrat d’assurance-vie luxembourgeois

Contrairement aux contrats français libellés en euros, les contrats luxembourgeois peuvent être libellés en différentes devises : USD, CHF, GBP, etc. Cela permet de couvrir des risques de change ou d’accompagner un projet d’expatriation ou d’investissement international.

e) La souplesse dans la clause bénéficiaire du contrat d’assurance-vie luxembourgeois

Comme pour les contrats français, la clause bénéficiaire est libre. Toutefois, dans un cadre international ou patrimonial complexe, la souplesse du droit luxembourgeois offre des options de rédaction plus évoluées, avec possibilité de fiducie ou de clauses conditionnelles.

Profils pour qui le contrat luxembourgeois est idéal

a) Les particuliers fortunés (HNWIs)

Les contribuables disposant d’un patrimoine financier supérieur à 250 000 € (voire 500 000 € ou plus) sont les premiers concernés. Le contrat luxembourgeois leur permet de :

- Diversifier leurs investissements avec des supports sur mesure,

- Bénéficier d’une grande protection des capitaux,

- Optimiser leur fiscalité successorale et leur transmission.

b) Les chefs d’entreprise et professions libérales

Ce profil apprécie la possibilité d’épargner dans une enveloppe souple, extraterritoriale, en anticipant la revente de leur entreprise ou une transmission future. Ils peuvent aussi loger leurs plus-values ou excédents de trésorerie via des montages adéquats.

c) Les expatriés, frontaliers et non-résidents

Avec une portabilité internationale, ces contrats sont taillés pour les personnes changeant régulièrement de pays de résidence. Ils offrent un cadre juridique stable et adaptable, sans obligation de liquidation en cas de départ de France.

d) Les familles avec une gestion intergénérationnelle du patrimoine

Les personnes souhaitant préparer une succession complexe, protéger un enfant mineur ou organiser la gestion post-décès de leur patrimoine peuvent créer des clauses sur mesure. Le contrat luxembourgeois offre des solutions adaptées aux familles recomposées ou aux patrimoines internationaux.

Différences clés avec l’assurance-vie française

Pourquoi se faire accompagner pour souscrire un tel contrat ?

Souscrire une assurance-vie luxembourgeoise n’est pas un acte anodin. Il s’agit d’un contrat technique, personnalisable, qui nécessite :

- Une analyse patrimoniale précise,

- Le choix du bon assureur et du bon dépositaire,

- La rédaction optimisée de la clause bénéficiaire,

- La construction d’un portefeuille sur mesure.

Un conseiller en gestion de patrimoine indépendant est à même de vous orienter, de négocier les frais et d’assurer un suivi régulier.

En conclusion : un outil patrimonial stratégique

L’assurance-vie luxembourgeoise n’est pas un contrat de niche réservé à quelques initiés. Elle répond à de nombreux objectifs : protection, diversification, optimisation fiscale, transmission internationale. Elle s’adresse à toute personne souhaitant gérer son patrimoine de manière efficace, confidentielle et pérenne.

Si vous disposez d’un patrimoine significatif, d’un projet de transmission ou d’une volonté de mobilité internationale, ce contrat peut être un vecteur puissant de performance et de sécurité.

Contactez notre cabinet pour une étude personnalisée

Vous souhaitez savoir si l’assurance-vie luxembourgeoise est faite pour vous ? Contactez-nous pour une analyse confidentielle et sur mesure. De plus

Pour aller plus loin : sources et références

Le triangle de sécurité luxembourgeois

« Le triangle de sécurité repose sur une séparation stricte des actifs, contrôlée par le Commissariat aux Assurances. Ce mécanisme protège les souscripteurs même en cas de faillite de l’assureur. »

— AssuranceVieLuxembourg.com

Liberté de gestion non impactée par la loi Sapin 2

« Contrairement aux contrats français, les assurances-vie luxembourgeoises ne sont pas concernées par la loi Sapin 2. Cela garantit la disponibilité totale des fonds en période de crise. »

— Finary.com