Comme chaque année fiscale, le mois d’avril marque le début de la campagne de déclaration des revenus, lors de laquelle tous les contribuables doivent remplir leur déclaration. Le service de déclaration en ligne ouvre le jeudi 10 avril 2025, les dates limite de déclaration sont établies par département et par zone.

En attendant l’ouverture des déclarations en ligne, il est déjà possible de se faire une idée de son taux d’imposition sur les revenus 2024. Depuis le 7 mars, le ministère chargé des Finances a mis en ligne son simulateur de calcul pour 2025, comme chaque année.

Voici les dates de déclaration en ligne en fonction des zones géographiques, nous les mettrons à jour pour 2025 des qu’elles seront communiquées.

- Département N°1 à 19 (zone 1) + non-résidents : jeudi 22 Mai 2025 à 23h59

- Département N°20 à 54 (zone 2) : mercredi 28 mai 2024 à 23h59

- Département N°55 à 976 (zone 3) : jeudi 5 Juin 2024 à 23h59

Si vous n’êtes pas en mesure d’effectuer votre déclaration en ligne (absence d’accès internet, par exemple), vous devrez faire une déclaration papier.

Vous pouvez vous procurer le formulaire de déclaration (imprimé 2042) soit auprès de votre Service des Impôts des Particuliers, soit sur le site www.impots.gouv.fr dans la barre de recherche située en haut de chaque page – Formulaires.

Après l’avoir remplie et signée, vous devrez l’adresser à ce même service des impôts des particuliers avant le 20 MAI 2025.

En complément lire notre article Loi de Finances 2025 : les impacts fiscaux sur votre patrimoine

Sommaire

Qui doit déclarer ses impôts en France ?

Les personnes tenues de déclarer à l’IR sont les personnes physiques :

- résidentes fiscales françaises

- et résidentes fiscales étrangères lorsqu’elles disposent de revenus de source française,

par foyer fiscal : L’imposition unique s’applique pour l’ensemble des revenus obtenus par tous les membres du foyer fiscal. CGI. art. 6

Le foyer fiscal est constitué par un contribuable, son conjoint ou partenaire, ses enfants et personnes à charges.

Dois-je faire une déclaration commune ou séparée ?

Lorsque vous êtes en couples plusieurs situations peuvent se présenter :

Couples mariés

En principe, les époux déposent une seule déclaration de revenus commune pour l’ensemble de l’année (y compris l’année du mariage).

Dans les cas suivants, le couples peuvent faire une déclaration séparée :

- Couple marié en séparation de biens ET ne vivant pas sous le même toit

- Couple marié mais en instance de divorce ou de séparation de corps ET autorisé à avoir des résidences séparés.

BOI-IR-CHAMP-20-20-10, § 70 - L’un des époux a abandonné le domicile commun ET les époux ont des revenus distincts.

BOI-IR-CHAMP-20-20-10, § 80 - En cas de séparation ou de divorce les contribuables doivent obligatoirement déposer 2 déclarations séparées au titre de l’année de rupture, pour les revenus perçus du 1er janvier au 31 décembre.

Couples pacsés :

Les partenaires sont en principe imposés ensemble (y compris l’année de conclusion du PACS)

Dans les cas suivants, le couples peuvent faire une déclaration séparée :

- Partenaires pacsés en séparation de biens ET ne vivant pas sous le même toit

- L’un des partenaires a abandonné le domicile commun ET les partenaires ont des revenus distincts

- En cas de rupture du PACS, les contribuables doivent obligatoirement déposer 2 déclarations séparées au titre de l’année de rupture, pour les revenus perçus du 1er janvier au 31 décembre.

Concubins et célibataires

Les personnes célibataires, comme les contribuables vivant en concubinage, qui, au regard de l’IR (mais non de l’IFI), sont assimilés à des contribuables célibataires, divorcé(e), séparé(e) ou veuf(ve) faisant l’objet d’une déclaration distincte, doivent remplir une déclaration comprenant aussi les personnes qu’elles ont à charge.

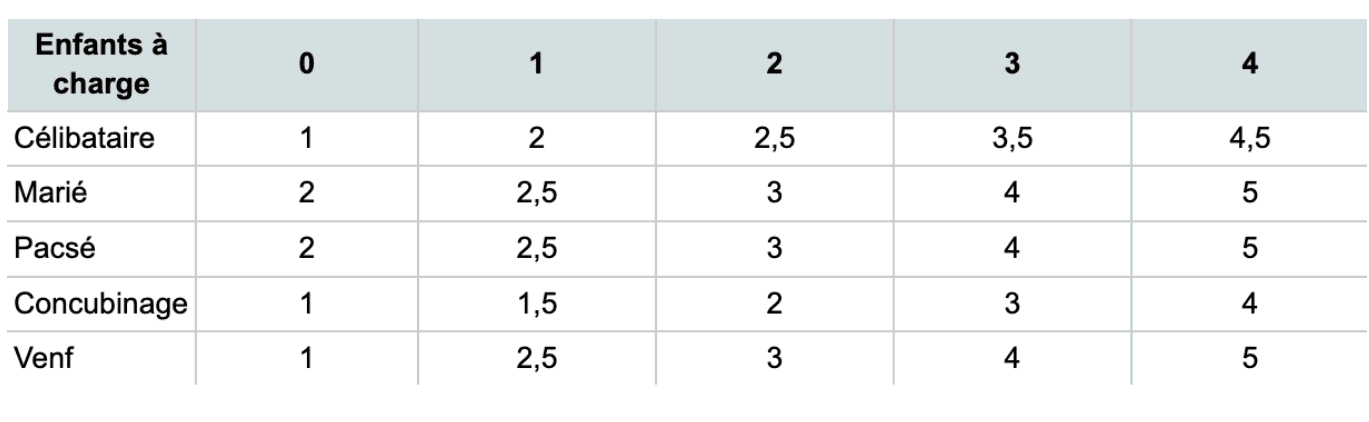

Comment calculer mon nombre de parts fiscales ?

Nombre de part fiscale de son foyer? Chaque enfant ne peut être à la charge que d’un des 2 parents. Le parent qui « renonce » à prendre les enfants à sa charge fiscalement peut verser une pension alimentaire pour leur entretien. Cette pension sera déductible de son revenu imposable mais sera taxable pour le concubin ayant pris les enfants à sa charge.

En cas de résidence alternée de l’enfant, le nombre de parts relatif aux enfants est à diviser par deux.

Un parent isolé est une personne célibataire, divorcée, séparée ou veuve ayant des enfants à charge ou enceinte qui ne vit pas en couple de manière déclarée et permanente et qui ne partage pas ses ressources et ses charges avec un époux(se), concubin ou partenaire de Pacs. Vous avez droit à 1 part de quotient familial en tant que personne seule. Si vous vivez seul et que vous avez un ou plusieurs enfants à charge, vous pouvez bénéficier en tant que parent isolé de : 0,25 part supplémentaire pour 1 enfant. 0,5 part pour 2 enfants au moins

En principe, les enfants mineurs au 1er janvier de l’année des revenus concernés sont de plein droit rattachés au foyer fiscal de leurs parents. Ils sont donc à charge du foyer fiscal et leurs revenus propres doivent être déclarés avec ceux de leurs parents.

Par exception, ils peuvent demander à être détachés du foyer fiscal de leurs parents, dès lors qu’ils remplissent certaines conditions. Dans ce cas, les revenus personnels de l’enfant sont imposables à son nom et non plus au nom de ses parents. L’enfant est donc tenu de souscrire une déclaration personnelle, sous peine de s’exposer aux sanctions applicables en cas de défaut de déclaration.

Enfant majeur : rattachement ou pension alimentaire, quelle option fiscale choisir ?

L’entrée dans la majorité marque une étape importante pour un enfant… et pour ses parents sur le plan fiscal. En principe, un enfant majeur est imposé de manière autonome. Toutefois, si vous continuez à l’assumer financièrement, la fiscalité prévoit deux options pour alléger votre impôt sur le revenu : le rattachement à votre foyer fiscal ou la déduction d’une pension alimentaire.

Deux choix s’offrent à vous

Si votre enfant reste à votre charge, vous pouvez soit :

- le rattacher à votre foyer fiscal,

- soit déduire une pension alimentaire que vous lui versez.

Le choix dépendra principalement de votre situation familiale et de vos revenus. Il s’agit de sélectionner l’option la plus avantageuse pour vous.

1. Le rattachement au foyer fiscal

Pour la déclaration de revenus 2024 (à déposer en 2025), les enfants suivants peuvent être rattachés à votre foyer :

- ceux âgés de moins de 21 ans au 1er janvier 2024 ;

- ceux âgés de moins de 25 ans à la même date, à condition de poursuivre leurs études.

D’autres situations permettent également le rattachement, sous conditions :

- les enfants mariés ou pacsés (ou célibataires avec enfants), si l’un des membres du couple respecte l’une des conditions d’âge ci-dessus ;

- les enfants devenus orphelins de leurs deux parents après leur majorité, à condition de vivre chez vous, d’être à votre charge exclusive et de respecter les limites d’âge ;

- les enfants recueillis, si le recueil a eu lieu avant leurs 18 ans (ou après leur majorité s’ils sont orphelins), à condition qu’ils vivent sous votre toit et que vous assuriez leur charge matérielle de façon exclusive.

La demande de rattachement doit être formalisée par écrit par votre enfant sur papier libre, que vous conservez. Vous devez également compléter la rubrique dédiée (rubrique D de la déclaration 2042).

💡 À noter : les revenus perçus par l’enfant rattaché sont à ajouter aux vôtres. Il ne déclare donc rien de son côté.

Quel avantage fiscal en cas de rattachement ?

- Enfant célibataire sans charge : le rattachement augmente le nombre de parts de votre quotient familial, réduisant ainsi votre impôt.

- Enfant marié, pacsé ou avec enfants : le rattachement ne modifie pas le nombre de parts, mais ouvre droit à un abattement sur votre revenu (6 794 € par personne rattachée pour l’imposition des revenus 2024).

⚠️ Le rattachement d’un enfant marié ou pacsé est exclusif : il ne peut être rattaché qu’au foyer de l’un des deux parents ou beaux-parents. En cas de rattachement chez l’un, l’autre peut toutefois déduire une pension alimentaire s’il participe aux charges du couple.Ajustement de votre taux de prélèvement à la source

Avec le prélèvement à la source, vous pouvez signaler le rattachement depuis votre espace en ligne (“Gérer mon prélèvement à la source”). Cela permet d’adapter immédiatement votre taux. Cette démarche ne remplace toutefois pas la déclaration annuelle de revenus.

La déduction d’une pension alimentaire

Si votre enfant dépose sa propre déclaration de revenus et n’a pas de ressources suffisantes, vous pouvez déduire la pension alimentaire que vous lui versez, même s’il ne vit pas chez vous. Il faut alors pouvoir justifier le versement et l’état de besoin de votre enfant.

Les plafonds déductibles (revenus 2024) sont les suivants :

- 6 794 € pour un enfant célibataire,

- 13 588 € si vous êtes seul à subvenir aux besoins d’un enfant marié, pacsé ou parent isolé,

- 4 039 € (forfaitaire, sans justificatif) si votre enfant vit chez vous toute l’année et n’a pas de ressources – double forfait (8 078 €) si votre enfant est marié ou pacsé.

Si l’hébergement ne couvre qu’une partie de l’année, le forfait est calculé au prorata des mois concernés.

En résumé

| Situation de l’enfant | Option possible | Avantage |

|---|---|---|

| Majeur à charge, célibataire | Rattachement | +1 part de quotient familial |

| Majeur, marié ou avec enfants | Rattachement | Abattement de 6 794 € par personne |

| Enfant déclare seul et sans ressources | Pension alimentaire | Déduction jusqu’à 13 588 € selon la situation |

| Hébergé à l’année, sans ressources | Forfait sans justificatif | Déduction de 4 039 € (ou 8 078 €) |

Faites le point sur votre situation pour choisir l’option la plus favorable à votre foyer. Et n’oubliez pas d’adapter votre déclaration en conséquence !

Quels sont les documents nécessaires avant de commencer sa déclaration d’impôt ?

Avant de vous connecter pour faire votre déclaration d’impôt, il est indispensable de réunir les documents suivants :

1. Revenus

- Salaire net fiscal à fin décembre 2024

- Déduction frais réels si applicables

Rente retraite

Revenus de capitaux mobiliers (obligations, dividendes, livrets bancaires (IFU fourni par la banque)) - +/- value mobilière : vente parts société / compte titres / assurance vie

- Revenus fonciers (loyers et charges)

- Revenus BIC (issu d’un bien en loueur meublé LMNP)

- + value immobilière (en cas de revente d’un bien immobilier en 2024)

2. Charges déductibles

- Pension alimentaire

- Frais de garde de personnes âgées

- Versements réalisés dans un PER

- Prévoyance (Madelin déductible)

3. Réductions d’impôts

- FIP / FCPI / Sofica / investissement en sociétés non cotées

- Girardin industriel

- Dons

- Emploi d’un salarié à domicile

- Frais de comptabilité

- Prestations compensatoires

- Frais de scolarité (âge des enfants et niveau d’école)

- Investissement Pinel / Malraux / Monument Historique ou LMNP Censi Bouvard

4. Crédits d’impôts

- Garde enfants de moins de 6 ans

Quelle est la procédure de déclaration d’impôt ?

En 2025, la déclaration en ligne est obligatoire si votre domicile est connecté à internet. Dans le cas contraire, vous pouvez utiliser un formulaire papier. Vous bénéficiez d’un délai supplémentaire si vous faites votre déclaration en ligne. La déclaration automatique vous dispense de toute démarche si votre situation n’a pas changé en 2024.

Une fois l’ensemble des documents réunis, voici les étapes à suivre :

- Connectez-vous sur le site impots.gouv.fr ou téléchargez l’application impots.gouv sur votre téléphone portable.

- Identifiez-vous en utilisant votre numéro fiscal et votre mot de passe ou créez un compte si vous n’en avez pas encore.

- Sélectionnez l’option « Déclarer mes revenus » et choisissez le formulaire correspondant à votre situation (déclaration classique, déclaration simplifiée, etc.).

- Remplissez le formulaire en renseignant vos revenus perçus l’année précédente ainsi que toutes les dépenses déductibles auxquelles vous avez droit (frais professionnels, cotisations sociales, dons, etc.).

- Vérifiez que toutes les informations que vous avez fournies sont correctes et complètes.

- Validez votre déclaration en cliquant sur « Envoyer » ou en la transmettant par courrier à votre centre des impôts.

- Attendez la réponse de l’administration fiscale qui vous indiquera le montant de l’impôt que vous devez payer ou le remboursement auquel vous avez droit.

Concernant le télétravail, le fisc s’est adapté aux nouvelles habitudes de travail et a adapté les règles.

Quels sont les crédits d’impôt ou réductions d’impôt ?

Si vous êtes fiscalement domicilié en France, vous pouvez bénéficier, sous conditions, d’un crédit ou d’une réduction d’impôt pour certaines dépenses engagées par vous ou l’un des membres de votre foyer fiscal.

Frais de garde des jeunes enfants

Garde d’enfant hors de votre domicile

Un crédit d’impôt égal à 50% des dépenses payées pour la garde est appliqué pour les dépenses que vous engagez pour la garde de vos enfants âgés de moins de 6 ans au 1er janvier de l’année des revenus (pour la déclaration 2025 des revenus 2024, il doit être né en 2018 ou après)

Les dépenses sont limitées à 3 500 € par enfant gardé (1750 € si l’enfant est en résidence alternée ou à charge partagée).

Garde d’enfant à votre domicile

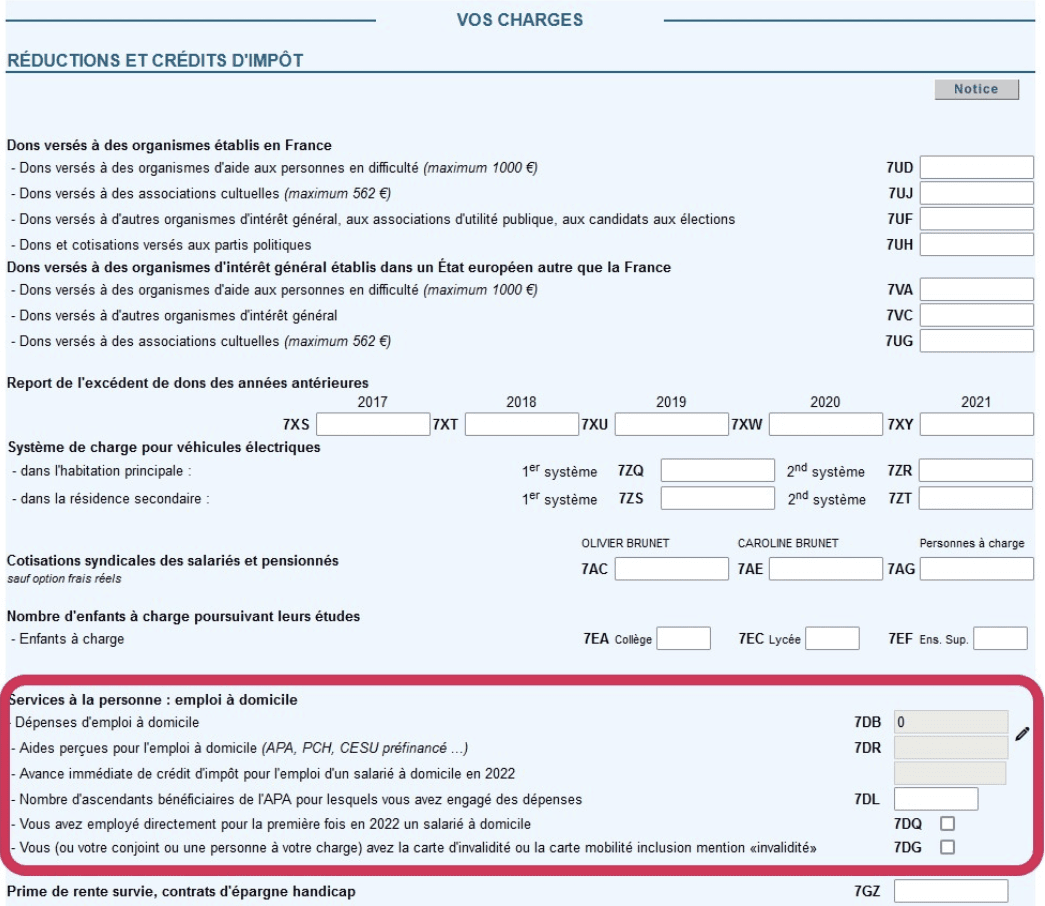

Vous pouvez bénéficier du crédit d’impôt au titre des sommes versées pour l’emploi à domicile , il faudra vous reporter à la rubrique « Services à la personne ».

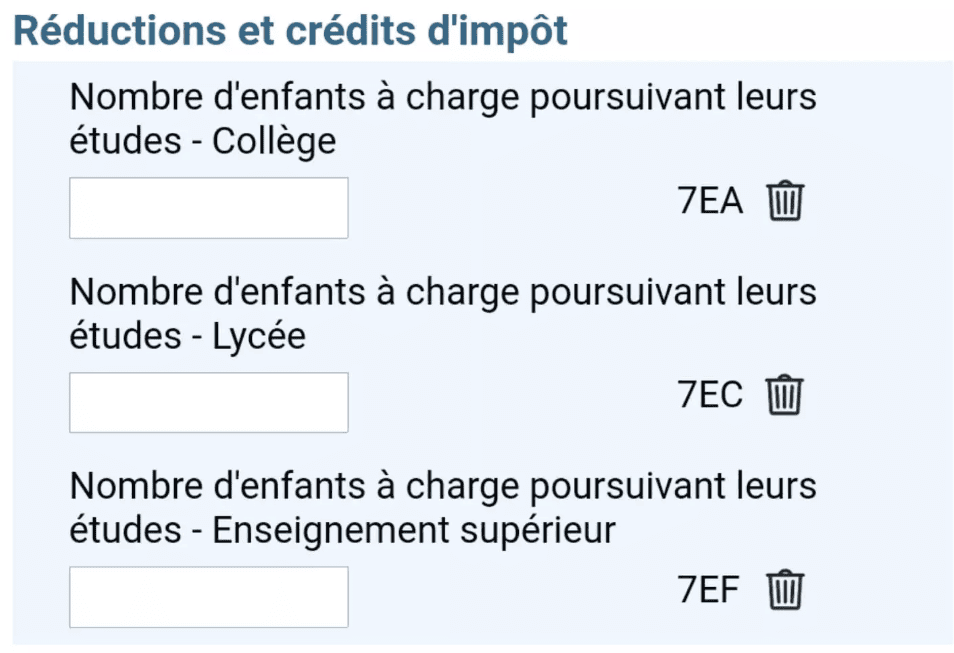

Scolarisation des enfants

Le montant de la réduction d’impôt est fixé à :

- 61 € par enfant poursuivant des études secondaires du premier cycle (collège) ;

- 153 € par enfant poursuivant des études secondaires du second cycle (lycée) ;

- 183 € par enfant suivant une formation d’enseignement supérieur.

En cas d’enfants en résidence alternée ou à charge partagée, le montant de la réduction d’impôt est divisé par deux.

Prestation compensatoire

Prestation compensatoire : Une réduction d’impôt sur le revenu égale à 25 % du montant fixé par le juge, retenu dans la limite de 30 500 euros, conformément aux dispositions de l’article 199 octodecies du CGI.

Crédits d’impôt liés à votre habitation principale

- Le crédit d’impôt en faveur de la transition énergétique : Dépenses pour la transition énergétique dans l’habitation principale ;

- Le crédit d’impôt accordé au titre des intérêts d’emprunt souscrits pour l’acquisition ou la construction de la résidence principale, supprimé pour les offres de prêt émises depuis le 1er janvier 2011 : Intérêts d’emprunts pour l’acquisition de l’habitation principale ;

- Le crédit d’impôt en faveur de l’aide aux personnes pour l’installation ou le remplacement d’équipements spécialement conçus pour les personnes âgées ou handicapées : Dépenses d’équipement de l’habitation principale en faveur de l’aide aux personnes.

Crédits d’impôt liés à un investissement locatif

- Investissement locatif « PINEL » ou « DENORMANDIE »

- Investissement locatif « DUFLOT »

- Investissement locatif « SCELLIER »

- Investissement locatif « CENSI-BOUVARD » (Loueur en Meublé Non Professionnel)*

Emploi à domicile

Les dépenses sont retenues dans la limite de 12 000 € par an (soit un avantage maximal de 6 000 €).

Ce plafond est majoré de 1 500 € (sans pouvoir dépasser au total 15 000 €) dans les cas suivants :

- Enfant à charge (750 € en cas de garde alternée)

- Membre de votre foyer âgé de plus de 65 ans

- Ascendant (+65 ans)

Le ou les salariés concernés doivent travailler à votre domicile :

- Garde d’enfants ;

- Soutien scolaire ;

- Assistance aux personnes âgées ou handicapées ;

- Entretien de la maison et travaux ménagers ;

- Petits travaux de jardinage ;

- Prestations de petit bricolage ;

- Prestations d’assistance informatique, internet et administrative ;

- Soins et promenades d’animaux de compagnie, à l’exception des soins vétérinaires et du toilettage, pour les personnes dépendantes.

Comment déclarer ses comptes cryptomonnaie?

En France, la déclaration de vos comptes en cryptomonnaies lors de votre déclaration d’impôt en 2025 nécessite plusieurs étapes essentielles pour être en conformité avec l’administration fiscale. Voici les principales démarches à suivre :

- Déclaration des comptes détenus à l’étranger : Si vous possédez des comptes sur des plateformes d’échange de cryptomonnaies situées hors de France, vous devez les déclarer en remplissant le formulaire n°3916-bis. Ce formulaire est annexé à votre déclaration de revenus et requiert des informations telles que l’identité de la plateforme, son adresse, le numéro de compte, ainsi que les dates d’ouverture et, le cas échéant, de fermeture du compte. Cette obligation concerne la majorité des plateformes, souvent basées à l’étranger.

- Déclaration des plus-values et moins-values : Les gains réalisés lors de la cession d’actifs numériques sont imposables. Pour déclarer ces plus-values ou moins-values, vous devez utiliser le formulaire n°2086, qui détaille chaque opération effectuée au cours de l’année fiscale. Une fois ce formulaire complété, reportez le montant global de la plus-value ou de la moins-value sur votre déclaration de revenus principale (formulaire n°2042 C), respectivement en case 3AN pour une plus-value et 3BN pour une moins-value.

- Calcul de l’impôt : Depuis le 1er janvier 2023, les plus-values issues de la cession d’actifs numériques par des particuliers sont soumises, au choix du contribuable, soit au Prélèvement Forfaitaire Unique (PFU) de 30 % (comprenant 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux), soit au barème progressif de l’impôt sur le revenu. Les cessions dont le montant annuel total est inférieur à 305 euros sont exonérées d’impôt. Ministère de l’Économie

Il est crucial de respecter ces obligations déclaratives pour éviter des sanctions fiscales. En cas de doute ou pour obtenir des informations complémentaires, il est recommandé de consulter le site officiel de l’administration fiscale française ou de faire appel à un conseiller fiscal spécialisé.

Comment déclarer les revenus d’une SCPI étrangère ?

Déclarer les revenus issus d’une SCPI étrangère lors de votre déclaration d’impôt en France en 2025 nécessite une attention particulière aux conventions fiscales entre la France et le pays d’origine des revenus. Voici les étapes essentielles à suivre

- Réception de l’Imprimé Fiscal Unique (IFU) : Les sociétés de gestion de SCPI vous fournissent un IFU détaillant les revenus perçus, les charges déductibles et les éventuels crédits d’impôt. Conservez précieusement ce document pour faciliter votre déclaration.

- Utilisation des formulaires appropriés :

- Formulaire 2044 (Déclaration des revenus fonciers) : Si vous optez pour le régime réel d’imposition, ce formulaire permet de déclarer les revenus fonciers nets de charges. Indiquez les revenus bruts, les charges déductibles et calculez le revenu net imposable.

- Formulaire 2047 (Déclaration des revenus encaissés à l’étranger) : Ce formulaire est destiné à déclarer les revenus perçus hors de France. Reportez-y les revenus fonciers étrangers, en précisant le pays d’origine et le montant brut perçu.

- Report sur la déclaration principale (Formulaire 2042) :

- Case 4BA : Inscrivez le montant total des revenus fonciers nets imposables.

- Cases 4EA ou 4EB : Pour les revenus fonciers étrangers, selon que vous êtes au régime réel (4EA) ou micro-foncier (4EB), indiquez les montants correspondants. Ces cases ont été introduites pour les revenus fonciers étrangers soumis au taux effectif.

- Case 8TI : Si les revenus étrangers sont exonérés en France mais pris en compte pour le calcul du taux effectif, reportez le montant ici.

- Application des conventions fiscales : Les conventions fiscales internationales déterminent le traitement des revenus étrangers pour éviter la double imposition. Selon le pays, vous pourriez bénéficier d’un crédit d’impôt égal à l’impôt français ou d’une exonération avec prise en compte pour le taux effectif.

- Absence de prélèvements sociaux : Les revenus fonciers provenant de l’étranger ne sont généralement pas soumis aux prélèvements sociaux en France (17,2 %).

Il est recommandé de consulter un conseiller fiscal pour s’assurer de la conformité de votre déclaration, notamment en fonction des spécificités des conventions fiscales applicables.

EXEMPLE SCPI REMAKE LIVE

Que faire en cas d’erreur sur votre déclaration de revenu ?

Vous constatez une erreur sur votre avis d’impôt ? Vous pouvez corriger votre déclaration en vous connectant sur impots.gouv.fr ou depuis l’application impots.gouv.fr, procéder à la modification.

La plupart des informations sont modifiables : les revenus, les charges…en revanche, si vous vous êtes trompés sur un changement de situation de famille (mariage, pacs, rupture de pacs, divorce, décès), vous ne pourrez pas corriger ces éléments directement en ligne. Dans ces cas, vous pouvez demander la correction de votre déclaration en utilisant votre messagerie sécurisée depuis votre espace particulier.

Si vous désirez obtenir des conseils avisés pour optimiser votre situation fiscale, Patrimoine Design, cabinet spécialisé en optimisation fiscale, est prêt à vous accompagner.

Lire notre article: Flat tax ou barème progressif : que choisir en 2025 ?