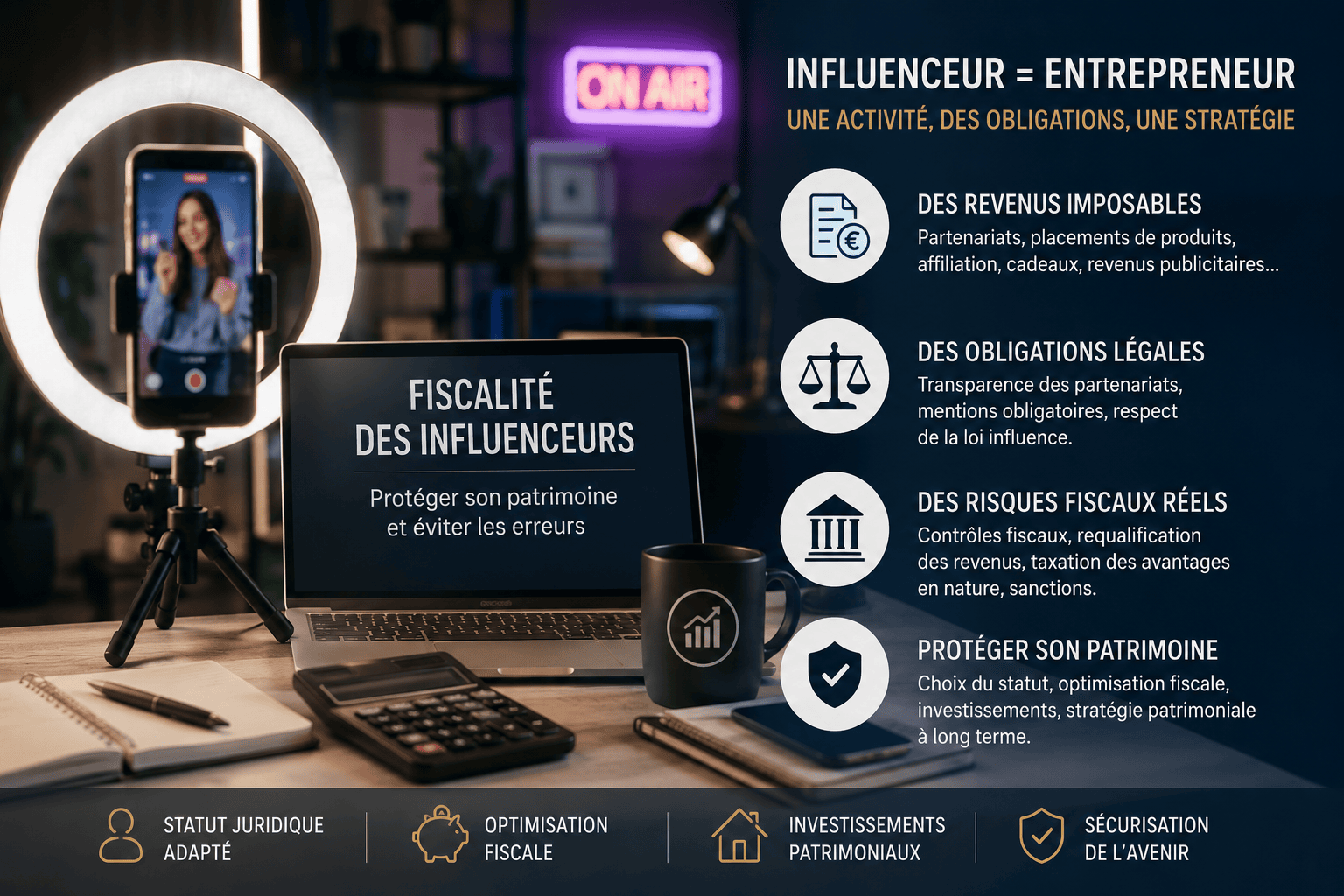

L’économie de l’influence connaît une croissance spectaculaire depuis plusieurs années. Instagram, TikTok, YouTube, Twitch ou encore LinkedIn ont profondément transformé les modes de consommation et les stratégies marketing des entreprises. Aujourd’hui, certains créateurs de contenu génèrent des revenus particulièrement importants grâce à leur audience et à leur visibilité numérique.

Placements de produits, partenariats commerciaux, revenus publicitaires, affiliation, cadeaux offerts par les marques, événements sponsorisés ou encore abonnements payants : les sources de revenus des influenceurs se sont considérablement diversifiées.

Pourtant, derrière cette activité souvent perçue comme simple ou informelle, se cachent des enjeux juridiques, fiscaux et patrimoniaux particulièrement complexes.

En effet, la fiscalité des influenceurs fait désormais l’objet d’une attention croissante de l’administration fiscale et des autorités de contrôle. La loi du 9 juin 2023 encadrant l’influence commerciale a renforcé les obligations pesant sur les créateurs de contenu, tandis que les contrôles fiscaux liés aux revenus numériques se multiplient.

Or, beaucoup d’influenceurs développent encore leur activité sans véritable structuration juridique ou patrimoniale :

- absence de société ;

- mélange des dépenses personnelles et professionnelles ;

- sous-estimation des obligations déclaratives ;

- absence d’anticipation patrimoniale ;

- investissements réalisés sans stratégie globale.

Cette situation peut rapidement devenir risquée lorsque les revenus augmentent.

Dans ce contexte, la structuration patrimoniale et fiscale des influenceurs devient essentielle afin :

- de sécuriser l’activité ;

- d’optimiser la fiscalité ;

- de protéger le patrimoine personnel ;

- d’anticiper les contrôles fiscaux ;

- de préparer l’avenir.

Dès lors, comment les influenceurs et créateurs de contenu peuvent-ils structurer efficacement leur activité afin de protéger durablement leur patrimoine ?

Sommaire

I. Les influenceurs : une nouvelle catégorie d’entrepreneurs sous surveillance fiscale

A. Une activité économique désormais professionnalisée

L’influenceur digital est aujourd’hui devenu un véritable acteur économique. L’influenceur est définit comme une personne disposant d’une audience sur les réseaux sociaux et capable de monétiser son pouvoir d’influence auprès des annonceurs et des marques.

Le marché de l’influence concerne désormais de nombreux secteurs :

- mode ;

- sport ;

- gaming ;

- finance ;

- cryptoactifs ;

- luxe ;

- santé ;

- voyages ;

- alimentation.

Les modes de rémunération sont extrêmement variés :

- partenariats sponsorisés ;

- affiliation ;

- revenus publicitaires ;

- produits offerts ;

- invitations ;

- voyages ;

- abonnements payants ;

- ventes de formations ;

- événements promotionnels.

La doctrine souligne justement que cette diversité des rémunérations complexifie considérablement le traitement fiscal de l’activité des influenceurs.

Cette activité ne peut donc plus être considérée comme une simple activité accessoire ou occasionnelle. Les influenceurs deviennent progressivement de véritables entrepreneurs numériques.

B. Une multiplication des contrôles fiscaux et des obligations réglementaires

Face au développement rapide de l’économie de l’influence, les autorités ont progressivement renforcé l’encadrement du secteur.

La loi du 9 juin 2023 visant à encadrer l’influence commerciale constitue une étape majeure dans cette professionnalisation.

Les influenceurs doivent désormais respecter de nombreuses obligations :

- identification claire des partenariats commerciaux ;

- transparence des collaborations sponsorisées ;

- mentions obligatoires ;

- restrictions concernant certains produits ou services.

Les contenus sponsorisés doivent notamment comporter des mentions explicites telles que :

- « publicité » ;

- « collaboration commerciale » ;

- « contenu sponsorisé ».

L’absence de transparence peut être qualifiée de pratique commerciale trompeuse.

L’affaire Nabilla illustre parfaitement cette évolution. L’influenceuse avait été sanctionnée par la DGCCRF pour avoir promu des services de trading sans indiquer clairement le caractère rémunéré de sa collaboration commerciale.

Parallèlement, les contrôles fiscaux se multiplient. Les réseaux sociaux eux-mêmes deviennent des outils utilisés par l’administration fiscale pour analyser le train de vie des contribuables.

Voyages de luxe, véhicules haut de gamme, achats importants ou collaborations visibles peuvent attirer l’attention de l’administration lorsque les revenus déclarés paraissent incohérents.

II. Les principaux risques fiscaux des influenceurs

A. Les revenus imposables et les avantages en nature

L’un des principaux risques fiscaux concerne la qualification des revenus perçus par les influenceurs.

Les revenus issus des réseaux sociaux sont imposables, même lorsqu’ils prennent des formes atypiques.

L’étude doctrinale consacrée à la régulation fiscale des influenceurs rappelle que les rémunérations peuvent être qualifiées :

Mais la principale difficulté concerne souvent les avantages en nature.

De nombreux influenceurs pensent encore que les cadeaux reçus des marques ne sont pas imposables. Pourtant, certains avantages doivent être déclarés :

- vêtements ;

- sacs de luxe ;

- smartphones ;

- voyages ;

- séjours à l’hôtel ;

- invitations ;

- bijoux ;

- véhicules.

L’administration fiscale considère que ces avantages peuvent constituer une véritable rémunération.

Toute la difficulté réside dans la distinction entre :

- un outil professionnel ;

- un enrichissement personnel.

Un ordinateur ou une caméra utilisée pour produire du contenu peuvent être considérés comme des outils de travail. À l’inverse, certains produits de luxe auront davantage vocation à être qualifiés d’avantages personnels imposables.

Cette frontière demeure particulièrement floue et peut donner lieu à des contentieux fiscaux importants.

B. Les problématiques liées aux revenus internationaux et aux réseaux sociaux

L’activité d’influence est, par nature, internationale.

De nombreux créateurs de contenu travaillent avec :

- des marques étrangères ;

- des plateformes internationales ;

- des agences situées hors de France.

Cette situation soulève des problématiques fiscales complexes :

- résidence fiscale ;

- conventions fiscales internationales ;

- TVA ;

- retenues à la source ;

- double imposition.

Certains influenceurs envisagent parfois de s’installer à l’étranger afin de bénéficier d’une fiscalité plus avantageuse.

Toutefois, un départ fiscal mal préparé peut entraîner :

- une requalification de résidence fiscale ;

- un redressement fiscal ;

- des pénalités importantes.

Par ailleurs, l’administration fiscale dispose désormais de nombreux moyens de contrôle grâce aux plateformes numériques et aux informations publiées sur les réseaux sociaux.

L’étude doctrinale rappelle notamment que l’administration peut reconstituer indirectement les revenus d’un influenceur à partir de son train de vie apparent.

Les influenceurs sont donc particulièrement exposés aux problématiques de :

- revenus occultes ;

- sous-déclaration ;

- dépenses injustifiées ;

- flux internationaux non déclarés.

III. Comment protéger son patrimoine lorsque l’on est influenceur ?

A. Le choix du bon statut juridique

Le choix du statut juridique constitue une étape essentielle pour protéger son patrimoine.

Beaucoup d’influenceurs débutent leur activité :

- en micro-entreprise ;

- ou en entreprise individuelle.

Quel statut choisir entre entreprise individuelle ou micro-entreprise ?

Ces structures peuvent être adaptées au démarrage, mais elles montrent rapidement leurs limites lorsque les revenus augmentent.

L’absence de structuration peut entraîner :

- une confusion entre patrimoine personnel et professionnel ;

- des difficultés fiscales ;

- une protection insuffisante du patrimoine privé.

Pour les influenceurs générant des revenus importants, la création d’une société devient souvent pertinente.

La SASU constitue notamment une structure fréquemment utilisée car elle permet :

- de séparer patrimoine privé et activité professionnelle ;

- d’optimiser la rémunération ;

- de déduire certaines charges ;

- de professionnaliser l’activité.

Cette structuration devient particulièrement importante lorsque l’influenceur :

- investit ;

- recrute ;

- développe une marque personnelle ;

- diversifie ses activités.

Entrepreneur, protégez votre patrimoine personnel!

B. L’importance d’une stratégie patrimoniale à long terme

L’un des principaux dangers de l’activité d’influence réside dans l’instabilité des revenus.

Les revenus des influenceurs dépendent :

- des algorithmes ;

- des tendances ;

- de la visibilité ;

- des partenariats commerciaux ;

- de la notoriété.

Or, cette notoriété peut évoluer extrêmement rapidement.

Dans ce contexte, il est essentiel de transformer des revenus parfois très élevés en patrimoine durable.

Une stratégie patrimoniale peut notamment permettre :

- de sécuriser les revenus ;

- d’anticiper les périodes de baisse d’activité ;

- de préparer une reconversion ;

- d’organiser la transmission du patrimoine.

L’investissement immobilier demeure notamment particulièrement pertinent pour les créateurs de contenu :

- acquisition de résidence principale ;

- investissement locatif ;

- SCI ;

- diversification patrimoniale.

Par ailleurs, certains influenceurs développent progressivement :

- des marques ;

- des sociétés ;

- des licences ;

- des activités annexes.

La création d’une holding ou d’une structure patrimoniale adaptée peut alors devenir particulièrement intéressante.

Enfin, beaucoup d’influenceurs négligent encore :

- leur retraite ;

- leur protection sociale ;

- leur prévoyance.

Or, l’activité d’influence reste une activité particulièrement précaire à long terme.

Conclusion

L’économie de l’influence est aujourd’hui devenue une véritable activité professionnelle à part entière. Derrière les réseaux sociaux et les collaborations commerciales se cachent désormais des enjeux juridiques, fiscaux et patrimoniaux particulièrement complexes.

La multiplication des contrôles fiscaux, le renforcement des obligations réglementaires et l’internationalisation des revenus imposent aux influenceurs de structurer leur activité de manière beaucoup plus professionnelle.

Créer une société adaptée, protéger son patrimoine personnel, anticiper sa retraite, organiser ses investissements et sécuriser ses revenus deviennent essentiels pour pérenniser cette activité.

Les influenceurs doivent désormais raisonner comme de véritables entrepreneurs.

Dans ce contexte, l’anticipation patrimoniale et fiscale constitue aujourd’hui l’un des meilleurs outils de protection des créateurs de contenu et de leur patrimoine.