Dans un monde où les enjeux fiscaux et patrimoniaux sont de plus en plus complexes, les particuliers et les chefs d’entreprise recherchent des solutions pour structurer leur patrimoine de manière efficace. Parmi les outils les plus stratégiques, les sociétés holding se démarquent comme une structure polyvalente, alliant optimisation fiscale, flexibilité organisationnelle et transmission patrimoniale facilitée. Mais que signifie concrètement créer une société holding ? Et surtout, quels sont les avantages fiscaux qu’elle peut offrir ?

Une société holding est bien plus qu’un simple véhicule juridique. Elle joue un rôle central dans la structuration du patrimoine, en permettant de regrouper des actifs divers, de bénéficier de régimes fiscaux spécifiques et de mieux planifier les stratégies de transmission. Que vous soyez un entrepreneur cherchant à centraliser vos entreprises sous une seule entité ou un investisseur souhaitant maximiser la rentabilité de vos participations, la holding peut répondre à vos besoins, à condition de bien comprendre son fonctionnement et sa fiscalité.

Pourquoi choisir une société holding ?

Les raisons de créer une holding sont multiples et varient selon les objectifs. Elle permet :

• Une gestion centralisée des actifs : Toutes vos participations ou sociétés sont regroupées sous une seule structure.

• Une optimisation des dividendes et des plus-values grâce à des dispositifs fiscaux spécifiques comme le régime mère-fille ou le report d’imposition.

• Une transmission patrimoniale simplifiée et fiscalement avantageuse, en particulier via le régime Dutreil.

• Une flexibilité accrue dans le financement et la gestion opérationnelle, notamment pour coordonner les stratégies entre filiales.

Sommaire de l’article

1. Qu’est-ce qu’une société holding ?

1.1 Une structure centrale pour vos investissements

Une société holding est une entité juridique qui détient des participations dans d’autres sociétés, mais elle peut aussi jouer un rôle actif dans leur gestion. Cette structure est particulièrement utilisée par :

• Les entrepreneurs cherchant à regrouper leurs activités.

• Les investisseurs souhaitant optimiser la gestion de leur patrimoine.

La holding agit comme un “hub”, centralisant les décisions stratégiques et facilitant les transferts de fonds et de bénéfices entre les entités détenues.

1.2 Les types de sociétés holding

Les sociétés holding se déclinent principalement en deux catégories :

• Holding passive : Elle se contente de gérer un portefeuille d’actions ou de parts sociales, sans intervenir dans la gestion des filiales.

Exemple : Un investisseur crée une holding pour gérer des participations dans plusieurs startups. La holding se limite à percevoir les dividendes et les redistribue, sans autre implication.

• Holding animatrice : Elle joue un rôle actif dans la gestion et la stratégie des filiales. Cela inclut la direction stratégique, des services administratifs ou encore des prestations spécifiques.

Exemple : Un chef d’entreprise crée une holding animatrice pour superviser trois entreprises dans le secteur du bâtiment. La holding établit les budgets, recrute les cadres supérieurs et coordonne les stratégies commerciales.

1.3 Pourquoi créer une holding ?

La création d’une holding répond à des objectifs variés, mais les principaux avantages incluent :

1. La mutualisation des ressources : Les frais administratifs ou juridiques peuvent être partagés entre les filiales.

2. La souplesse dans les transferts financiers : Les dividendes et les bénéfices peuvent être redistribués de manière stratégique.

3. Une meilleure planification successorale : Les holdings facilitent la donation et la transmission grâce au régime Dutreil.

Exemple : Un entrepreneur ayant des activités dans le commerce et l’immobilier crée une holding pour regrouper les deux. En centralisant les décisions, il réduit les coûts administratifs et optimise la gestion de trésorerie entre les activités.

2. Les avantages fiscaux des sociétés holding

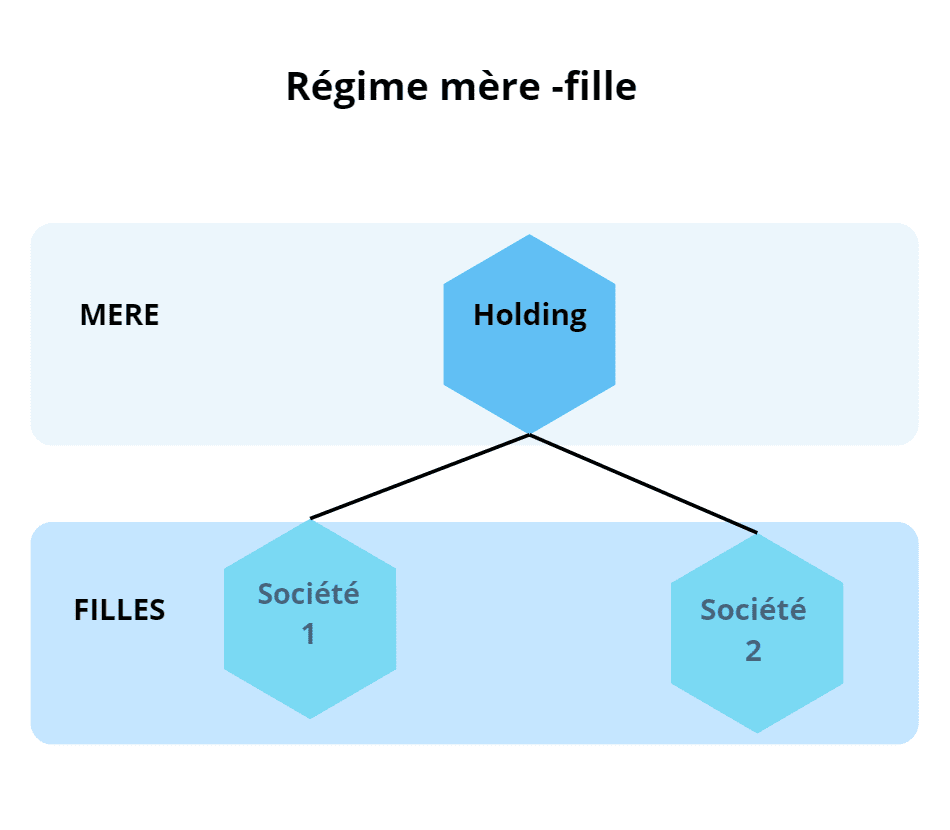

2.1 L’exonération des dividendes avec le régime mère-fille

Le régime mère-fille, prévu par le Code général des impôts, permet une exonération de 95 % des dividendes remontés des filiales, à condition que :

• La holding détienne au moins 5 % du capital de la filiale.

• Les titres soient détenus pendant au moins deux ans.

Exemple pratique : Une holding possède 15 % d’une filiale qui génère 1 million d’euros de dividendes. Grâce au régime mère-fille, seuls 50 000 € sont imposés au taux de l’IS (25 %), soit une imposition finale de 12 500 €, contre 250 000 € sans ce régime.

2.2 Le traitement avantageux des plus-values

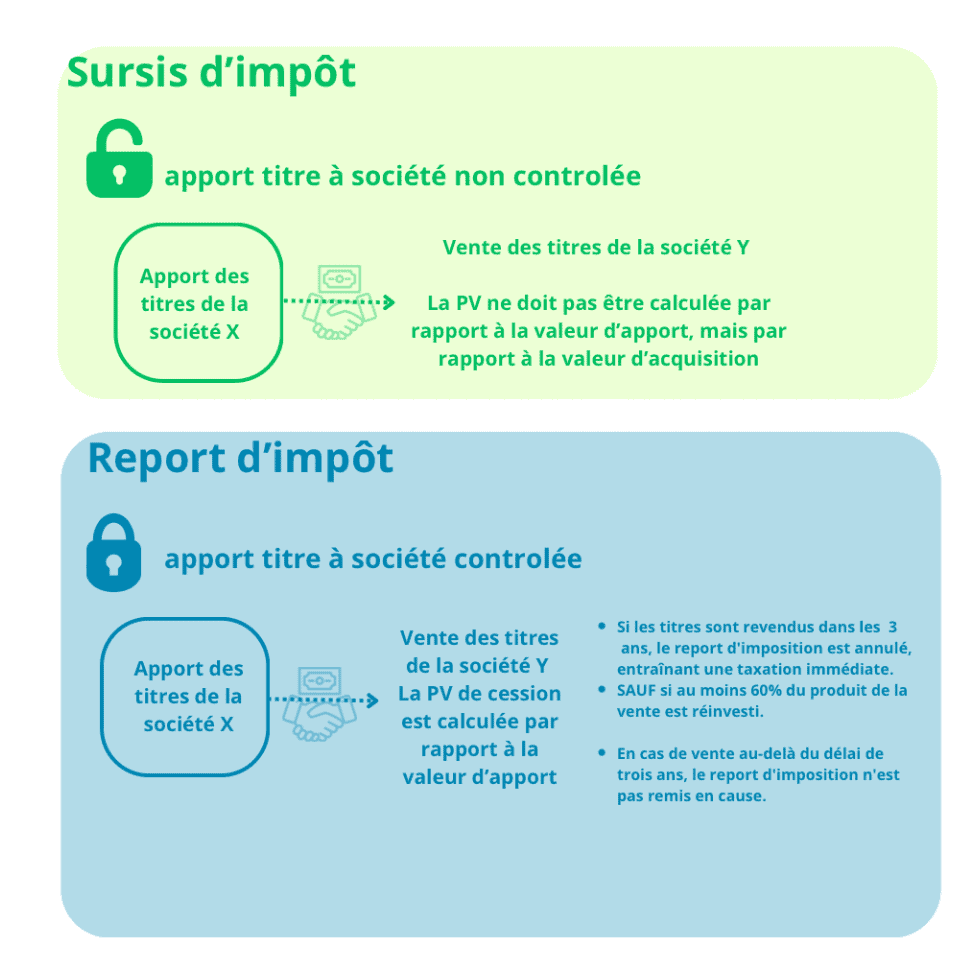

Les sociétés holding bénéficient également d’un régime fiscal favorable pour les cessions de participations. Deux dispositifs principaux s’appliquent :

1. Le sursis d’imposition : La taxation des plus-values est reportée lorsque les fonds sont réinvestis dans une activité économique.

2. Les abattements pour durée de détention : Plus les titres sont détenus longtemps, plus les abattements sont élevés.

Exemple pratique : Un dirigeant vend une filiale pour 3 millions d’euros après 8 ans de détention. L’abattement pour durée de détention réduit l’assiette taxable, limitant ainsi l’impôt sur la plus-value.

2.3 L’exclusion de l’IFI pour les holdings animatrices

Une holding animatrice est considérée comme une société exerçant une activité commerciale. Par conséquent, ses actifs professionnels, y compris les biens immobiliers affectés à ses filiales, sont exclus de l’IFI.

Exemple : Une holding détient plusieurs immeubles commerciaux via ses filiales. En tant qu’animatrice, elle exclut ces biens de l’assiette taxable, réduisant ainsi l’IFI du contribuable.

3. Les stratégies pour optimiser la fiscalité avec une holding

3.1 Répartition des bénéfices via les management fees

Les management fees sont des frais facturés par la holding à ses filiales pour des prestations de services. Cela permet de remonter des bénéfices vers la holding de manière optimisée sur le plan fiscal.

Exemple pratique : Une holding facture 100 000 € de management fees à une filiale pour des services de gestion et de conseil. Cette somme est déduite des bénéfices imposables de la filiale et remonte à la holding, réduisant ainsi la charge fiscale globale.

3.2 Structuration en cascade

Dans des groupes complexes, une holding peut être organisée en cascade pour créer une hiérarchie de sociétés. Cela permet une gestion sectorielle et une meilleure adaptation aux besoins spécifiques de chaque filiale.

Exemple : Un groupe crée une holding mère pour superviser trois sous-holdings sectorielles : une pour l’immobilier, une pour le commerce et une pour les services. Chaque sous-holding applique des stratégies adaptées à son secteur tout en bénéficiant des avantages fiscaux globaux.

3.3 Réinvestissement des cessions

Les fonds issus de la vente d’une filiale peuvent être réinvestis dans des projets économiques ou patrimoniaux, limitant ainsi l’imposition des plus-values.

Exemple pratique : Une holding vend une filiale et utilise les fonds pour acheter une nouvelle entreprise technologique. Le réinvestissement économique permet de différer l’imposition et favorise la croissance du patrimoine global.

4. La transmission du patrimoine avec une holding

4.1 Le Pacte Dutreil : Un outil puissant pour les successions

Le régime Dutreil permet de réduire de 75 % la base imposable pour le calcul des droits de donation ou de succession sur les titres de la holding, sous certaines conditions :

• Engagement collectif de conservation des titres pendant au moins deux ans.

• Poursuite de l’activité économique pendant quatre ans après la transmission.

Exemple pratique : Un chef d’entreprise transmet la totalité des titres de sa holding à ses enfants. La valeur des titres étant de 10 millions d’euros, l’assiette taxable est réduite à 2,5 millions d’euros grâce au Pacte Dutreil, entraînant une économie substantielle sur les droits de succession.

4.2 Fractionnement et donations successives

La holding permet de fractionner les donations dans le temps, réduisant ainsi l’impact fiscal.

Exemple : Un propriétaire de holding transmet 20 % des titres à ses enfants tous les 15 ans. Ce fractionnement permet de bénéficier plusieurs fois des abattements fiscaux.

5. Les risques et précautions liés aux holdings

5.1 Le risque de requalification fiscale

Une holding animatrice peut être requalifiée en holding passive si elle ne justifie pas clairement ses activités d’animation. Cela entraîne une perte des avantages fiscaux associés.

Exemple pratique : Une holding facture des services de conseil fictifs à ses filiales sans documents justificatifs. L’administration fiscale requalifie la holding en holding passive, entraînant des redressements et pénalités.

5.2 Les contrôles fiscaux renforcés

Les holdings, notamment les animatrices, font l’objet d’une attention accrue de la part des autorités fiscales. Il est donc essentiel de :

• Maintenir une documentation rigoureuse (procès-verbaux, conventions, factures).

• Justifier chaque prestation ou transfert financier.

Exemple : Un groupe familial conserve un registre détaillant chaque décision stratégique prise par la holding. Ces preuves permettent de passer un contrôle fiscal sans encombre.

6. Exemples concrets d’utilisation des holdings

6.1 Gestion immobilière via une holding

Un investisseur regroupe plusieurs biens immobiliers sous une holding. La holding facture des loyers aux filiales exploitantes, centralisant ainsi les revenus locatifs tout en optimisant la fiscalité.

6.2 Optimisation pour les startups

Un entrepreneur investit dans plusieurs startups via une holding. Les dividendes remontés bénéficient du régime mère-fille, et les plus-values sur la revente des startups sont réinvesties dans d’autres projets innovants.

6.3 Transmission d’un groupe familial

Un chef d’entreprise transfère progressivement les titres de sa holding animatrice à ses enfants, en utilisant le Pacte Dutreil. Cela permet de transmettre le groupe avec un impact fiscal réduit, tout en gardant un contrôle stratégique via des clauses statutaires.

6.4 Une solution adaptée aux entrepreneurs multi-activités

Pour un entrepreneur ayant plusieurs activités distinctes, une holding permet de séparer les risques opérationnels tout en facilitant les transferts financiers entre les sociétés. Elle peut également servir de levier pour des investissements croisés.

Exemple pratique : Un entrepreneur gère une activité de commerce et une autre dans l’hôtellerie. En cas de difficultés dans l’une des filiales, la holding peut intervenir pour soutenir temporairement l’activité, en transférant des fonds ou en mobilisant des garanties.

6.5 La holding comme outil de financement

Les sociétés holding sont souvent utilisées pour optimiser le financement d’acquisitions ou de projets. La holding peut lever des fonds pour financer l’achat de nouvelles filiales ou fournir des garanties bancaires.

Exemple pratique : Un groupe utilise sa holding pour contracter un emprunt destiné à racheter une entreprise concurrente. Les dividendes des filiales existantes sont ensuite utilisés pour rembourser cet emprunt, permettant ainsi de limiter la fiscalité directe de l’opération.

7. Préconisations pour une gestion optimale des holdings

7.1 Documentation et conformité

Un suivi rigoureux est indispensable pour éviter les sanctions fiscales. Cela inclut :

• La rédaction de conventions détaillées pour toutes les relations intra-groupe.

• La justification des prestations via des factures claires et des documents de suivi.

• La conservation des procès-verbaux démontrant le rôle stratégique de la holding.

7.2 Conseil et accompagnement professionnel

Créer et gérer une holding requiert l’accompagnement d’experts en fiscalité, comptabilité et droit des affaires. Un cabinet spécialisé peut :

• Évaluer la faisabilité et les avantages pour votre situation.

• Élaborer une structure adaptée à vos besoins patrimoniaux et professionnels.

• Assurer la conformité fiscale et juridique de vos opérations.

Conclusion : Les sociétés holding, au cœur d’une gestion patrimoniale efficace

Les sociétés holding ne sont pas seulement des structures juridiques ; elles sont un levier stratégique puissant pour centraliser la gestion d’actifs, optimiser la fiscalité et préparer une transmission patrimoniale fluide. Bien utilisées, elles peuvent transformer une organisation fragmentée en une structure cohérente et efficace, capable de relever les défis fiscaux et financiers actuels.

Cependant, comme tout outil puissant, elles doivent être employées avec précaution. Une gestion imprudente ou mal documentée peut entraîner des risques importants, notamment des redressements fiscaux.