Ce guide en 6 étapes est conçu pour accompagner le contribuable français dans sa déclaration d’impôt sur le revenu perçu en 2025, à effectuer en 2026.

1. Qui doit déclarer ses revenus ?

1.1 Obligation déclarative

Toute personne domiciliée fiscalement en France est tenue de déclarer chaque année les revenus perçus l’année précédente, quel que soit leur montant. Le prélèvement à la source ne dispense pas de cette obligation.

1.2 Cas particuliers

- Première déclaration : Les jeunes majeurs ou nouveaux arrivants en France doivent créer un espace personnel sur impots.gouv.fr pour déclarer leurs revenus.

- Décès du conjoint en 2024 : Deux déclarations sont nécessaires : une commune jusqu’à la date du décès et une individuelle pour la période suivante.

2. Calendrier fiscal 2026

2.1 Dates limites de déclaration en ligne

La déclaration en ligne des revenus de 2026 débute le 9 avril 2026. Les dates limites varient selon le département de résidence au 1er janvier 2026 :

- Départements 01 à 19 et non-résidents : jeudi 21 mai 2026 à 23h59

- Départements 20 à 54 (y compris 2A et 2B) : jeudi 28 mai 2026 à 23h59

- Départements 55 à 976 : jeudi 4 juin 2025 à 23h59

2.2 Déclaration papier

La déclaration papier doit être envoyée au plus tard le mardi 19 mai 2026.

3. Modalités de déclaration

3.1 Déclaration en ligne

Obligatoire si le foyer est équipé d’un accès internet. Elle se fait via l’espace particulier sur impots.gouv.fr. Des sanctions sont prévues en cas de non-respect de cette obligation.

3.2 Déclaration automatique

Si l’administration fiscale dispose de toutes les informations nécessaires, certains contribuables peuvent bénéficier de la déclaration automatique. Ils sont informés par courriel ou courrier. Il est essentiel de vérifier les informations préremplies.

4. Revenus à déclarer

4.1 Revenus courants

- Salaires, pensions, retraites : Généralement préremplis.

- Revenus fonciers : Déclaration via le formulaire 2044 si régime réel.

- Revenus de capitaux mobiliers : Dividendes, intérêts, etc.

4.2 Revenus exceptionnels

Les indemnités de départ, les primes exceptionnelles, etc., doivent être déclarés et peuvent bénéficier du système du quotient pour atténuer la progressivité de l’impôt.

4.3 Revenus étrangers

Les revenus perçus à l’étranger doivent être déclarés via le formulaire 2047.

5. Charges déductibles et réductions d’impôt

5.1 Charges déductibles

- Pensions alimentaires versées.

- Frais réels professionnels.

- Épargne retraite (PER, etc.).

5.2 Réductions et crédits d’impôt

- Dons aux œuvres.

- Frais de garde d’enfants.

- Travaux de rénovation énergétique.

Ces avantages fiscaux sont à renseigner dans le formulaire 2042 RICI.

6. Simulation et paiement de l’impôt

6.1 Simulation

Le simulateur officiel permet d’estimer le montant de l’impôt et le revenu fiscal de référence.

lien à consulter : Simulateur de calcul pour 2026

6.2 Prélèvement à la source

L’impôt est prélevé directement sur les revenus. Il est possible de moduler le taux ou les acomptes via l’espace particulier sur impots.gouv.fr.

7. Loi de finances 2026 : ce qui change pour les particuliers

La loi de finances 2026 a été promulguée le 19 février 2026.La loi de finances 2026 combine plusieurs objectifs :

- soutenir le pouvoir d’achat via certaines aides sociales.

- limiter l’impact de l’inflation sur l’impôt sur le revenu,

- créer de nouvelles recettes (taxe sur petits colis, holdings),

- relancer l’investissement immobilier avec « Relance logement »,

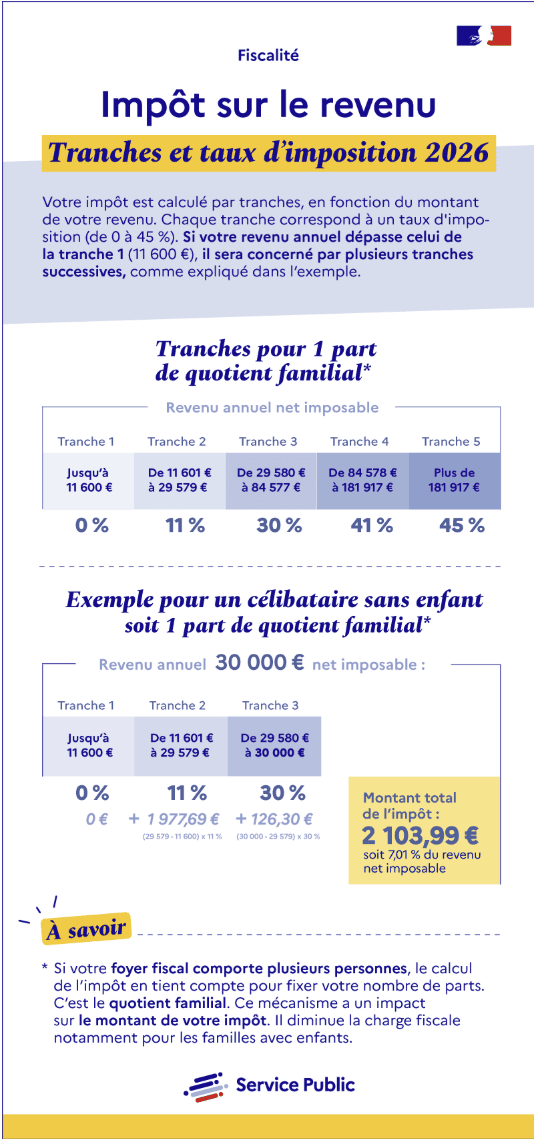

Revalorisation du barème de l’impôt sur le revenu

La loi de finances pour 2026 prévoit une revalorisation du barème de l’impôt sur le revenu de +0,9 %, correspondant au niveau de l’inflation retenu par le gouvernement.

👉 Cette mesure a pour objectif de neutraliser l’effet de l’inflation sur l’impôt. Sans cette revalorisation, une hausse des salaires liée à l’inflation pourrait faire passer certains contribuables dans une tranche d’imposition supérieure, ce qui augmenterait leur impôt sans gain réel de pouvoir d’achat.

✔️ Concrètement :

- Les seuils des différentes tranches d’imposition sont augmentés de 0,9 %.

- Cela permet de maintenir globalement le même niveau d’imposition pour les ménages dont les revenus ont simplement suivi l’inflation.

📊 Exemple simplifié :

Si votre revenu a augmenté d’environ 0,9 %, vous devriez rester dans la même tranche d’imposition, et donc ne pas payer davantage d’impôt uniquement à cause de l’inflation.

✅ En résumé : cette revalorisation vise à éviter une hausse automatique de l’impôt pour les ménages liée à l’inflation.

Maintien de l’abattement de 10 % sur les retraites

L’article 6 du projet de loi de finances pour 2026 prévoyait initialement une réforme de la fiscalité des retraités.

- Il proposait de supprimer l’abattement de 10 % appliqué aux pensions de retraite pour le calcul de l’impôt sur le revenu.

- Cet abattement devait être remplacé par un abattement forfaitaire de 2 000 € par foyer fiscal.

👉 Toutefois, au cours de l’examen parlementaire, cette disposition a été abandonnée.

✅ Dans la loi de finances 2026 définitivement adoptée :

- L’abattement de 10 % sur les pensions de retraite est maintenu.

- Les retraités continuent donc de bénéficier de cet avantage fiscal appliqué automatiquement à leurs pensions, dans les mêmes conditions qu’auparavant (avec les plafonds existants).

📌 En résumé : la réforme envisagée pour modifier l’abattement sur les pensions de retraite n’a finalement pas été retenue, et le dispositif actuel reste inchangé.

Reconduction de la contribution différentielle sur les hauts revenus (CDHR)

La contribution différentielle sur les hauts revenus (CDHR), instaurée en 2025, est reconduite par la loi de finances pour 2026.

Objectif de la mesure

Cette contribution vise à garantir un taux d’imposition minimal de 20 % sur les revenus des contribuables les plus aisés. Elle s’applique lorsque le taux d’imposition effectif d’un foyer fiscal est inférieur à ce seuil.

Cette mesure est temporaire : elle doit rester en vigueur jusqu’à ce que le déficit public repasse sous les 3 % du PIB, conformément aux objectifs budgétaires de la France.

Foyers concernés

La contribution s’applique aux foyers dont le revenu fiscal de référence (RFR) dépasse :

- 250 000 € pour une personne seule ;

- 500 000 € pour un couple soumis à imposition commune.

Principe de fonctionnement

Si, après prise en compte de l’ensemble des impôts sur les revenus, le taux d’imposition global est inférieur à 20 %, une contribution complémentaire est appliquée afin d’atteindre ce niveau minimal.

✅ En résumé : la CDHR agit comme un mécanisme de taux minimal d’imposition pour les très hauts revenus, afin d’éviter que certains contribuables fortement aisés bénéficient d’un taux effectif trop faible grâce à différents dispositifs fiscaux.

Création d’une taxe sur les holdings patrimoniales

La loi de finances pour 2026 crée une taxe spécifique sur certaines holdings patrimoniales, mais avec un champ d’application beaucoup plus limité que celui prévu dans le projet initial.

Principe de la taxe

Au départ, le projet de loi prévoyait une taxe de 2 % sur l’ensemble des actifs non affectés à une activité économique détenus par des holdings.

Après les débats parlementaires, la mesure a été fortement restreinte.

La taxe vise désormais uniquement la valeur vénale de certains biens considérés comme “somptuaires” lorsqu’ils sont détenus par une holding et ne sont pas liés à une activité professionnelle.

Biens concernés

Par exemple :

- les yachts

- les véhicules de collection

- les chevaux de course

- les bijoux

Biens exclus de l’assiette

Ne sont pas soumis à cette taxe :

- la trésorerie

- les titres financiers

- les participations actives dans des sociétés

- les œuvres d’art

Taux et entrée en vigueur

- Taux de la taxe : 20 %

- Elle s’appliquera aux exercices clos à partir du 31 décembre 2026.

Sociétés concernées

La taxe s’applique aux holdings contrôlées par des personnes physiques, lorsque celles-ci détiennent via la société des biens de luxe non liés à une activité économique.

✅ En résumé : la mesure vise surtout à empêcher l’utilisation de holdings patrimoniales pour détenir des biens de luxe tout en bénéficiant d’une fiscalité plus favorable.ques avec un seuil de patrimoine au moins égal à cinq millions d’euros.

Doublement du plafond de la réduction d’impôt « Coluche »

La loi de finances pour 2026 renforce les incitations fiscales aux dons, afin d’encourager la générosité des contribuables.

Dons aux organismes d’aide aux personnes en difficulté

Depuis le 14 octobre 2025, les dons effectués au profit :

- des organismes d’aide aux personnes en difficulté (dispositif dit « Coluche »),

- et des organismes venant en aide aux victimes de violence,

ouvrent droit à une réduction d’impôt de 75 %.

🔹 Plafond revalorisé :

- 2 000 € de dons par an,

- contre 1 000 € auparavant.

Dons pour la restauration du château de Chambord

Un dispositif spécifique est également prévu.

Les dons réalisés entre le 1ᵉʳ janvier 2026 et le 31 décembre 2026 pour la restauration du château de Chambord donnent droit à :

- une réduction d’impôt de 75 %,

- dans la limite de 1 000 € de dons par an.

✅ En résumé : la loi de finances 2026 augmente les avantages fiscaux pour les dons, notamment en doublant le plafond du dispositif « Coluche » et en créant un avantage spécifique pour soutenir la restauration du château de Chambord.

Logement

Création du dispositif « Relance logement »

La loi de finances 2026 met en place un nouveau dispositif fiscal à destination des particuliers afin de stimuler l’offre de logement locatif. Mis en place pour trois ans, Relance logement concerne les logements dans les immeubles collectifs sur l’ensemble du territoire :

- neufs,

- anciens, à condition de réaliser des travaux représentant au moins 30 % de la valeur du bien.

Pour bénéficier du dispositif, les bailleurs doivent s’engager à louer le bien comme logement principal (sauf dans le cercle familial proche) pendant une durée de neuf ans en respectant un plafond de loyer.

En contrepartie, le bailleur pourra déduire de ses revenus locatifs :

- une partie du prix d’achat du bien (jusqu’à 12 000 euros/an),

- l’intégralité des charges liées à la location (travaux, intérêt d’emprunt, taxe foncière) jusqu’à 10 700 euros.

Réouverture de MaPrimeRénov’

L’absence de vote de budget fin 2025 a eu pour conséquence la suspension du guichet MaPrimeRénov’. L’adoption de la loi de finances 2026 permet la réouverture complète de MaPrimeRénov’ à tous les ménages dans les mêmes conditions qu’en 2025. Un rendez-vous en espace conseil France Rénov’ devient obligatoire avant le dépôt d’une demande d’aide MaPrimeRénov’.

MaPrimRénov’ est la principale aide de l’État pour la rénovation énergétique des logements individuels et copropriétés.

Réouverture des autres guichets suspendus en l’absence de budget voté fin 2025

L’adoption de la loi de finances 2026 permet la réouverture progressive des guichets contraints de fermer au 1er janvier 2026 :

- Ma Prime Logement Décent, pour la réhabilitation des logements indignes ou dégradés,

- Ma PrimeAdapt’, pour financer les travaux d’adaptations des logements,

- Loc’Avantages, pour bénéficier d’une réduction d’impôt si vous proposez un logement à la location.