La taxe sur la valeur ajoutée (TVA) est l’impôt le plus important du système fiscal français, tant par son rendement que par son champ d’application. Présente dans la quasi-totalité des opérations économiques, elle constitue une source majeure de recettes pour l’État, représentant près de la moitié de ses ressources fiscales.

Concrètement, la TVA est un impôt indirect sur la consommation. Elle est collectée par les entreprises assujetties mais supportée par le consommateur final. Son mécanisme, fondé sur la neutralité fiscale pour les professionnels, en fait un impôt à la fois « indolore » et omniprésent. Pourtant, derrière cette simplicité apparente se cache une technicité qui a des conséquences directes sur la gestion des entreprises, les choix d’investissement immobilier, la structuration de sociétés holdings ou encore les opérations internationales.

Cet article propose une analyse complète du fonctionnement de la TVA, structurée autour de trois axes :

- Le champ d’application de la taxe (opérations concernées et cas particuliers).

- Les modalités de calcul, incluant le fait générateur, l’exigibilité et le droit à déduction.

- Les principales implications pratiques dans la gestion du patrimoine et des investissements.

I – Le champ d’application de la TVA

a. Les opérations imposables par nature

Selon l’article 256-I du Code général des impôts, sont soumises à la TVA les livraisons de biens et les prestations de services effectuées à titre onéreux par un assujetti agissant en tant que tel.

Trois conditions cumulatives doivent être remplies :

1) La nature de l’opération :

- Une livraison de biens correspond au transfert du pouvoir de disposer d’un bien corporel comme un propriétaire. Cela concerne aussi bien les biens meubles (un véhicule, un ordinateur) que les immeubles (appartement, terrain).

- Une prestation de services est définie de manière résiduelle : il s’agit de toute opération qui n’est pas une livraison de biens. Exemples : conseil, location, prestation informatique.

2) Le caractère onéreux : Une opération est soumise à la TVA uniquement si elle donne lieu à une contrepartie, financière ou en nature. Il doit exister un lien direct entre le service fourni et la contrepartie reçue.

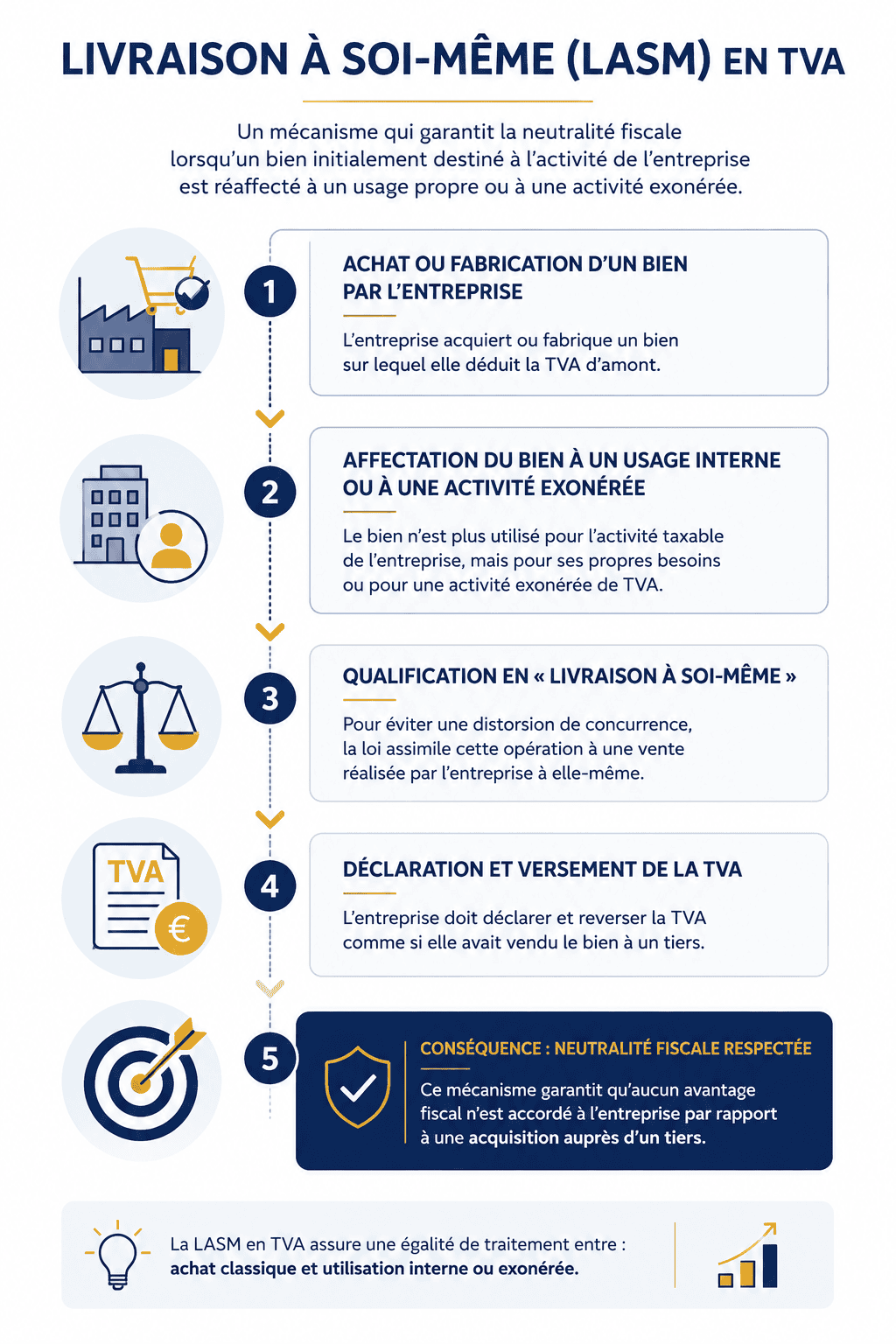

Exemple : un entrepreneur qui cède gratuitement un bien sans contrepartie ne réalise pas une opération taxable, sauf si la TVA sur ce bien avait été déduite en amont, auquel cas une régularisation s’impose (voir LASM : la loi impose parfois de réintégrer cette TVA via une « livraison à soi-même »).

3) L’exercice dans un cadre économique habituel : Seules les opérations réalisées dans le cadre d’une activité indépendante et répétée sont soumises à la TVA.

Exemple : la revente occasionnelle par un particulier de son mobilier domestique n’entre pas dans le champ de la TVA. En revanche, un antiquaire revendant régulièrement des meubles l’est pleinement.

b. Les opérations imposables par détermination de la loi

Certaines opérations sont imposables même si elles ne répondent pas aux critères ci-dessus :

- Les livraisons à soi-même (LASM) : lorsqu’une entreprise utilise pour ses besoins propres un bien qu’elle a produit. Ce mécanisme évite les distorsions de concurrence.

Exemple : un promoteur qui conserve un logement dans un immeuble neuf doit constater une LASM.

- Les opérations immobilières :

- Les ventes de terrains à bâtir et d’immeubles neufs (moins de cinq ans) sont soumises de plein droit à la TVA.

- Les ventes d’immeubles anciens (plus de cinq ans) sont exonérées, sauf option volontaire pour la TVA, utile si l’acquéreur est assujetti.

- Les importations et acquisitions intracommunautaires : Depuis 2022, la TVA à l’importation est autoliquidée via la déclaration fiscale de l’entreprise. Les acquisitions intracommunautaires (AIC) sont également soumises à autoliquidation, évitant des déséquilibres entre entreprises nationales et européennes.

c. Les opérations imposables sur option

De nombreuses opérations exonérées peuvent être volontairement soumises à TVA. L’intérêt est double :

D’une part, sur le plan économique cela permettre la récupération de la TVA payée en amont (sur les achats et investissements).

D’autre part, sur le plan social cela évite la taxe sur les salaires, applicable lorsque l’activité n’est pas soumise à TVA.

Exemples d’options possibles :

- Location de locaux nus à usage professionnel.

- Cession d’immeubles anciens.

- Certaines opérations bancaires et financières.

II – Le calcul de la TVA

a. L’assiette, le fait générateur et l’exigibilité

- Le fait générateur est l’événement qui fait naître la créance de l’État :

- Livraison de biens : au moment du transfert de propriété.

- Prestations de services : à l’achèvement de la prestation.

- L’exigibilité correspond au moment où l’administration peut réclamer la taxe :

- Biens : à la livraison.

- Services : à l’encaissement (sauf option pour les débits).

Exemple pratique : un expert-comptable facture 10 000 € HT en décembre, encaissés en janvier. La TVA est exigible en janvier, sauf option pour les débits.

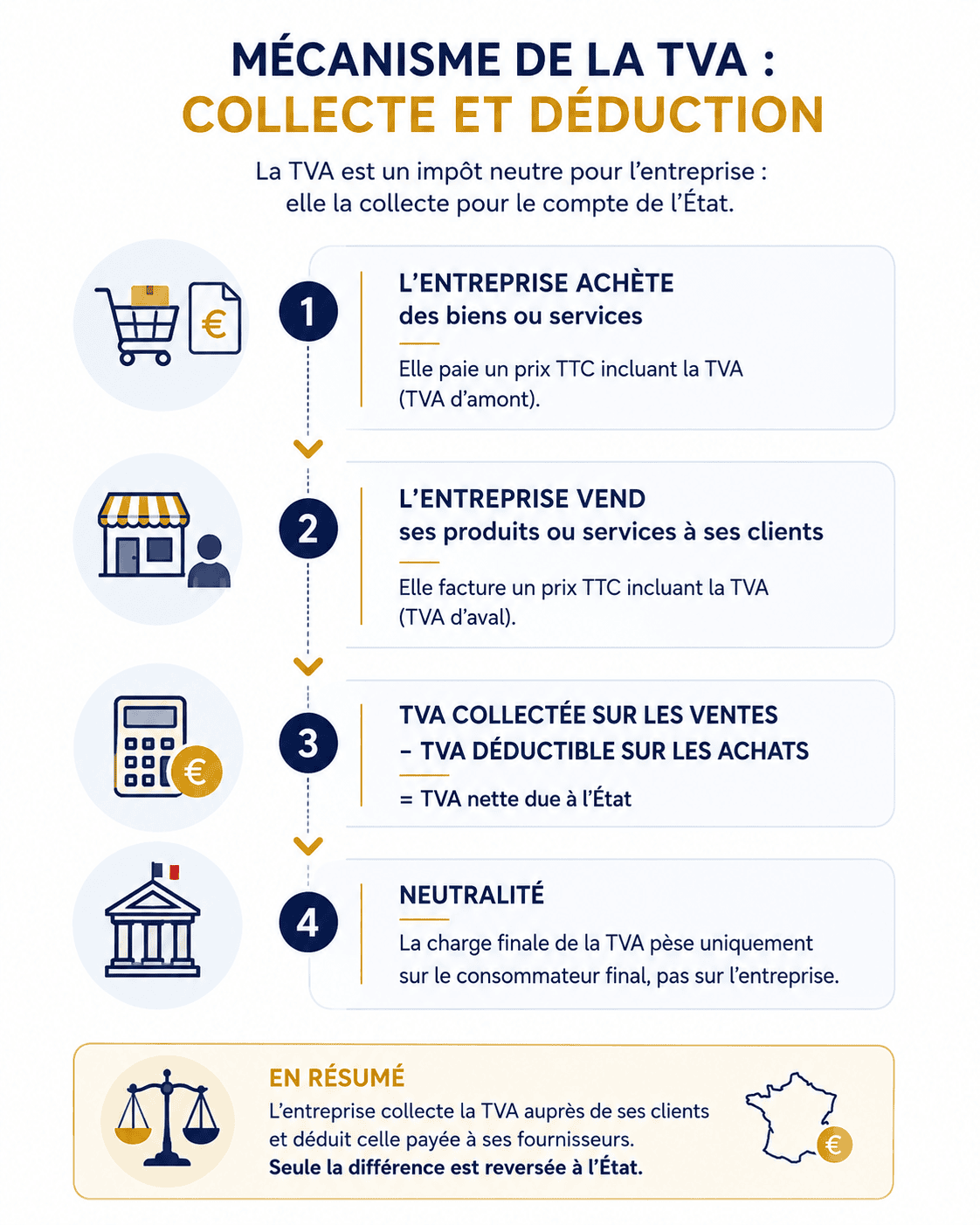

b. La liquidation et le droit à déduction

Le mécanisme de la TVA repose sur la neutralité pour les assujettis :

- TVA collectée sur les ventes – TVA déductible sur les achats = TVA nette à reverser.

Toutefois, la déduction obéit à trois conditions :

- Fond : la dépense doit être affectée à une activité taxable.

- Forme : la facture doit comporter les mentions légales (dont le taux de TVA).

- Délai : la déduction doit être exercée dans les deux ans.

Exemple chiffré :

- Achat d’un ordinateur : 1 200 € TTC (1 000 € HT + 200 € TVA).

- Vente d’une prestation : 5 000 € HT (+ 1 000 € TVA).

- TVA collectée : 1 000 € – TVA déductible : 200 € = 800 € à reverser.

III – Applications pratiques de la TVA dans la gestion patrimoniale

a. La TVA et l’immobilier

- Vente d’immeuble neuf : toujours soumise à TVA au taux de 20 %. Cela impacte directement le prix d’achat pour l’investisseur.

- Vente d’immeuble ancien : exonérée, sauf option utile lorsque l’acquéreur est un professionnel qui récupérera la TVA.

- Locations :

- Habitation → exonérée de TVA.

- Meublé avec services para-hôteliers (ménage, petit-déjeuner) → soumis à TVA, c’est le cas des résidences gérées type résidence étudiante, résidence senior, résidence de tourisme….

- Locaux professionnels nus → option possible.

Exemple : un investisseur qui loue des bureaux nus peut opter pour la TVA afin de récupérer la TVA sur ses travaux de rénovation.

b. La TVA et les sociétés holdings

La TVA joue un rôle déterminant dans la structuration de groupes :

- Une holding passive (qui se limite à percevoir des dividendes) ne peut pas déduire la TVA sur ses frais.

- Une holding animatrice, qui rend des prestations de direction ou de services à ses filiales, est assujettie à TVA et peut déduire les charges correspondantes.

Exemple : une holding qui facture des management fees de 200 000 € HT à ses filiales collecte 40 000 € de TVA mais peut déduire la TVA sur ses frais de conseil et de fonctionnement.

c. La TVA et les opérations internationales

- Exportations : exonérées de TVA en France, mais imposables dans le pays de destination.

- Importations : autoliquidées depuis 2022, ce qui simplifie la trésorerie des entreprises.

- Acquisitions intracommunautaires : soumises à autoliquidation, la TVA étant due et déductible sur la même déclaration.

Exemple : une société française qui achète une machine en Allemagne pour 100 000 € HT doit autoliquider 20 000 € de TVA en France. Si la machine est affectée à une activité taxable, la TVA est intégralement déductible.

Conclusion

La TVA, souvent perçue comme un impôt neutre et indolore, recèle en réalité une grande technicité. Son champ d’application, son mode de calcul et ses implications pratiques varient selon la nature des opérations (biens, services, immobilier, international) et selon le statut des acteurs (particulier, professionnel, holding).

Pour les investisseurs comme pour les entreprises, une bonne maîtrise des règles de TVA est essentielle pour optimiser la rentabilité des opérations et sécuriser leur cadre fiscal. Qu’il s’agisse d’un investissement immobilier, de la structuration d’un groupe familial ou de transactions internationales, la TVA doit être intégrée dès la phase de réflexion.