Introduction

L’augmentation de capital en numéraire est un levier essentiel du financement des entreprises. Elle permet d’ouvrir le capital à de nouveaux investisseurs ou de renforcer les fonds propres à travers des apports en liquidités. Pour un chef d’entreprise, investisseur familial ou fonds, comprendre les implications juridiques, économiques et fiscales de cette opération est fondamental.

Dans cet article nous aborderons les points de vigilance à connaître lorsqu’on envisage ou participe à une augmentation de capital en numéraire, avec un éclairage concret sur les impacts patrimoniaux.

1. Le cadre juridique de l’augmentation de capital en numéraire

1.1. Définition et fondement légal

L’augmentation de capital en numéraire consiste à émettre de nouvelles actions en échange d’un apport d’argent. Elle est encadrée par les articles L.225-127 et suivants du Code de commerce, applicables aux sociétés anonymes (SA) et, par renvoi statutaire, aux SAS. Cette opération modifie la structure du capital et permet d’intégrer de nouveaux actionnaires ou de consolider l’assise financière de la société.

Exemple : une PME du secteur technologique accueille un fonds d’investissement pour financer un projet de R&D. Une augmentation de capital en numéraire permet de structurer cette entrée.

1.2. Conditions préalables

Avant toute émission de nouvelles actions, plusieurs conditions doivent être réunies :

- Le capital existant doit être intégralement libéré (L.225-131 C. com.).

- L’assemblée générale extraordinaire doit statuer sur une offre aux salariés si la société en emploie (L.225-129-6).

- Une situation comptable intermédiaire est requise si le dernier bilan date de plus de six mois (R.225-115).

- La situation des porteurs d’actions de préférence ou de valeurs mobilières doit être vérifiée.

Ces prérequis permettent de sécuriser l’opération et d’éviter tout risque de nullité ou de contestation ultérieure.

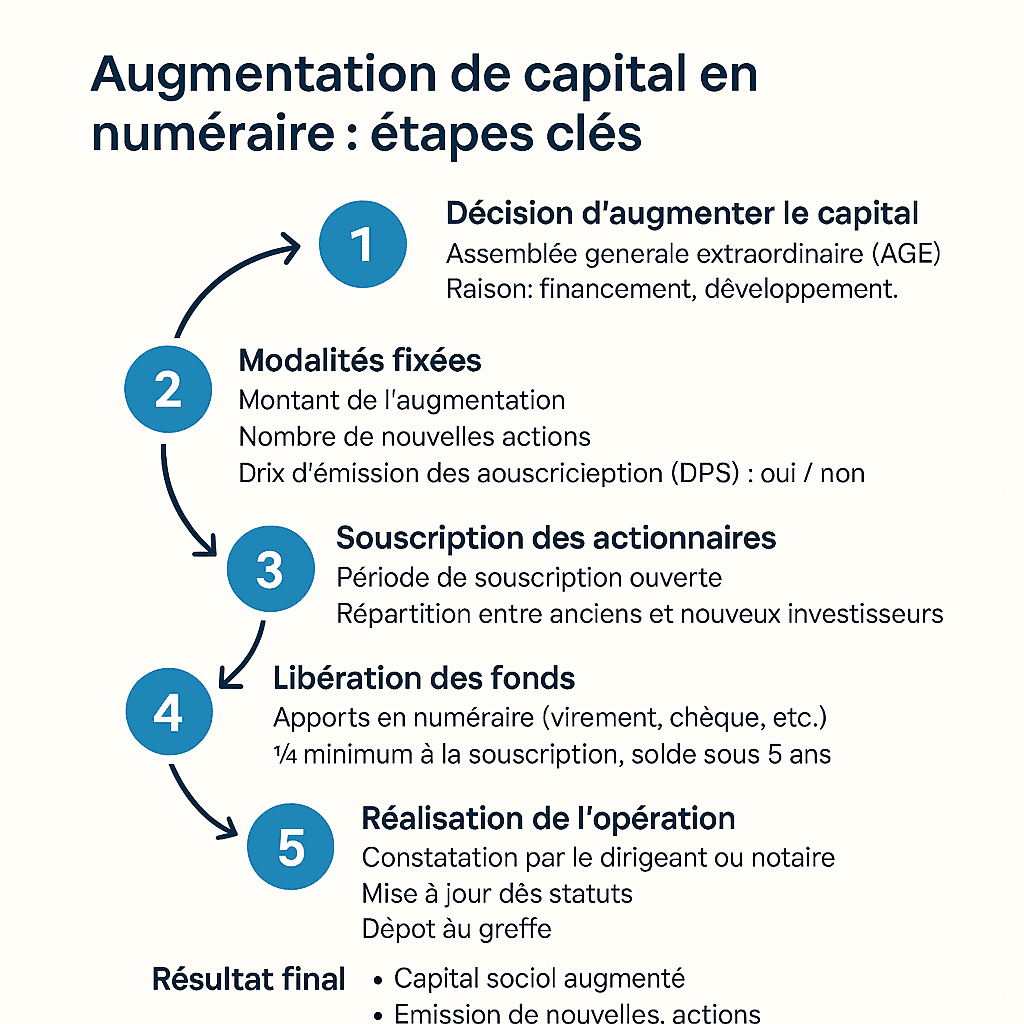

2. Modalités pratiques et techniques

2.1. Calendrier d’opération

L’augmentation suit un processus en plusieurs étapes : convocation, vote, période de souscription (5 jours minimum), clôture, libération des fonds, réalisation et formalités légales.

Exemple : une SAS organise une augmentation de 500 000 € avec ouverture à des tiers. Après l’AGE, les souscriptions sont ouvertes pendant 10 jours. Les nouveaux actionnaires doivent verser les fonds avant la date de clôture prévue.

2.2. La prime d’émission

Pour limiter la dilution, les nouvelles actions peuvent être émises à un prix supérieur à la valeur nominale, via une prime d’émission :

- Elle est intégralement versée à la société.

- Elle compense la différence entre la valeur réelle et la valeur nominale.

- Elle est fiscalement considérée comme un apport (article 112-1 CGI).

Cas chiffré : pour 1 000 actions à 10 € de nominal, une prime de 40 € par action permet une levée de 50 000 €, avec une inscription de 10 000 € en capital et 40 000 € en prime d’émission. Cela permet de valoriser la société de manière cohérente tout en respectant les droits des actionnaires existants.

3. Protection des actionnaires existants

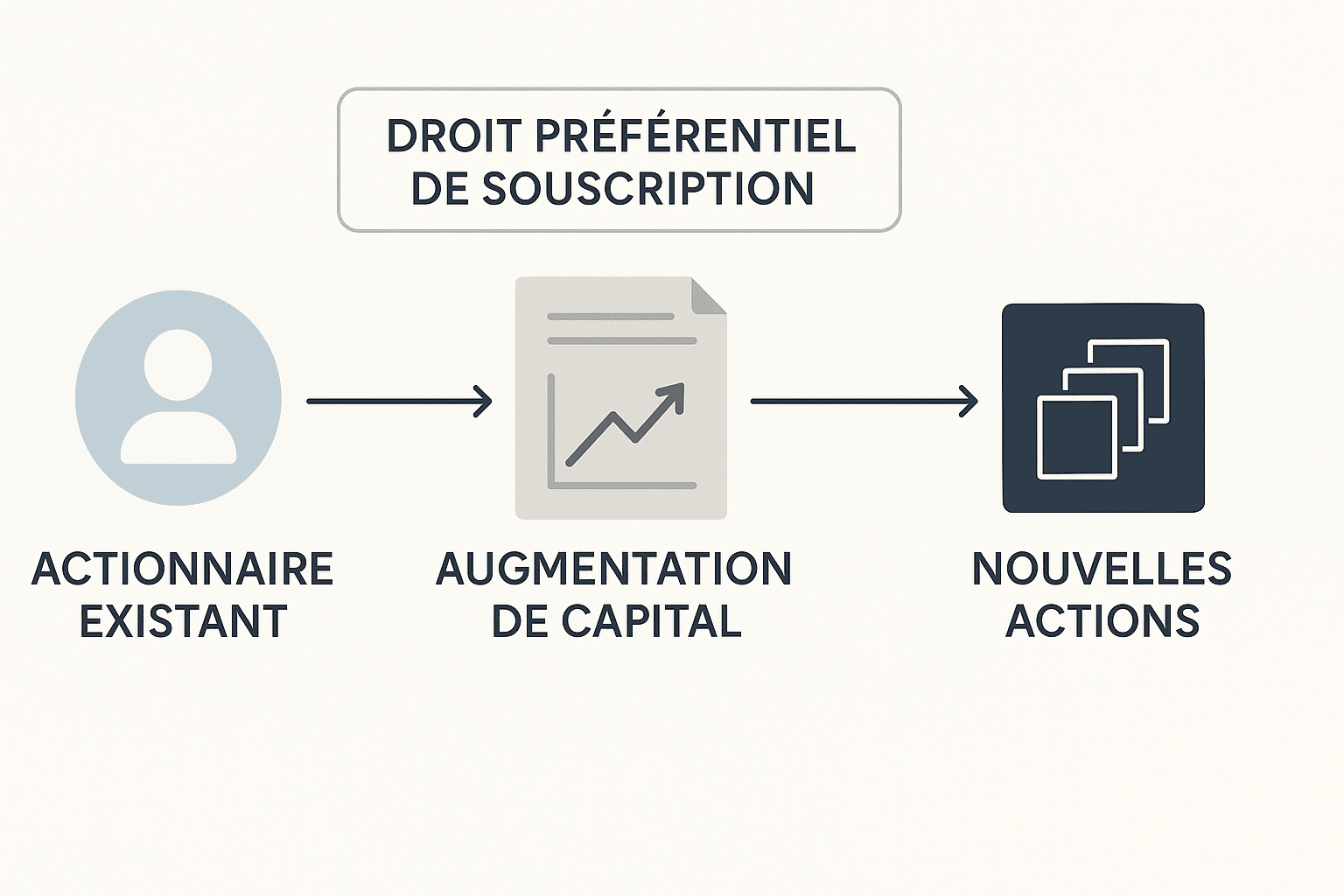

3.1. Le droit préférentiel de souscription (DPS)

Le DPS permet à chaque actionnaire de participer prioritairement à l’émission :

- Il est proportionnel au nombre d’actions détenues.

- Il peut être exercé ou cédé.

- Il peut être supprimé par décision d’AGE si l’augmentation est réservée.

Exemple : un actionnaire détenant 5 % du capital peut souscrire 5 % des nouvelles actions. Il peut aussi vendre son DPS sur le marché (si prévu dans les statuts ou un pacte d’actionnaires).

3.2. Risques de dilution et arbitrages

Ne pas exercer son DPS peut conduire à une dilution du pouvoir et de la valeur patrimoniale. En tant que conseiller, il est crucial d’accompagner l’actionnaire dans un arbitrage éclairé entre conservation de sa participation et stratégie d’investissement plus large.

4. Variantes stratégiques : avec ou sans DPS

4.1. Maintien du DPS

Cette solution permet de respecter l’équilibre capitalistique existant. Elle est généralement bien perçue par les actionnaires familiaux ou historiques, notamment dans les entreprises à forte composante familiale ou les ETI patrimoniales.

4.2. Augmentation réservée

L’article L.225-138 autorise à réserver l’augmentation à une ou plusieurs personnes identifiées, avec suppression du DPS. C’est une technique appréciée dans les levées de fonds ciblées ou les opérations entre sociétés liées.

Exemple : une entreprise réserve l’augmentation à son dirigeant via un plan de management package, ce qui permet de l’intéresser au capital sans ouvrir l’actionnariat à des tiers.

5. Sécurisation juridique et sanctions

5.1. Sanctions civiles

Des nullités ou injonctions de régularisation peuvent être prononcées en cas de manquement aux règles légales (non-respect des délais, défaut d’information, vice de consentement).

Bon à savoir : la nullité peut être invoquée dans les 3 mois suivant la constatation de l’irrégularité, voire dans les 3 ans en cas de vice du consentement.

5.2. Sanctions pénales

Des sanctions pénales existent en cas d’émission irrégulière (non-libération du capital, non-versement des fonds) selon les articles L.242-3 et L.242-17 du Code de commerce. Elles peuvent aller jusqu’à des peines d’amende et d’emprisonnement en cas de mauvaise foi.

6. Intérêt patrimonial et fiscalité

6.1. Transmission d’entreprise

L’augmentation de capital peut être utilisée pour faire entrer les enfants dans la société à moindres frais (augmentation avec prime faible), tout en permettant une évaluation favorable dans le cadre Dutreil.

Stratégie patrimoniale : le dirigeant père peut proposer à ses enfants une souscription réservée à un prix avantageux, permettant d’initier la transmission de manière progressive et encadrée.

6.2. Optimisation via holding

Une holding patrimoniale peut être utilisée pour souscrire à une augmentation, optimisant ainsi :

- la remontée des dividendes (régime mère-fille),

- l’effet de levier bancaire pour financer l’opération,

- la gestion des cash-flows du groupe familial.

Cas concret : une SCI familiale détient une holding qui souscrit à une augmentation de capital d’une société d’exploitation. Les flux sont ensuite remontés sous forme de dividendes à fiscalité atténuée.

Conclusion

L’augmentation de capital en numéraire est une opération complexe mais riche en opportunités. Elle doit être soigneusement préparée, tant sur le plan juridique que stratégique, pour qu’elle serve les intérêts patrimoniaux.

Un accompagnement par des professionnels permet de maximiser les avantages de cette opération tout en sécurisant les aspects techniques, fiscaux et familiaux. Pour les dirigeants et investisseurs, il s’agit d’un outil incontournable pour structurer leur patrimoine professionnel et familial à moyen et long terme.