L’inflation, marquée par la hausse généralisée des prix, peut altérer la valeur réelle des actifs et le pouvoir d’achat, posant des défis de taille aux investisseurs. Face à cette situation, il est primordial d’adopter des stratégies patrimoniales pour sécuriser et optimiser ses placements.

Dans cet article nous aborderons les différents stratégies qu’il est possible de mettre en place afin de naviguer efficacement dans un environnement inflationniste.

Sommaire de l’article

1. Comprendre l’Inflation et ses Impacts sur le Patrimoine

1.1 Définition et facteurs déclencheurs de l’inflation

L’inflation se caractérise par l’augmentation continue des prix des biens et services. Ses origines peuvent être multiples :

• Inflation par la demande : Survient lorsqu’une forte demande dépasse l’offre disponible.

• Inflation par les coûts : Liée à l’augmentation des coûts de production, par exemple en raison de la hausse des prix de l’énergie ou des matières premières.

• Inflation monétaire : Due à une expansion excessive de la masse monétaire, souvent en réponse à des politiques de stimulation économique.

Exemple historique : Pendant les années 1970, les économies occidentales ont souffert d’une « stagflation », un mélange rare de stagnation économique et d’inflation élevée, causée par les chocs pétroliers et une politique monétaire accommodante.

1.2 Impacts sur différentes classes d’actifs

L’inflation n’affecte pas tous les actifs de la même manière :

• Actions : Les entreprises dont les coûts augmentent plus vite que leurs revenus risquent de voir leur rentabilité se détériorer.

• Obligations : Les obligations à taux fixe perdent en valeur lorsque les taux d’intérêt augmentent en réponse à l’inflation.

• Immobilier et actifs réels : Ces actifs bénéficient généralement de l’inflation, car ils voient leur valeur et leurs revenus potentiels augmenter.

2. Diversification des actifs : Un bouclier contre l’inflation

2.1 Les valeurs refuges : Métaux précieux et matières premières

L’or est souvent la première valeur refuge citée, mais d’autres matières premières comme le cuivre et le pétrole peuvent également servir de protection contre l’inflation. L’or peut être acheté sous forme physique (lingots et pièces) ou via des ETF spécialisés.

Cas pratique : Durant la crise financière de 2008, l’or a connu une hausse de 25 % en raison de la fuite des capitaux vers des actifs jugés sûrs.

2.2 L’immobilier comme protection contre l’inflation

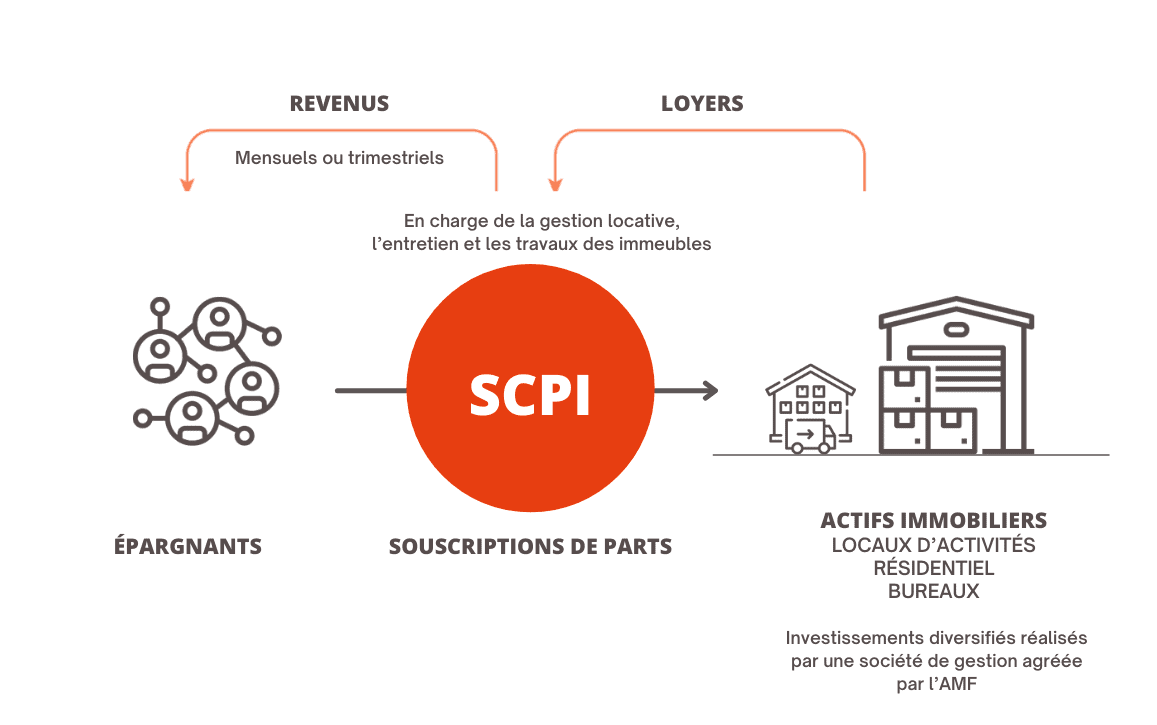

L’immobilier est traditionnellement un excellent rempart contre l’inflation. Les revenus locatifs peuvent être indexés sur l’inflation, tandis que la valeur des propriétés tend à s’apprécier dans un contexte de hausse des prix. L’investissement dans des SCPI (Sociétés Civiles de Placement Immobilier) permet de diversifier le risque tout en générant un revenu passif.

Astuce d’expert : Les biens situés dans des zones urbaines dynamiques et avec une forte demande locative offrent la meilleure résistance à l’inflation.

2.3 Actions de secteurs spécifiques : Industries résistantes

Les actions de certains secteurs sont plus résilientes aux pressions inflationnistes :

• Secteurs de l’énergie et des matières premières : Les entreprises pétrolières et minières bénéficient directement de la hausse des prix des matières premières.

• Consommation de base : Les entreprises produisant des biens essentiels, comme les produits alimentaires et les médicaments, peuvent ajuster leurs prix sans perdre de clients.

3. Stratégies d’investissement à long terme pour battre l’inflation

3.1 Choisir des actions de croissance

Investir dans des entreprises en forte expansion qui peuvent adapter leurs prix et maintenir leur croissance est une stratégie efficace. Des secteurs comme la technologie et les services numériques ont démontré leur capacité à surpasser l’inflation grâce à l’innovation.

3.2 Diversification géographique et couverture contre l’inflation locale

Les économies émergentes peuvent offrir des opportunités de croissance même en période d’inflation dans les économies développées. Par exemple, des fonds d’actions investissant en Asie ou en Amérique latine peuvent présenter des rendements supérieurs aux indices traditionnels.

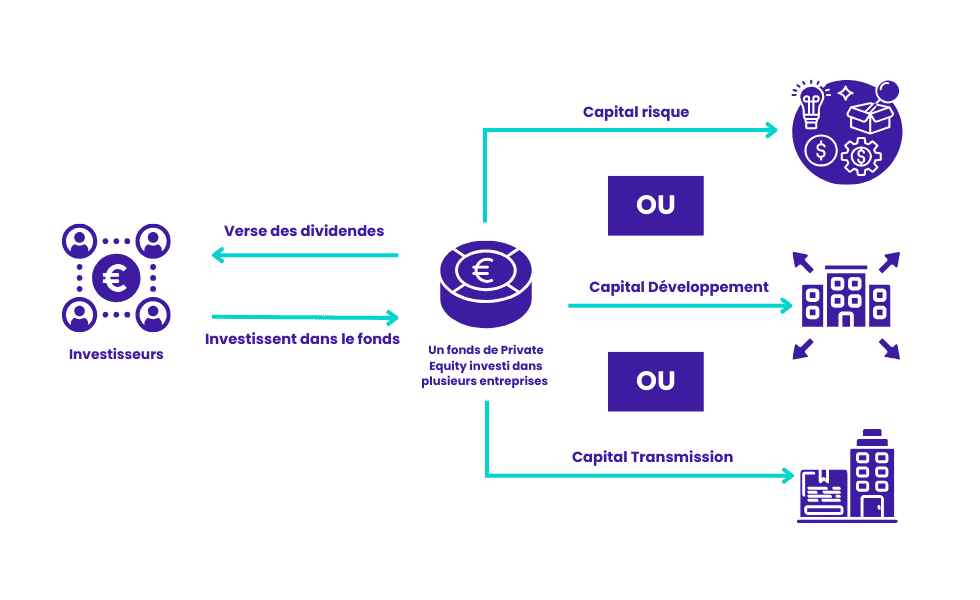

3.3 Private equity et capital-risque : Prendre des risques mesurés

L’investissement dans le capital-risque et le private equity permet d’accéder à des rendements élevés à long terme. Bien que ces placements soient plus risqués, ils peuvent compenser les effets de l’inflation.

Étude de cas : De nombreux fonds de capital-risque investissant dans la technologie et la biotechnologie ont surperformé les marchés traditionnels au cours des 20 dernières années, générant des rendements annuels moyens de 15 % ou plus.

4. Optimisation fiscale pour préserver la valeur du capital

4.1 Stratégies fiscales pour maximiser les gains réels

Les dispositifs d’épargne fiscalement avantageux, comme l’assurance-vie ou le PEA, permettent de défiscaliser les gains et d’augmenter la rentabilité réelle. Choisir des produits structurés avec des avantages fiscaux peut réduire l’impact de l’inflation sur le patrimoine.

4.2 Utilisation des crédits d’impôt et des niches fiscales

Investir dans des programmes tels que les fonds communs de placement dans l’innovation (FCPI) ou dans des projets d’investissement immobilier défiscalisant, comme le dispositif Pinel, permet de bénéficier de réductions d’impôt significatives.

5. Le Rôle des conseillers en gestion de patrimoine : Des experts pour naviguer l’inflation

5.1 Un regard externe pour une perspective objective

Les conseillers offrent un audit indépendant et peuvent recommander des ajustements stratégiques en temps réel, ce qui est crucial en période d’inflation où les conditions économiques changent rapidement.

5.2 Planification personnalisée et gestion des risques

Ils créent des stratégies sur mesure qui tiennent compte des objectifs de vie, des flux de trésorerie et des tolérances au risque. Cela inclut la sélection des actifs et l’allocation d’une partie du portefeuille dans des instruments spécifiques comme les obligations indexées.

5.3 Utilisation des outils technologiques pour un suivi constant

Grâce aux plateformes numériques, les conseillers peuvent surveiller et ajuster les portefeuilles en temps réel, en utilisant des algorithmes pour maximiser la performance tout en minimisant le risque.

6. Innovations et tendances actuelles dans la gestion de patrimoine

6.1 Investissements alternatifs et actifs numériques

Les cryptomonnaies, bien que controversées et volatiles, ont émergé comme une option alternative pour diversifier un portefeuille. L’adoption croissante de la blockchain et la rareté de certaines cryptomonnaies en font un pari potentiel contre l’inflation.

Analyse : Des études montrent que le Bitcoin, en particulier, a enregistré des performances bien supérieures à celles de nombreux actifs traditionnels sur la dernière décennie. Cependant, les risques doivent être évalués avec soin.

6.2 ESG : Combiner performance et responsabilité

Les investissements ESG (environnementaux, sociaux et de gouvernance) ne sont pas seulement éthiques ; ils peuvent offrir une meilleure résilience en période de turbulence économique, les entreprises durables étant souvent mieux préparées pour faire face aux défis.

6.3 Intelligence artificielle et gestion patrimoniale automatisée

Les robo-advisors et l’IA permettent de traiter des quantités massives de données pour anticiper les tendances économiques et rééquilibrer automatiquement les portefeuilles. Ils offrent des conseils automatisés qui prennent en compte l’inflation et d’autres facteurs économiques.

Exemple pratique : Un robo-advisor peut être programmé pour augmenter l’exposition aux actifs liés à l’inflation, comme les matières premières ou les obligations indexées, dès que l’algorithme détecte une augmentation des pressions inflationnistes.

7. Études de cas : stratégies réussies en période d’inflation

7.1 Stratégies institutionnelles

Les fonds de pension et les grandes institutions financières utilisent souvent des obligations indexées et des investissements dans des infrastructures pour maintenir leur rendement réel.

7.2 Stratégies de particuliers fortunés

Les personnes ayant un patrimoine important diversifient souvent leurs portefeuilles en incluant des œuvres d’art, des vins rares et des forêts, qui ont montré leur capacité à résister à l’inflation.

8. Conseils pratiques pour les investisseurs à différents profils

8.1 Investisseurs prudents

Pour les investisseurs cherchant avant tout la sécurité, il est recommandé de se concentrer sur des actifs ayant des rendements stables et protégés contre l’inflation :

• Obligations indexées sur l’inflation : Une composante essentielle pour les portefeuilles prudents, car elles assurent le maintien du pouvoir d’achat.

• Immobilier locatif : De préférence dans des secteurs où la demande reste élevée, garantissant des revenus locatifs indexés et une valorisation progressive des biens.

8.2 Investisseurs modérés

Les investisseurs prêts à prendre quelques risques tout en maintenant une certaine stabilité devraient envisager :

• Fonds mixtes diversifiés : Composés d’obligations, d’actions de secteurs résilients et de parts d’immobilier.

• Actions à dividendes : Offrant un revenu supplémentaire qui peut être réinvesti pour compenser la perte de valeur due à l’inflation.

8.3 Investisseurs dynamiques

Pour ceux qui recherchent la croissance et sont prêts à prendre des risques calculés, les options incluent :

• Private equity et capital-risque : Offrent des rendements potentiellement élevés qui surpassent l’inflation, notamment via des investissements dans des start-ups et des entreprises technologiques.

• Cryptomonnaies : Bien que volatiles, elles peuvent constituer une petite portion d’un portefeuille diversifié pour maximiser les gains en cas de forte appréciation.

Astuce : Les investisseurs dynamiques doivent être prêts à ajuster régulièrement leur portefeuille en fonction des conditions du marché et des prévisions économiques.

9. L’Importance de la formation et de l’éducation financière

9.1 Comprendre les mécanismes économiques

Pour bien naviguer dans un environnement inflationniste, il est essentiel de comprendre les bases de l’économie, notamment comment l’inflation est mesurée et quels sont ses impacts. Se tenir informé des décisions des banques centrales et des politiques fiscales peut aider à anticiper les changements de tendance.

9.2 Utiliser des outils de simulation

De nombreux outils en ligne permettent aux investisseurs de simuler l’impact de l’inflation sur leur portefeuille et d’évaluer différents scénarios de diversification.

9.3 Participer à des séminaires et webinaires

Les séminaires et webinaires organisés par des experts en gestion de patrimoine offrent des perspectives précieuses sur les meilleures pratiques et les stratégies à adopter. Ils constituent aussi une bonne occasion de poser des questions spécifiques et de bénéficier de conseils adaptés.

10. Conclusion

La gestion de patrimoine en période d’inflation nécessite un mélange de stratégie, de diversification et de prévoyance. En combinant des investissements dans des actifs résistants à l’inflation, en exploitant les avantages fiscaux disponibles et en restant informé des tendances du marché, les investisseurs peuvent non seulement protéger leur patrimoine, mais aussi le faire croître malgré les défis économiques.

L’utilisation de technologies modernes et le recours à des conseillers experts garantissent une approche optimisée et adaptée aux besoins individuels, permettant de transformer les défis de l’inflation en opportunités d’investissement.