La SCI (société civile immobilière) est un outil incontournable en gestion de patrimoine immobilier. Elle permet d’organiser la détention d’un bien, d’anticiper sa transmission et d’optimiser la fiscalité.

Dans ce cadre, de plus en plus de parents envisagent d’intégrer leur enfant mineur dans une SCI afin d’anticiper la transmission de leur patrimoine.

Cependant, une question essentielle se pose : faut-il intégrer un mineur dans une SCI ou existe-t-il des risques juridiques et fiscaux ?

Si la stratégie est séduisante, elle implique des contraintes importantes, notamment liées à la protection du mineur et à l’intervention possible du juge des tutelles.

Sommaire

I. SCI et mineur : un outil efficace de transmission patrimoniale

A. Intégrer un enfant mineur dans une SCI pour anticiper la transmission

L’un des principaux intérêts d’une SCI avec un mineur est d’organiser une transmission progressive du patrimoine.

✔️ Une donation de parts de SCI fiscalement optimisée

Les parents peuvent transmettre des parts de SCI à leur enfant mineur en bénéficiant :

- d’un abattement de 100 000 € par parent et par enfant

- d’un renouvellement tous les 15 ans

- d’une réduction des droits de succession futurs

La donation de parts de SCI à un mineur est donc un levier puissant d’optimisation.

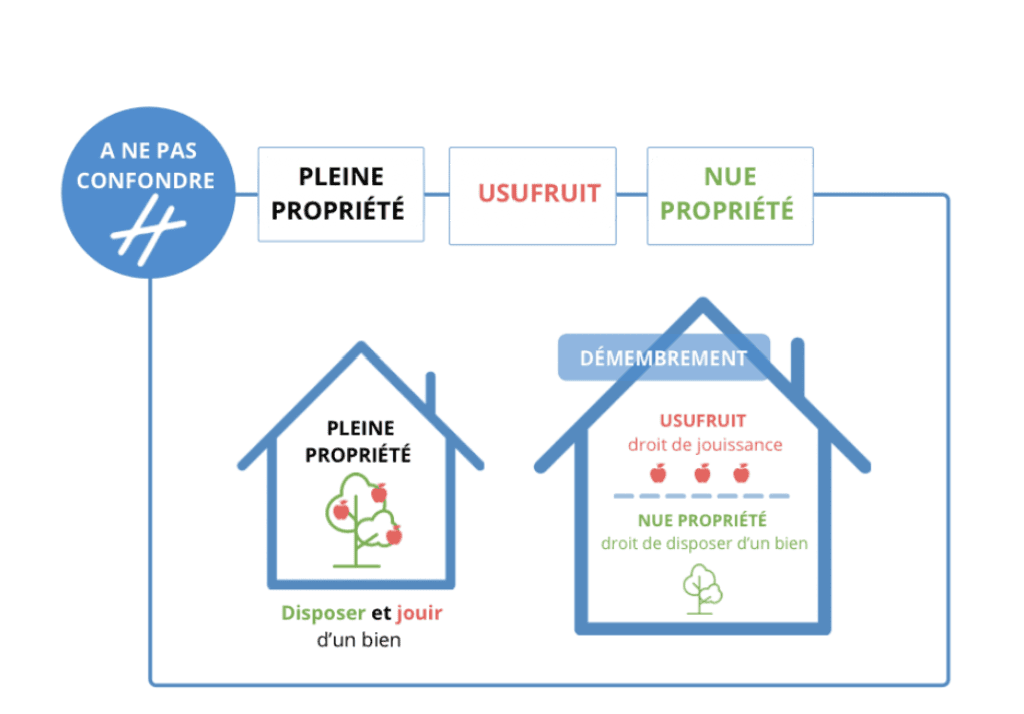

✔️ Une stratégie de démembrement très efficace

Une technique courante consiste à donner la nue-propriété des parts de SCI au mineur, tout en conservant l’usufruit.

Concrètement :

- les parents conservent les revenus

- le mineur devient progressivement propriétaire

- la fiscalité est optimisée

Le démembrement en SCI avec un mineur est une stratégie clé en 2026.

✔️ Une valorisation avantageuse des parts de SCI

Les parts de SCI peuvent bénéficier de décotes :

- décote de minorité

- décote d’illiquidité

Cela permet de réduire la base taxable lors de la transmission à un mineur.

B. Conserver le contrôle malgré l’entrée du mineur dans la SCI

Contrairement aux idées reçues, intégrer un mineur dans une SCI ne signifie pas perdre le contrôle.

✔️ Les parents exercent les droits du mineur

Dans une SCI avec enfant mineur :

- les parents votent en assemblée

- ils prennent les décisions

- ils gèrent les parts

✔️ Les statuts de SCI : un levier de contrôle essentiel

Une rédaction adaptée des statuts permet de sécuriser la gestion :

- gérant parent avec pouvoirs étendus

- clauses d’agrément strictes

- encadrement des décisions importantes

La SCI avec mineur reste donc parfaitement maîtrisable.

II. Les contraintes juridiques d’une SCI avec mineur

A. Une incapacité juridique qui encadre la gestion

Un enfant mineur ne peut pas agir seul dans une SCI.

Il est représenté par ses parents (articles 382 et suivants du Code civil).

✔️ Les actes simples : une gestion fluide

Les actes courants sont autorisés :

- approbation des comptes

- décisions ordinaires

- gestion normale

⚠️ Les actes importants : contrôle renforcé

Dans une SCI avec mineur, certains actes de disposition nécessitent une autorisation prélable :

- cession de parts

- augmentation de capital

- opérations risquées

- décisions impactant le patrimoine

Ces actes peuvent nécessiter l’accord du juge des tutelles afin de vérifier si ils ne portent pas trop atteintes au patrimoine du mineur.

B. SCI avec mineur : le risque de blocage lié au juge des tutelles

La présence d’un mineur dans une SCI peut complexifier la gestion.

✔️ Des délais importants

L’autorisation du juge peut ralentir les décisions.

✔️ Une perte de flexibilité

Certaines opérations deviennent difficiles :

- vente d’un bien immobilier

- restructuration de la SCI

- arbitrage patrimonial

✔️ Une incertitude juridique

Le juge statue selon l’intérêt du mineur.

Résultat : une SCI avec enfant mineur peut devenir rigide.

III. SCI et mineur : les risques fiscaux et patrimoniaux

A. Une gestion encadrée dans l’intérêt du mineur

Les parents doivent agir dans l’intérêt de l’enfant.

Risques :

- mauvaise gestion

- décisions déséquilibrées

- perte de valeur

Leur responsabilité peut être engagée.

B. SCI avec mineur et abus de droit fiscal

L’administration fiscale surveille les montages impliquant un mineur en SCI.

✔️ Situations à risque :

- donation artificielle

- sous-évaluation des parts

- contrôle total conservé

- absence d’intention réelle

Fondement : abus de droit (article L64 LPF)

✔️ Sanctions possibles :

- redressement fiscal

- pénalités jusqu’à 80 %

- requalification

C. Fiscalité des revenus d’une SCI avec mineur

Les revenus perçus par un mineur en SCI :

- sont rattachés au foyer fiscal des parents

- peuvent augmenter l’imposition globale

L’intérêt fiscal doit être analysé globalement.

IV. Comment sécuriser une SCI avec enfant mineur ?

A. Structurer juridiquement la SCI dès la création

Pour sécuriser une SCI avec mineur, il est essentiel de :

- rédiger des statuts précis

- encadrer les pouvoirs du gérant

- limiter les risques financiers

B. Mettre en place une stratégie patrimoniale cohérente

Une SCI avec enfant mineur doit s’inscrire dans une vision globale :

- transmission

- fiscalité

- organisation familiale

C. Anticiper la majorité de l’enfant

Le mineur deviendra associé majeur.

Il faut anticiper :

- sa prise de pouvoir

- les conflits potentiels

- la gestion future

⚠️ À retenir avant d’intégrer un mineur dans une SCI

- Une SCI avec mineur est un excellent outil de transmission

- Elle peut entraîner des blocages juridiques

- L’intervention du juge des tutelles est parfois nécessaire

- Une mauvaise structuration peut créer un risque fiscal

FAQ – SCI et mineur

Peut-on intégrer un enfant mineur dans une SCI ?

Oui, un mineur peut être associé d’une SCI, mais il doit être représenté par ses parents.

Faut-il l’accord du juge des tutelles ?

Oui, pour certains actes importants (cession, apport, décisions risquées).

Une SCI avec mineur bloque-t-elle la gestion ?

Pas toujours, mais certaines opérations peuvent être ralenties.

Est-ce fiscalement avantageux ?

Oui, notamment pour la transmission, mais cela dépend de la situation.

Conclusion

La SCI avec enfant mineur constitue une stratégie patrimoniale particulièrement efficace pour anticiper la transmission d’un patrimoine immobilier.

Toutefois, elle implique des contraintes juridiques importantes, notamment liées à la protection du mineur et à l’intervention du juge des tutelles.

En pratique, intégrer un mineur dans une SCI nécessite une approche rigoureuse, combinant :

- optimisation fiscale

- sécurité juridique

- vision à long terme