La gestion d’un patrimoine, qu’il soit immobilier, mobilier ou professionnel, implique de prendre en compte des règles fiscales complexes. Ces règles se matérialisent principalement dans deux situations :

- La transmission à titre gratuit (succession ou donation), soumise aux droits de mutation à titre gratuit (DMTG) selon des règles précises, modulées par des abattements et exonérations.

- La détention d’un patrimoine immobilier important, susceptible d’entraîner l’assujettissement à l’Impôt sur la Fortune Immobilière (IFI).

La loi de finances pour 2025 a introduit plusieurs changements majeurs : relèvement des plafonds d’exonération pour les biens ruraux, nouveaux dispositifs d’exonération pour les dons familiaux destinés à l’habitat, et précisions sur le régime des quasi-usufruits.

Cet article a pour objectif de présenter les règles applicables, leurs modalités de calcul et les leviers d’optimisation possibles.

I. La fiscalité liée à la transmission du patrimoine

La transmission du patrimoine peut intervenir à titre gratuit pour cause de mort (succession) ou entre vifs (donation). Ces opérations sont soumises aux droits de mutation à titre gratuit, calculés selon la valeur nette transmise, après application des exonérations et abattements.

A. La succession (mutation à titre gratuit pour cause de mort)

a. Territorialité et fait générateur

- Obligation fiscale illimitée : si le défunt est domicilié fiscalement en France au sens de l’article 4 B CGI, l’ensemble de ses biens, qu’ils soient situés en France ou à l’étranger, est imposable (art. 750 ter CGI).

- Conventions fiscales internationales : elles permettent d’éviter une double imposition, par exemple via la méthode de l’imputation prévue à l’article 784 A CGI.

- Obligation fiscale limitée : si le défunt n’est pas domicilié en France, seuls les biens situés en France sont imposables, sauf si le bénéficiaire est domicilié en France depuis au moins six ans au cours des dix dernières années, auquel cas l’obligation est illimitée.

Fait générateur : le décès. Tous les biens appartenant au défunt au jour du décès constituent l’actif successoral.

b. L’actif successoral taxable

Par principe, tous les biens meubles et immeubles du défunt sont taxés, sauf exonérations prévues par la loi.

Exonérations totales :

- Part recueillie par le conjoint survivant ou le partenaire pacsé (art. 796-0 bis CGI).

- Successions entre frères et sœurs remplissant trois conditions : célibataire/veuf/divorcé, plus de 50 ans ou handicap, domiciliation commune pendant cinq ans (art. 796-0 ter CGI).

Exonérations partielles :

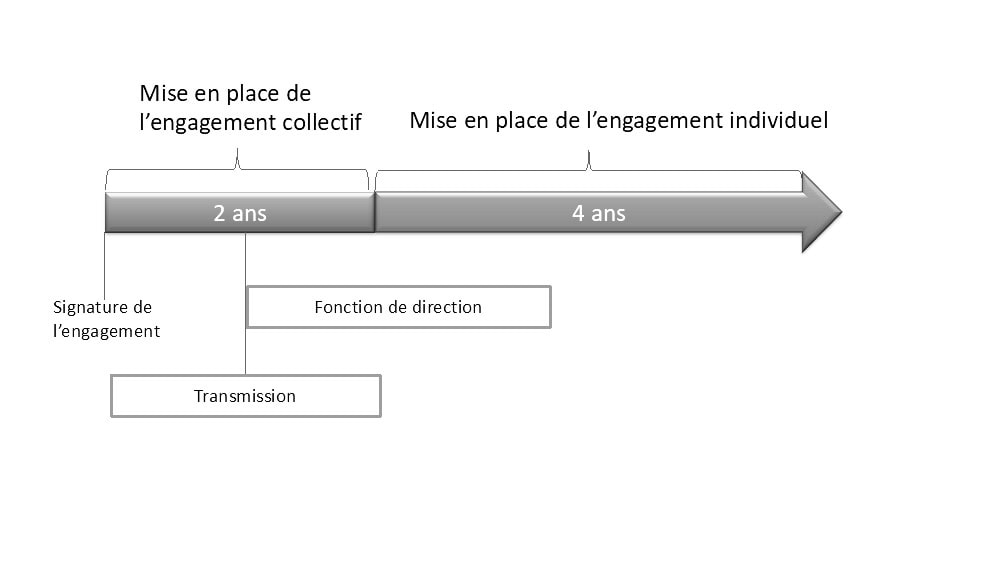

- Pacte Dutreil : exonération de 75 % de la valeur d’une entreprise individuelle ou de parts/actions transmises (art. 787 B et 787 C CGI).

Conditions pour être éligible au Dutreil : 6 ans d’obligations

- Biens ruraux donnés à bail à long terme : exonération à hauteur de 75 % jusqu’à 600 000 €, et 50 % au-delà. La LF 2025 prévoit 20 M€ d’exonération à 75 % en cas de conservation pendant 18 ans.

- Assurances-décès : exonérations spécifiques selon l’âge au versement des primes (art. 757 B et 990 I CGI).

Exemple :

Une exploitation agricole donnée à bail à long terme d’une valeur de 1 000 000 € est transmise à un enfant :

- 600 000 € exonérés à 75 % → 150 000 € imposables.

- 400 000 € restants exonérés à 50 % → 200 000 € imposables.

→ Base taxable totale : 350 000 €.

c. Le passif déductible

Dettes déductibles :

- Dettes existantes au jour du décès (emprunts, impôts échus dont le fait générateur est antérieur au décès, etc.).

- Frais funéraires forfaitaires de 1 500 €.

- Frais d’ouverture de testament olographe déposé chez un notaire.

Déduction proportionnelle : en cas d’exonération partielle de l’actif (ex. Pacte Dutreil), la dette correspondante n’est déductible qu’à proportion de la fraction imposée.

Dettes non déductibles :

- Dettes échues depuis plus de trois mois avant le décès sans preuve de subsistance.

- Dettes reconnues par testament.

- Quasi-usufruit sur sommes d’argent, sauf exceptions prévues par la LF 2024 (quasi-usufruit légal du conjoint survivant ou sur prix de cession sans objectif principalement fiscal).

d. Évaluation des biens

- Immobilier : valeur vénale réelle au jour du décès. Abattement de 20 % si résidence principale occupée par le conjoint, le partenaire pacsé ou un enfant protégé.

- Meubles meublants : valeur déterminée par vente publique, inventaire, ou forfait de 5 % de l’actif brut successoral (hors biens exonérés).

- Bijoux et œuvres d’art : valeur au contrat d’assurance ou à la vente publique.

- Valeurs mobilières cotées : cours moyen des trente derniers jours précédant le décès.

- Démembrement : barème de l’article 669 CGI pour déterminer la valeur de l’usufruit et de la nue-propriété.

e. Calcul et paiement des droits de succession

Étapes :

- Déterminer l’actif net successoral.

- Répartir entre les héritiers selon leurs droits.

- Appliquer les abattements :

- Ligne directe : 100 000 € par enfant ou parent.

- Handicap : 159 325 €, cumulable.

- Frères/sœurs : 15 932 €.

- Neveux/nièces : 7 967 €.

- Appliquer le barème (art. 777 CGI) :

- Ligne directe : 5 % à 45 %.

- Frères/sœurs : 35 % à 45 %.

- Autres : 55 % à 60 %.

Déclaration : dépôt dans les 6 mois (France) ou 1 an (décès à l’étranger).

Paiement : au comptant, sauf paiement différé ou fractionné (sous conditions) ou dation en paiement.

B. La donation (mutation à titre gratuit entre vifs)

a. Caractéristiques générales

Une donation est un acte à titre gratuit par lequel le donateur se dessaisit immédiatement et irrévocablement d’un bien, et que le donataire doit accepter. L’évaluation des biens donnés suit les règles de la succession, sauf qu’aucun abattement de 20 % n’est appliqué sur la résidence principale et qu’aucun forfait de 5 % pour les meubles meublants n’est retenu.

b. Exonérations spécifiques

- Don familial de somme d’argent : exonération de 31 865 € si donateur < 80 ans et donataire majeur, renouvelable tous les 15 ans (art. 790 G CGI).

- LF 2025 – dons habitat : exonération jusqu’à 100 000 € par donateur (plafond 300 000 € par donataire) pour acquisition ou rénovation énergétique de la résidence principale, entre le 15 février 2025 et le 31 décembre 2026.

- Cumul possible avec l’abattement en ligne directe (100 000 €).

Exemple :

Une mère donne 120 000 € à son fils majeur pour rénover sa résidence principale :

- 100 000 € exonérés (LF 2025).

- 20 000 € exonérés grâce à l’abattement ligne directe → aucun droit dû.

c. Passif déductible

Seules les dettes contractées pour l’acquisition ou dans l’intérêt des biens donnés, et mises à la charge du donataire dans l’acte de donation, sont déductibles.

II. L’Impôt sur la Fortune Immobilière (IFI)

A. Champ d’application

Les redevables de l’IFI sont les foyers fiscaux dont le patrimoine immobilier net taxable dépasse 1,3 million d’euros au 1er janvier. Sont imposables les immeubles bâtis, les terrains et les parts ou actions de sociétés à hauteur de la fraction de leur valeur correspondant à des actifs immobiliers.

B. Exonérations

- Biens immobiliers professionnels.

- Immeubles affectés à une activité opérationnelle.

- Participations minoritaires (conditions strictes).

- Biens ruraux et forestiers (exonération partielle).

C. Détermination de l’assiette

L’évaluation des biens se fait sur la base de leur valeur vénale réelle, avec la possibilité d’utiliser l’outil « Patrim ». Le passif déductible comprend les dettes liées à l’acquisition, à l’amélioration ou à l’entretien des biens imposables.

D. Calcul et paiement

- Barème progressif de 0,5 % à 1,5 %.

- Réductions possibles (ex. dons à certains organismes).

- Plafonnement IFI : impôt total (IR + IFI) ≤ 75 % des revenus.

III. Stratégies d’optimisation patrimoniale

A. Anticiper la transmission

- Utiliser les abattements et exonérations tous les 15 ans.

- Structurer les transmissions via démembrement.

- Recourir au Pacte Dutreil pour les entreprises.

B. Réduire l’IFI

- Arbitrer entre actifs immobiliers et financiers.

- Affecter des biens à une activité professionnelle.

- Bénéficier des réductions pour dons.

Conclusion

La fiscalité patrimoniale en 2025 impose de maîtriser deux leviers majeurs : les droits de mutation (successions et donations) et l’IFI.

Les dispositifs d’exonération et d’abattement, ainsi que les règles d’évaluation, offrent de nombreuses opportunités d’optimisation, à condition de les anticiper et de respecter strictement les conditions légales.