Introduction

L’entrepreneur individuel occupe une place essentielle dans le tissu économique français. Commerçants, artisans, professionnels libéraux, consultants, agriculteurs… Ces travailleurs indépendants exercent en leur nom propre, sans créer de société. Longtemps considéré comme un statut simple, l’entrepreneur individuel fait pourtant face à une fiscalité complexe et souvent méconnue.

Depuis le 15 mai 2022, la réforme du statut unique de l’entrepreneur individuel a profondément transformé son cadre juridique : séparation automatique des patrimoines personnel et professionnel, disparition progressive de l’EIRL, et surtout possibilité d’opter pour l’impôt sur les sociétés (IS) sans passer par une EURL.

Ces évolutions offrent des opportunités de planification fiscale, mais aussi des risques si les choix sont mal calibrés. Cet article a pour objectif d’expliquer, de manière claire et pédagogique, les différentes options fiscales et les véritables leviers d’optimisation à disposition des entrepreneurs individuels.

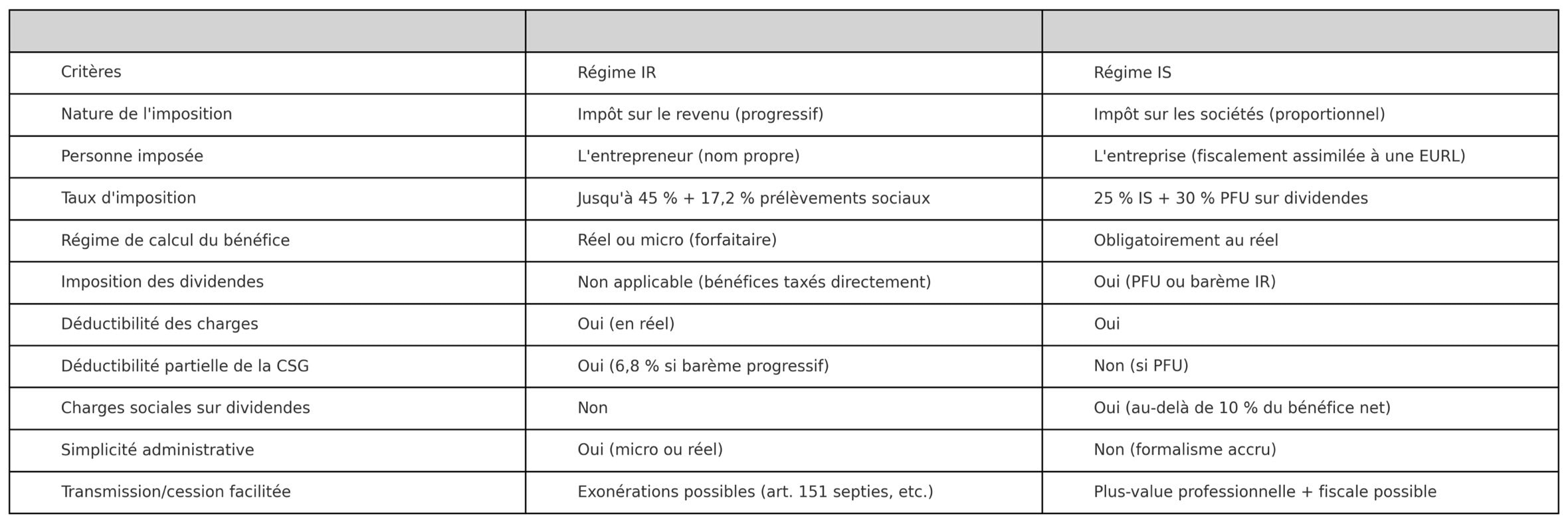

I. Le régime de base : l’impôt sur le revenu (IR)

Principe général : l’imposition des bénéfices dans la catégorie adaptée

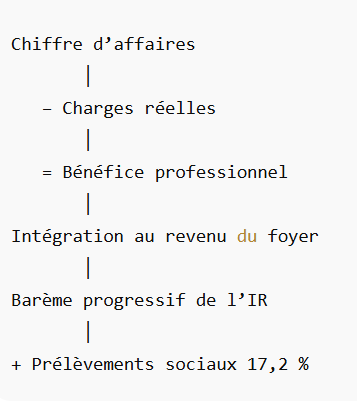

Par défaut, la fiscalité de l’entrepreneur individuel repose sur l’impôt sur le revenu, selon la nature de l’activité exercée :

- BIC (bénéfices industriels et commerciaux) : commerçants, artisans, activités de fabrication ou de service relevant du commerce.

- BNC (bénéfices non commerciaux) : professions libérales réglementées ou non, consultants, formateurs, freelances…

- BA (bénéfices agricoles) : exploitants agricoles.

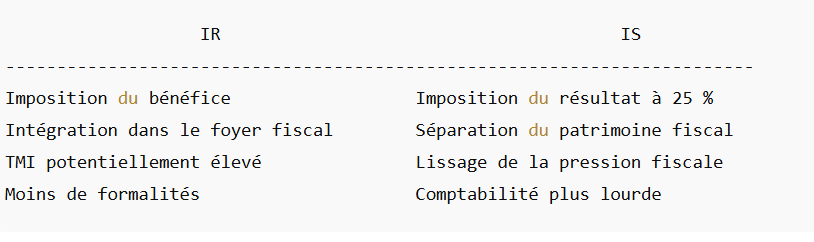

Dans ce régime, le bénéfice est imposé au nom de l’entrepreneur, même si ce dernier ne le retire pas de l’entreprise. Il s’ajoute aux autres revenus du foyer fiscal et est soumis au barème progressif de l’IR (jusqu’à 45 %), ainsi qu’aux prélèvements sociaux.

Calcul du bénéfice imposable : réel ou micro ?

L’entrepreneur individuel peut relever :

● Du régime réel (simplifié ou normal)

Le bénéfice correspond à :

Bénéfice = produits – charges déductibles

Les charges admises comprennent : loyer, amortissements, fournitures, salaires, charges sociales, assurances, frais professionnels…

Ce régime donne une vision fidèle et précise de la rentabilité.

● Du régime micro-BIC ou micro-BNC

→ Applicable sous conditions de chiffre d’affaires (expliqué en détail plus loin).

Le bénéfice imposable est déterminé forfaitairement, sans déduction réelle des charges.

Exemple chiffré

Un consultant en BNC déclare 100 000 € de chiffre d’affaires.

Il supporte 35 000 € de charges.

→ Son bénéfice net est de 65 000 €, soumis au barème de l’IR.

S’il est marié avec 2 enfants, son quotient familial de 3 parts réduit l’impact fiscal du bénéfice.

II. Les régimes micro :une fiscalité simple… mais pas toujours avantageuse

a. Les seuils d’éligibilité

L’entrepreneur peut relever du régime micro-BIC ou micro-BNC, s’il ne dépasse pas les seuils suivants :

- 188 700 € de chiffre d’affaires annuel pour les activités de vente de marchandises ;

- 77 700 € pour les prestations de services relevant des BIC ou BNC.

Dans ce régime, il n’y a pas de déduction réelle des charges. Le bénéfice imposable est déterminé forfaitairement après un abattement :

- 71 % pour les ventes de biens (BIC) ;

- 50 % pour les prestations de services (BIC) ;

- 34 % pour les BNC.

b. Simplicité mais absence de transparence comptable

L’entrepreneur n’a pas besoin d’établir de bilan. Il déclare son chiffre d’affaires brut à l’administration fiscale, qui applique l’abattement. Ce régime peut être avantageux en l’absence de charges importantes, mais il interdit :

- La récupération de la TVA ;

- L’option pour l’IS ;

- La déduction réelle des charges, ce qui peut pénaliser les activités à forte intensité de charges fixes.

Avantages et limites

✔ Avantages :

- Formalités réduites

- Pas de comptabilité complète

- Calcul du bénéfice facilité

❌ Limites importantes :

- Peut pénaliser les activités avec investissements ou frais élevésExemple chiffré

- Impossible d’opter pour l’IS

- Pas de récupération de TVA (selon franchise en base)

- Abattement parfois inférieur aux charges réelles

- Peut pénaliser les activités avec investissements ou frais élevés

Exemple concret

Une psychologue (micro-BNC) facture 60 000 € par an.

Abattement : 34 % → Bénéfice imposable = 39 600 €.

Si elle a réellement 40 % de charges, le régime micro devient moins avantageux qu’un passage au réel.

III. L’option pour l’impôt sur les sociétés (IS) : un choix stratégique majeur

a. Le nouveau droit d’option créé en 2022

Depuis la loi du 14 février 2022, tout entrepreneur individuel soumis à un régime réel peut opter pour l’IS, sans créer d’EURL. Cette option permet une assimilation fiscale à une société de capitaux, entraînant les conséquences suivantes :

- Les bénéfices sont imposés au taux de l’IS (25 %) ;

- Les prélèvements ultérieurs (rémunérations, dividendes) sont imposés à l’IR ou au PFU.

Cette option vise à pallier la suppression progressive du statut d’EIRL.

b. Modalités pratiques de l’option

Pour opter pour l’IS, l’entrepreneur doit notifier son choix à l’administration avant la fin du 3e mois de l’exercice concerné. Cette option :

- Est révocable jusqu’au 5e exercice suivant, au plus tard avant la date du premier acompte d’IS ;

- Entraîne une cessation fiscale d’entreprise : les plus-values latentes peuvent être imposées (sauf application du régime des biens migrants, article 151 sexies du CGI).

c. Intérêts et limites de l’option

L’option peut être fiscalement avantageuse dans les situations suivantes :

- L’entrepreneur souhaite capitaliser les bénéfices au sein de l’entreprise ;

- Son taux marginal d’imposition à l’IR est élevé ;

- Il prévoit de se verser une rémunération optimisée et différée.

Mais elle suppose :

- Une comptabilité rigoureuse ;

- Des obligations déclaratives plus lourdes ;

- Une charge sociale sur les dividendes excédant 10 % du bénéfice net.

Exemple chiffré comparatif

Cas A : IR

Un entrepreneur réalise un bénéfice net de 90 000 €. Soumis à l’IR (TMI à 41 %), il supportera environ 36 900 € d’IR, auxquels s’ajoutent 17,2 % de prélèvements sociaux (15 480 €), soit une charge globale de plus de 50 %.

Cas B : IS

Avec option à l’IS :

- Bénéfice imposé à 25 % = 22 500 € d’IS ;

- Il se verse 30 000 € de dividendes soumis au PFU (30 %) = 9 000 € ;

- Charge globale : 31 500 € au lieu de plus de 50 000 €.

Le gain fiscal est substantiel si l’entrepreneur conserve une partie des bénéfices dans l’entreprise.

IV. Les prélèvements sociaux : un impôt dans l’impôt

a. Prélèvements applicables aux revenus professionnels

Les bénéfices des entrepreneurs individuels sont soumis à :

- La contribution sociale généralisée (CSG) : 9,2 % (dont 6,8 % déductibles de l’IR si barème progressif) ;

- La contribution au remboursement de la dette sociale (CRDS) : 0,5 % (non déductible) ;

- Le prélèvement de solidarité : 7,5 % (non déductible).

Soit un taux global de 17,2 % pour les revenus du capital et les BIC/BNC non professionnels.

b. Particularité de la CSG

Seule la part de la CSG afférente à des revenus imposés au barème est déductible. En cas de PFU ou de régime libératoire, aucune déduction n’est admise.

Exemple

Un entrepreneur perçoit 20 000 € de revenus fonciers. Il acquitte 17,2 % de prélèvements sociaux, soit 3 440 €. Il pourra déduire 6,8 % × 20 000 € = 1 360 € de son revenu global, réduisant ainsi sa base imposable à l’IR.

V. Arbitrages patrimoniaux et stratégie de gestion

a. Quand rester à l’IR ?

Le régime de l’IR est souvent adapté :

- Aux activités à faible rentabilité ou à faible revenu imposable ;

- Aux entrepreneurs souhaitant bénéficier d’exonérations sur les plus-values de cession (art. 151 septies, 151 septies A ou D du CGI) ;

- À ceux qui privilégient la simplicité administrative.

b. Quand opter pour l’IS ?

L’option à l’IS devient pertinente lorsque :

- L’entrepreneur souhaite limiter sa pression fiscale ;

- Il entend se rémunérer partiellement ou différer les distributions ;

- Il prépare une transmission, une vente ou une transformation sociétaire.

La décision dépend de plusieurs facteurs : taux marginal d’imposition, besoins de trésorerie, régime matrimonial, situation familiale, projet de cession ou de transmission.

Conclusion

La fiscalité de l’entrepreneur individuel, réformée en profondeur depuis 2022, offre désormais des alternatives stratégiques à ne pas négliger. L’option pour l’IS, notamment, constitue un levier d’optimisation fiscale et patrimoniale, à manier avec prudence.