Depuis 2018, l’impôt sur la fortune immobilière (IFI) a succédé à l’impôt de solidarité sur la fortune (ISF), recentrant la taxation sur les seuls actifs immobiliers. Bien que son assiette ait été réduite, l’IFI reste un impôt fortement symbolique et au cœur des stratégies d’optimisation patrimoniale. Pour les contribuables concernés, souvent des profils à patrimoine élevé ou diversifié, il est essentiel de comprendre les contours de cette imposition pour mieux l’anticiper, la déclarer et, le cas échéant, en réduire l’impact.

1. Qui est concerné par l’IFI ?

1.1. Seuils et personnes imposables

L’IFI concerne les personnes physiques dont le patrimoine immobilier net taxable dépasse 1 300 000 € au 1er janvier de l’année d’imposition. Il s’applique au niveau du foyer fiscal : couples mariés, partenaires de PACS ou concubins notoires sont soumis à une imposition commune.

Exemple : Monsieur et Madame X sont mariés sous le régime de la communauté. Monsieur X détient un bien locatif évalué à 1 000 000 € et Madame X possède une résidence secondaire à 600 000 €. Leur patrimoine net immobilier s’élève à 1 600 000 € : ils sont donc assujettis à l’IFI.

Les biens des enfants mineurs sont également intégrés à l’assiette du foyer fiscal. En revanche, les concubins non notoires ou les couples séparés de biens vivant sous des toits différents peuvent faire l’objet d’une imposition séparée.

1.2. Règles de territorialité

Les contribuables domiciliés fiscalement en France sont imposables sur leur patrimoine immobilier mondial, tandis que les non-résidents ne sont imposables que sur les biens situés en France.

Exemple : Mme Y vit en France mais possède une villa en Italie. Cette dernière entre dans son assiette IFI, sauf si une convention fiscale avec l’Italie prévoit une élimination de la double imposition.

Les personnes récemment installées en France bénéficient, sous certaines conditions, du régime des impatriés, qui limite l’IFI à leurs seuls biens situés en France pendant cinq ans.

2. L’assiette de l’IFI : ce qui est imposable (ou non)

2.1. L’actif imposable

Sont concernés :

• Les biens immobiliers détenus directement (maisons, appartements, terrains…) ;

• Les droits immobiliers (usufruit, droits d’usage, crédit-bail immobilier…) ;

• Les titres de sociétés à hauteur de la part d’immobilier détenue par celles-ci.

Exemple : M. Z détient 80 % d’une société A. Cette société détient un immeuble de 10 M€ et un portefeuille boursier de 20 M€, sans dettes. La valeur imposable de ses titres à l’IFI sera :

(80 % x (10 / 30)) x 30 M€ = 8 M€.

Immobilier détenu indirectement

Les parts de sociétés civiles immobilières (SCI), les contrats d’assurance-vie investis en immobilier (unités de compte), ou encore les biens logés dans des trusts ou fiducies peuvent également entrer dans l’assiette.

Les contribuables doivent déclarer la valeur vénale réelle au 1er janvier. Pour cela, l’application « Patrim » mise à disposition par l’administration fiscale peut s’avérer utile.

2.2. Biens exclus et exonérations

2.2.1. Les biens professionnels

Sont exonérés les immeubles affectés à une activité industrielle, commerciale, artisanale, agricole ou libérale lorsque le contribuable exerce effectivement cette activité à titre principal.

Exemple : Un avocat dont le cabinet est situé dans un bien immobilier lui appartenant n’intègre pas ce bien à son assiette IFI, dès lors qu’il y exerce effectivement son activité professionnelle principale.

2.2.2. Exonérations sectorielles

Les bois et forêts, les groupements fonciers agricoles (GFA), ou les biens ruraux donnés à bail à long terme bénéficient d’exonérations totales ou partielles (souvent à hauteur de 75 %), sous conditions.

Exemple : Un contribuable détient pour 800 000 € de parts de GFA, données à bail à long terme : seuls 200 000 € entrent dans l’assiette IFI.

Lire notre article 6 arguments pour investir dans le vin sans complexe!

2.3. Déduction du passif

Les dettes afférentes aux biens imposables sont déductibles, à condition qu’elles existent au 1er janvier de l’année d’imposition et soient réellement supportées.

Exemple : Un emprunt en cours de 600 000 € pour financer un bien locatif de 1 000 000 € peut être intégralement déduit de l’actif taxable (sauf plafonnement applicable).

Attention au plafonnement des dettes : si le patrimoine immobilier net dépasse 5 M€ et que l’endettement dépasse 60 %, seule la moitié du surplus de dette est déductible, sauf preuve d’absence d’optimisation fiscale.

Exemple : un contribuable dispose de 6 M€ de patrimoine immobilier avec 4 M€ de dettes. 60 % de 6 M€ = 3,6 M€. Le surplus est de 400 000 €. Seuls 200 000 € seront déduits en plus des 3,6 M€.

3. Calculer et réduire l’IFI

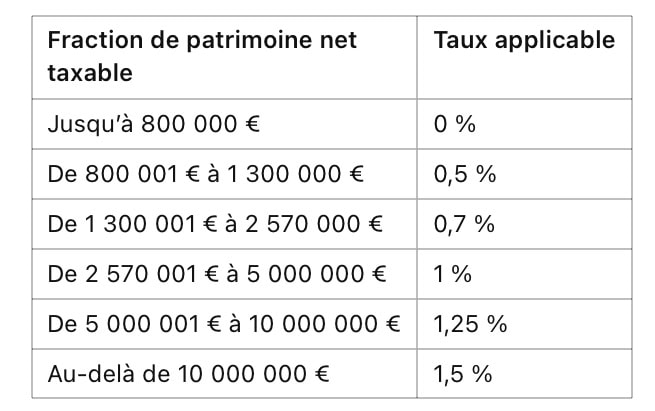

3.1. Le barème de l’IFI

Le barème est progressif, appliqué sur la fraction nette du patrimoine immobilier, après un abattement de 800 000 € :

Mécanisme de décote

Pour les patrimoines compris entre 1,3 M€ et 1,4 M€, une décote s’applique pour éviter un effet de seuil.

Exemple : Un patrimoine net taxable de 1 372 000 € bénéficie d’une décote de :

17 500 – 1,25 % x 1 372 000 = 350 €.

3.2. Réduction d’IFI pour dons

Les dons à certains organismes d’intérêt général ouvrent droit à une réduction de 75 % du montant du don, dans la limite de 50 000 €.

Exemple : Un contribuable fait un don de 40 000 € à une fondation reconnue d’utilité publique. Il bénéficiera d’une réduction d’IFI de 30 000 €.

3.3. Le plafonnement de l’IFI

L’IFI est plafonné de manière à ce que le total des impôts dus (IFI, IR, prélèvements sociaux, etc.) n’excède pas 75 % des revenus perçus.

Exemple : Si un contribuable perçoit 100 000 € de revenus et doit 85 000 € d’impôts, il pourra imputer 10 000 € sur le montant de son IFI.

4. Déclarer et contester l’IFI

4.1. Déclaration

L’IFI se déclare via le formulaire 2042-IFI, à joindre à la déclaration de revenus. Le paiement est effectué par voie dématérialisée dans un délai de 30 jours suivant la mise en recouvrement.

Précaution : Les concubins notoires, bien que formant un foyer fiscal pour l’IFI, ne sont pas solidairement responsables du paiement, contrairement aux époux ou partenaires de PACS.

4.2. Contrôle fiscal

Le délai de reprise de l’administration est de 3 ans, étendu à 6 ans en cas d’omissions importantes. Le contribuable peut être interrogé via une procédure spécifique de demande d’éclaircissements.

4.3. Contentieux et sanctions

Les litiges relèvent des juridictions judiciaires. En cas de retard ou d’omission, des majorations s’appliquent :

• 10 % en cas de retard simple,

• 40 % en cas de manquement délibéré,

• 80 % en cas de fraude,

• • intérêts de retard de 0,2 % par mois.

Conclusion : L’IFI, un outil de gestion patrimoniale indirect

L’IFI ne se résume pas à une taxe sur les “grands patrimoines immobiliers”. Il est aussi un révélateur des choix de détention, de structuration, de transmission et de financement. Sa bonne compréhension permet de :

• Choisir entre détention directe ou via société ;

• Opter pour des actifs exonérés ou optimiser les abattements ;

• Utiliser les outils de défiscalisation, comme les dons ou le plafonnement.